Nordisk Bergteknik (“Nordisk Bergteknik”, “Bolaget” eller “Koncernen”), norra Europas största aktör inom berghantering och grundläggning, och tidigare föremål för en fördjupad analys av Redkite Research, publicerade sin Q4-rapport den 12 februari 2025.

I den tidigare fördjupade analysen presenteras ett mer omfattande underlag för den positiva utveckling som vi bedömer ligger framför bolaget.

Rapporten visade fortsatt tillväxt på såväl kvartals- som årsbasis, samtidigt som lönsamheten på EBIT-nivå förbättrades. Nordisk Bergteknik redovisade en omsättning om 911,3 MSEK under det fjärde kvartalet, att jämföra med 896,7 MSEK under Q4 2024. För helåret uppgick omsättningen till 3 450,7 MSEK (3 305,2 MSEK), motsvarande en tillväxt om cirka 4,4 %.

Rörelseresultatet för det fjärde kvartalet uppgick till 46,7 MSEK (19,9 MSEK Q4 2024), motsvarande en förbättring om cirka 135 %. Resultatförbättringen drevs huvudsakligen av gradvis ökad kundaktivitet, jämnare beläggning samt förbättrat kapacitetsutnyttjande, vilket understryker en fortsatt operativ återhämtning efter ett antal utmanande år. Därutöver fortsätter det interna effektiviseringsarbetet att ge genomslag i koncernen. Den förbättrade kundaktiviteten förklaras i huvudsak av flera pågående större infrastrukturprojekt.

Samtidigt ökade räntekostnaderna, vilket medförde att nettoresultatet uppgick till 2,5 MSEK. Detta innebär visserligen en förbättring jämfört med Q4 2024, då nettoresultatet uppgick till -2,1 MSEK, men diskrepansen mot EBIT-nivån indikerar att räntekostnaderna fortsatt har en betydande resultatpåverkan. Räntekostnaderna bedöms dock inte utgöra någon finansiell risk. Kassaflödet från den löpande verksamheten uppgick till 175,1 MSEK under det fjärde kvartalet 2025, samtidigt som skuldsättningen successivt reduceras. Nettoskuld i relation till justerat EBITDA minskade från 3,5x vid Q3 till 3,2x under Q4, vilket talar för en successivt förbättrad balansräkning. Sammantaget bedöms detta skapa förutsättningar för sjunkande räntekostnader över tid.

Om Nordisk Bergteknik

Nordisk Bergteknik är en strategisk partner inom utvalda nischer på marknaden för anläggnings- och entreprenadtjänster riktade mot infrastruktur, gruv- och byggindustri. Efter flera år med en hög förvärvstakt är Bolaget idag norra Europas största aktör inom sin nisch med cirka 1 200 anställda och ett helhetserbjudande inom de två största segmenten, berghantering och grundläggning. Därutöver har Nordisk Bergteknik under senare tid etablerat ett segment specifikt riktat mot nordisk gruvnäring. Koncernen erbjuder tjänster ovan och under jord, samt i och på vatten.

Tidigare genomförda förvärv i kombination med långsiktiga investeringar i verksamheten har skapat förutsättningar för en konkurrenskraftig plattform med en modern maskinpark, en bred tjänsteportfölj och en hög operativ flexibilitet, vilket möjliggör deltagande i ett brett spektrum av uppdrag– från mindre projekt till större totalåtaganden.

Koncernen är verksam inom samtliga ovan nämnda segment i Sverige. I Norge har Bolaget exponering mot berghantering. Därutöver har Nordisk Bergteknik viss verksamhet i Finland inom berghantering och gruvnäring; den finska verksamheten redovisas dock inom det svenska segmentet Berghantering Sverige.

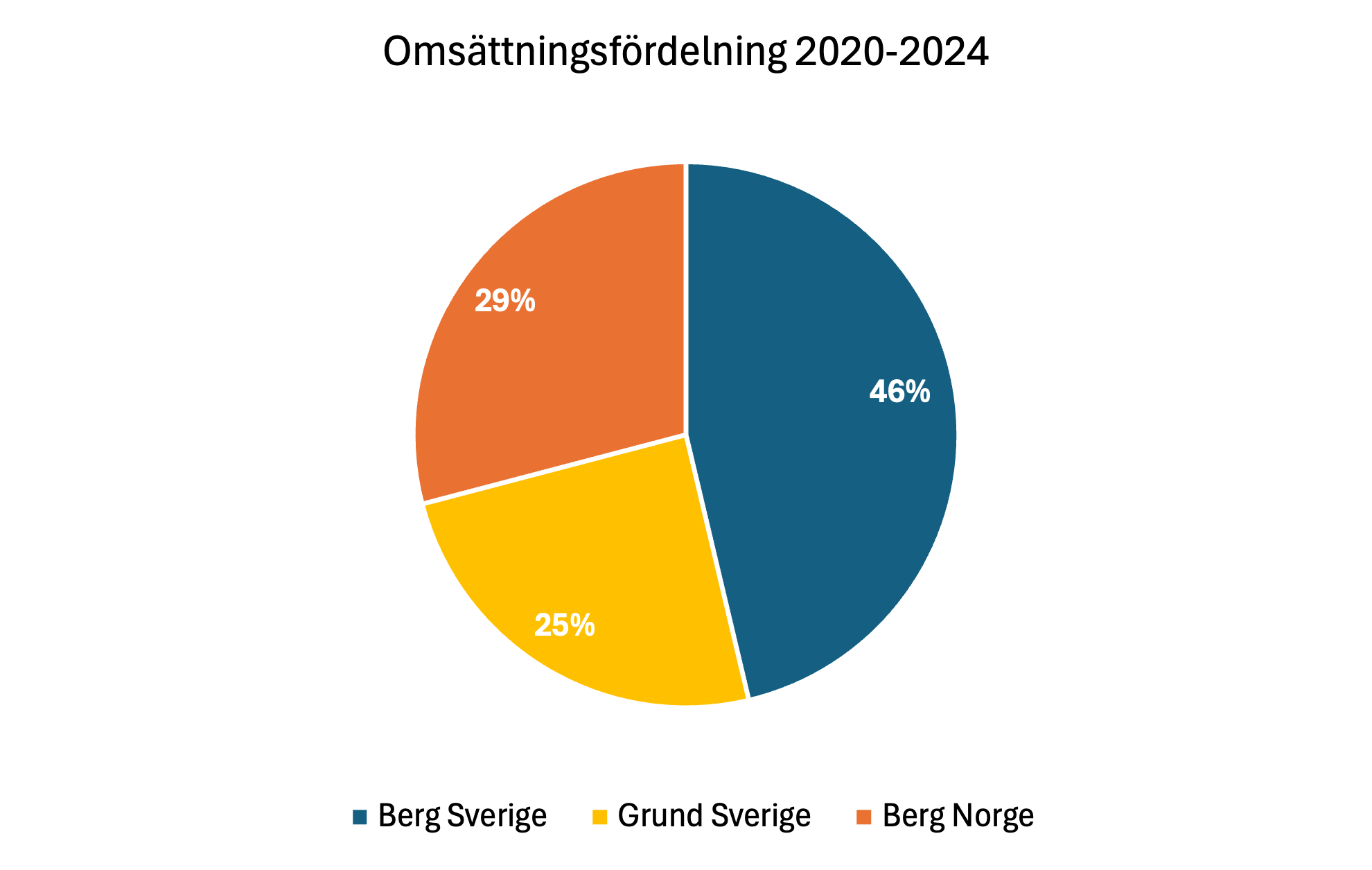

Fördelning mellan om affärsområde och geografisk marknad

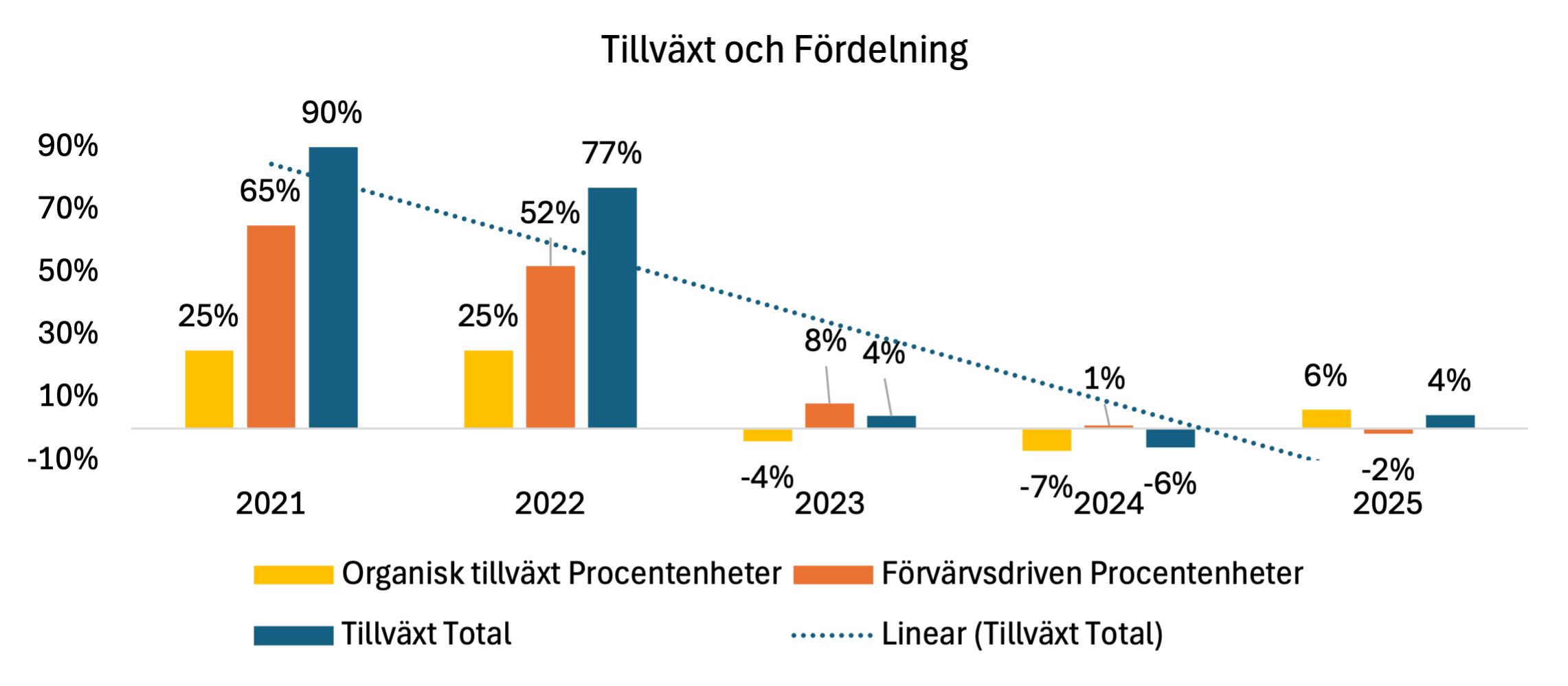

Under perioden 2020–2024 utgjorde segmentet Berghantering Sverige 46 % av koncernens omsättning, Berghantering Norge 29 %, medan Grundläggning Sverige stod för resterande 25 %. Bolaget uppvisar därmed en välbalanserad diversifiering, både geografiskt och affärsmässigt.

Q4-rapporten och årssummering

Nordisk Bergtekniks tre huvudsegment, Berg Sverige, Berg Norge och Grund Sverige, uppvisade en blandad utveckling under det fjärde kvartalet. Det övergripande mönstret indikerar dock att utvecklingen går i rätt riktning inom samtliga segment.

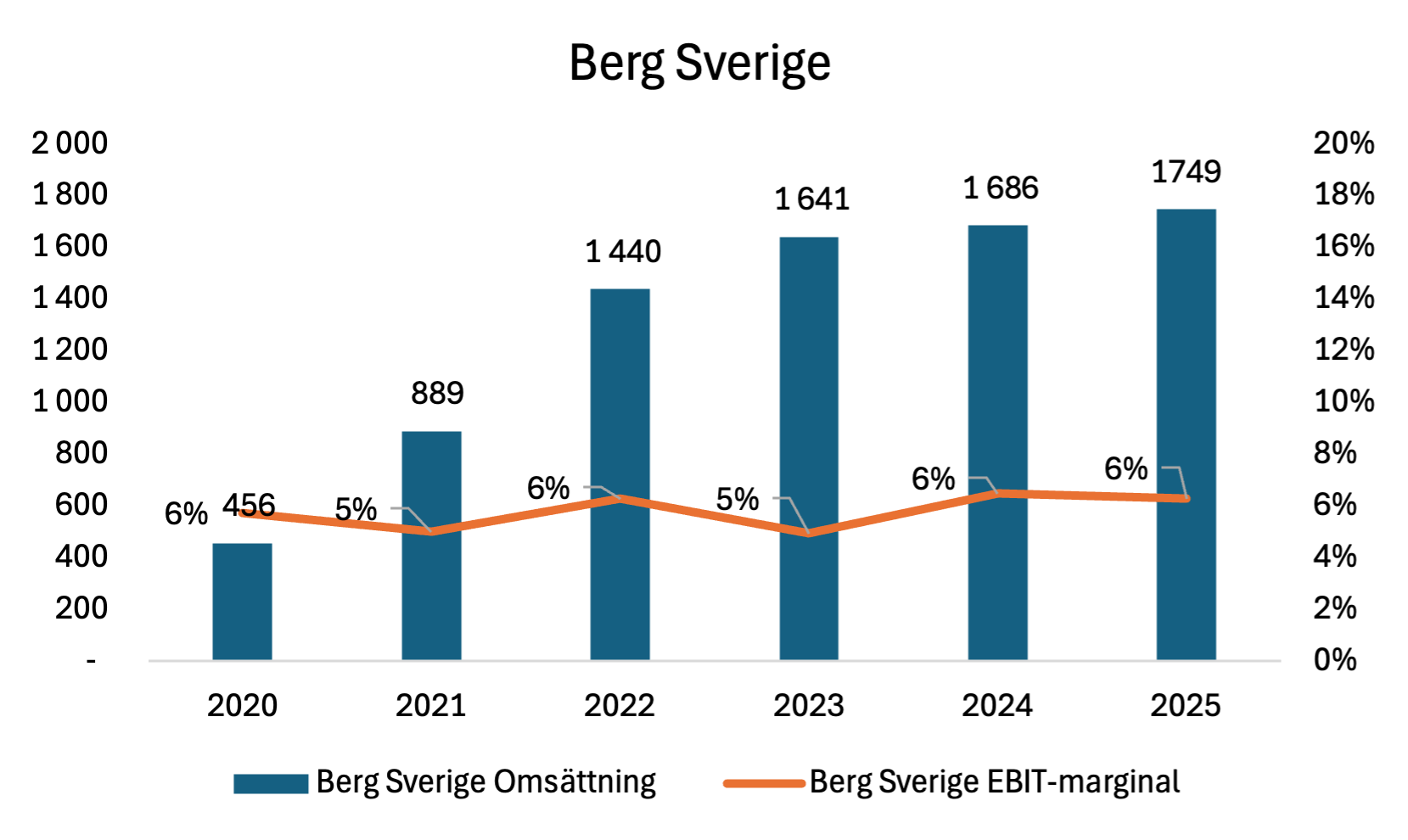

Berg Sverige

Segmentet Berg Sverige redovisade en negativ organisk tillväxt om 2 %, delvis hänförlig till valutaeffekter från den finska verksamheten som ingår i segmentet. EBIT-marginalen uppgick dock till 8,5 %, motsvarande en förbättring om 3,1 procentenheter, vilket indikerar en stärkt lönsamhet trots marginellt svagare volymutveckling. Sammantaget understryker detta affärsområdets underliggande stabilitet och förbättrade operativa effektivitet.

Under kvartalet kommunicerades även bildandet av det nya affärsområdet “Mining”, med syfte att tydliggöra erbjudandet gentemot gruvsektorn och dra nytta av den pågående investeringsvågen inom området. Ett konkret exempel är det uppdrag som kommunicerades efter periodens utgång avseende bergarbeten i samband med byggnationen av det nya sovringsverket i Malmberget, som ingår i LKABs investering om cirka 6 miljarder kronor. Uppdraget omfattar borrning, losshållning samt förstärknings- och säkringsarbeten av cirka 400 000 kubikmeter berg för vägar, plana ytor och byggnader, med planerad projektstart under våren.

För helåret noterades en förbättring jämfört med 2024, både avseende omsättning, samtidigt som EBIT-marginalen hölls intakt. I takt med att marknadsklimatet successivt förbättras och det interna effektiviseringsarbetet fortskrider bedömer vi att EBIT-marginalen har potential att stärkas, till följd av att kostnadsbasen inte förväntas öka i samma takt som intäkterna.

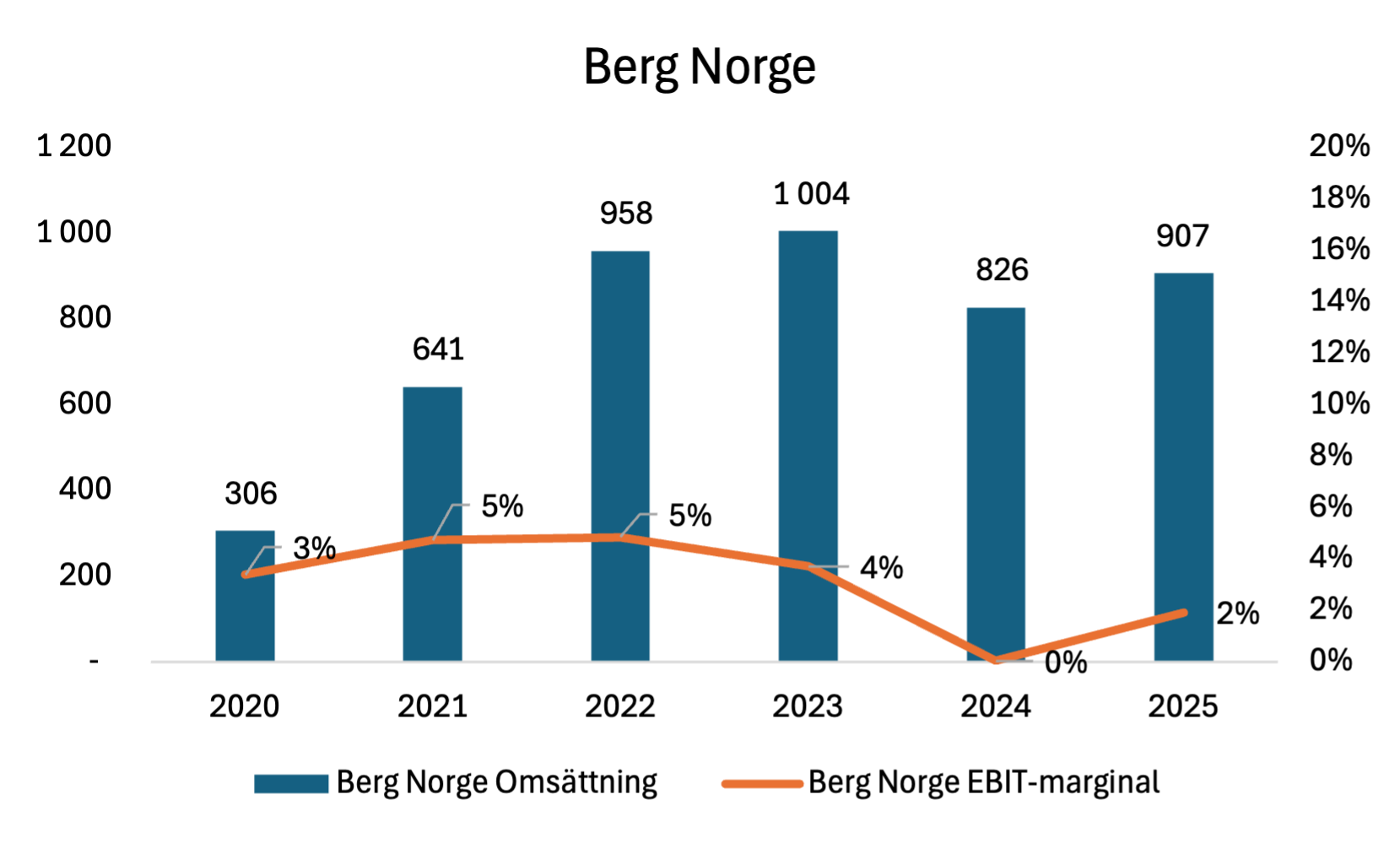

Berg Norge

Segmentet Berg Norge redovisade en stark organisk tillväxt om 27 %, samtidigt som EBIT-marginalen fortsatte att förbättras och uppgick till -0,1 %. Även om lönsamheten fortsatt är svagt negativ innebär detta en väsentlig förbättring jämfört med jämförelsekvartalet, då EBIT-marginalen uppgick till -5,3 %, vilket indikerar en pågående operativ normalisering inom affärsområdet.

Under kvartalet erhöll Nordisk Bergtekniks norska affärsområde ett uppdrag som huvudentreprenör för ett av Norges största skredsäkringsprojekt i Honningsvåg. Därtill ingicks i oktober ett strategiskt samarbetsavtal med det norska bostadsbolaget Oden, vilket ger tillgång till en rad större grund- och betongprojekt kopplade till utvecklingen av upp till 1 000 bostäder i nio etapper, utan ytterligare anbudsförfaranden. Bolaget kommer löpande att informera om när respektive etapp, samt dess kontraktsvärde, initieras. Sammantaget stärker detta koncernens marknadsposition och förbättrar visibiliteten i orderboken framåt.

I likhet med det svenska bergsegmentet kan marginalförbättringen i huvudsak hänföras till genomförda och pågående omstruktureringsåtgärder samt ett ökat operativt fokus i verksamheten.

På helårsbasis uppvisar segmentet en positiv utveckling avseende såväl omsättning som EBIT-marginal. Givet en stark orderutveckling och ett fortsatt effektiviseringsarbete bedöms förutsättningarna som goda för en återgång till en EBIT-marginal om 5 % eller högre under de kommande åren.

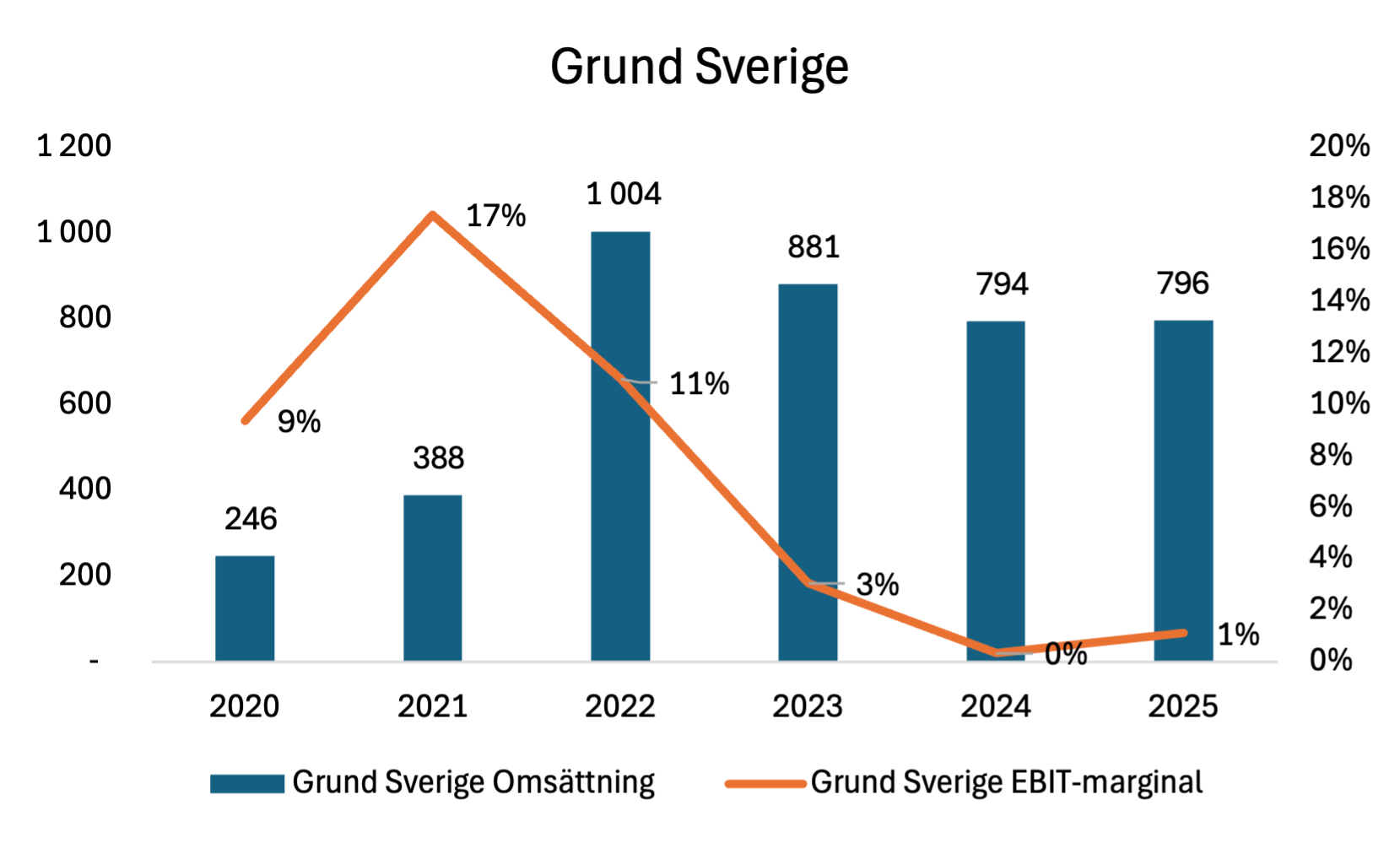

Grund Sverige

Segmentet Grund Sverige uppvisade en svagare utveckling, där den organiska omsättningen minskade med 13 % under det fjärde kvartalet. Affärsområdet har haft utmanande marknadsförutsättningar sedan 2022, främst till följd av ett kraftigt reducerat bostadsbyggande.

Samtidigt indikerar prognoser från Boverket ett strukturellt underskott i förhållande till det långsiktiga bostadsbehovet, vilket talar för en successiv återhämtning och förbättrad marknadsutveckling framöver.

Givet det utmanande marknadsklimatet är Nordisk Bergteknik fortsatt selektivt i projektval, med fokus på uppdrag med försvarbara lönsamhetsnivåer. Samtidigt syns nu de positiva finansiella effekterna av koncernens arbete med att samla erbjudandet i en gemensam plattform genom etableringen av Nordisk Grundteknik. EBIT-marginalen uppgick under kvartalet till 4,8 %, motsvarande en förbättring om 1,8 procentenheter jämfört med föregående år. Detta utgör ett styrkebesked inför en period med förväntat förbättrade underliggande marknadsförutsättningar.

På helårsbasis uppvisade affärsområdet en marginellt förbättrad omsättning, samtidigt som EBIT-marginalen stärktes med cirka 1 procentenhet. Detta får betraktas som ett godkänt utfall givet den fortsatt låga byggtakten och skapar förutsättningar för en stärkt lönsamhet i takt med att marknaden återhämtas.

Koncernens utveckling

För koncernen som helhet framträder en tydlig bild av en vändning till positiv organisk tillväxt. I takt med att kassaflödet fortsätter att stärkas och skuldsättningen därmed reduceras skapas dessutom förutsättningar för framtida förvärv. Detta möjliggör på sikt en återgång till en mer förvärvsdriven tillväxtstrategi som komplement till den organiska tillväxten, vilken bedöms fortsätta utvecklas i positiv riktning. Under de närmaste åren bedöms dock huvudfokus ligga på att fortsätta reducera skuldsättningen, vilket prioriteras framför en mer offensiv förvärvsstrategi.

Snabbvärdering

Efter en period av konjunkturpress och operativ konsolidering befinner sig Nordisk Bergteknik nu i en ny fas med fokus på lönsamhet, integration och selektiv tillväxt. Samtidigt bedöms den framtida efterfrågan i hög grad drivas av strukturella investeringar inom infrastruktur och gruvnäring, där bolaget har en tydlig exponering. Mot bakgrund av en diversifierad affärsmodell, stark marknadsposition och en ökande andel långsiktiga projekt bedöms bolaget vara väl positionerat för en återgång till tillväxt och successivt förbättrad lönsamhet, vilket även bekräftas av den stärkta EBIT-marginalen inom samtliga segment under det fjärde kvartalet.

Framåt bedöms efterfrågan i ökande grad drivas av strukturella faktorer snarare än traditionell konjunkturcyklicitet. Ökade statliga investeringar inom infrastruktur, försvar och gruvnäring, i kombination med ett skifte mot ökad försörjningssäkerhet, bedöms skapa ett mer uthålligt efterfrågeunderlag än under tidigare cykler.

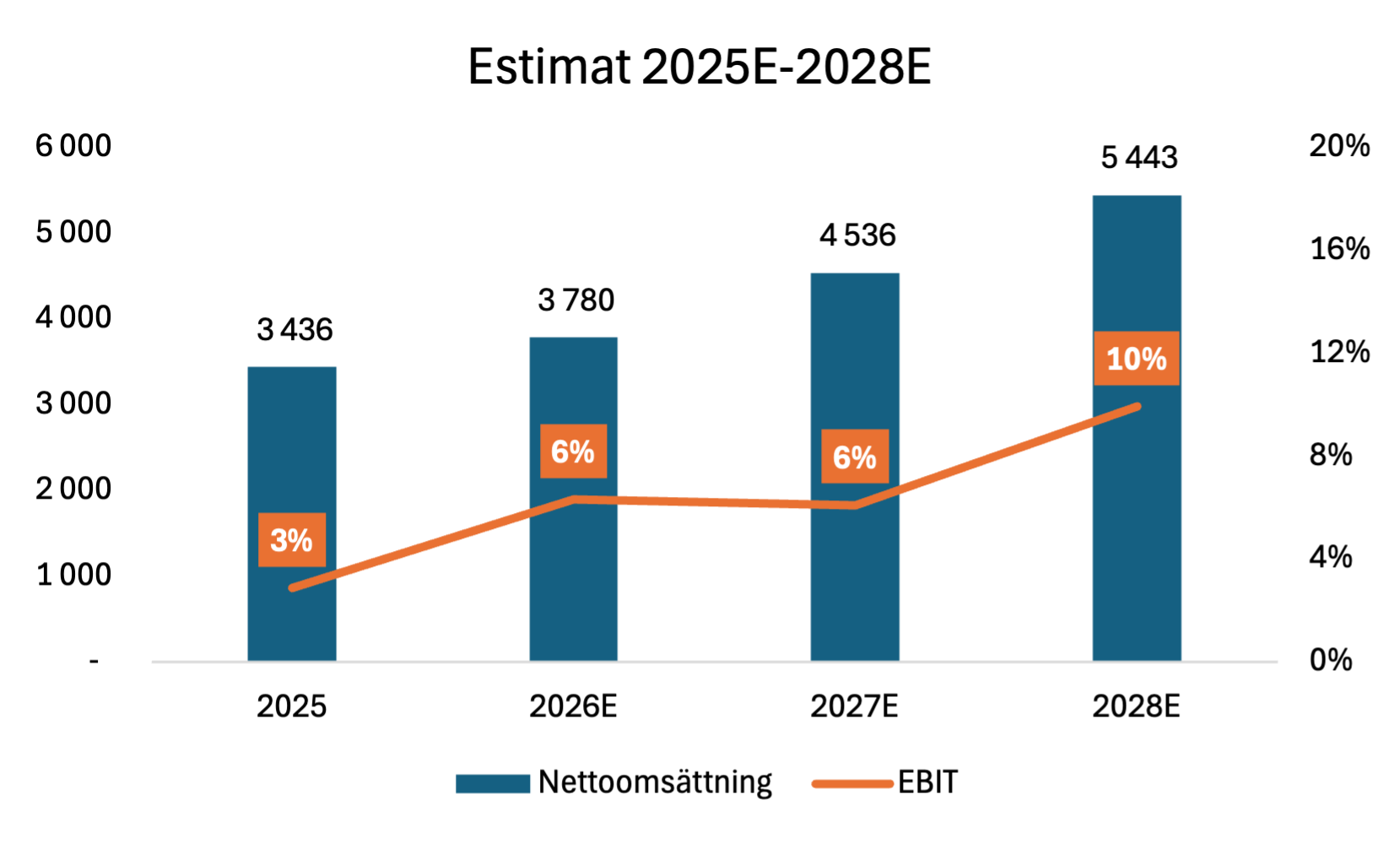

Mot bakgrund av bolagets marknadsposition, strukturella efterfrågedrivare och pågående operativa omställning bedöms Nordisk Bergteknik vara väl positionerat för förbättrad lönsamhet och tillväxt under de kommande åren. Vår värdering baseras på ett normaliserat intjäningsantagande, där bolaget estimeras uppnå en nettoomsättning om cirka 5,4 mdSEK år 2028 med en EBIT-marginal om 10 %.

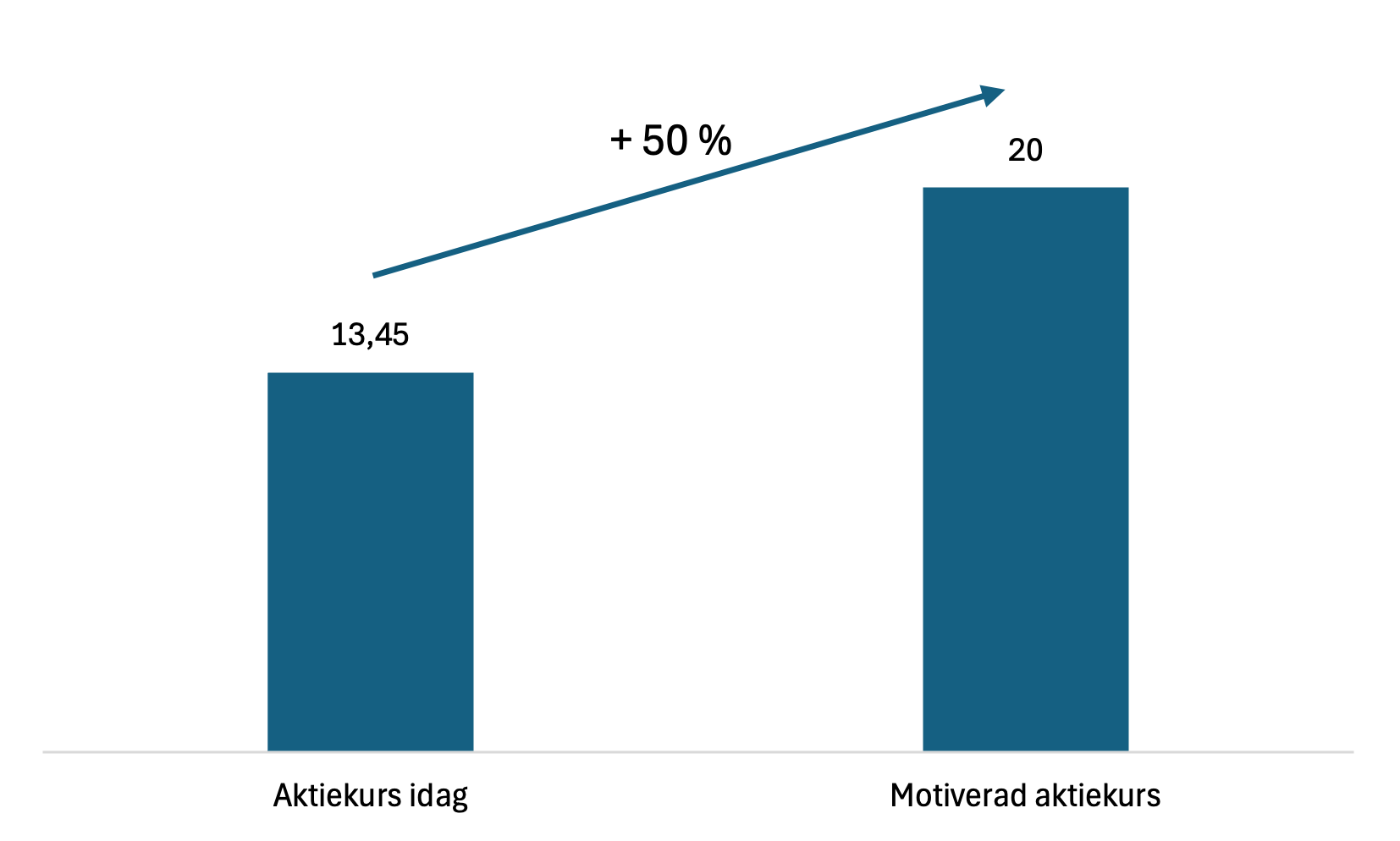

I värderingen tillämpas en EV/EBIT-multipel om 10x på estimerad EBIT år 2028, vilken bedöms spegla bolagets normaliserade intjäningsförmåga i ett stabilare marknadsläge. Med hänsyn till den återstående tidsperioden fram till år 2028 samt Bolagets finansiella risk tillämpas en diskonteringsränta om 15 %. Baserat på ovanstående antaganden uppgår det beräknade nuvärdet till ett motiverat aktiepris om 20 kr. Detta motsvarar en uppsida om cirka 50 %.

Teknisk Analys

Nordisk Bergteknik noterades vid en ogynnsam tidpunkt, då stigande inflation och högre räntor påverkade koncernens resultat negativt. Aktien har därmed befunnit sig i en nedåtgående trend under perioden 2022–2025. Under denna period har kursen vid flera tillfällen testat EMA50-nivån underifrån utan att etablera ett varaktigt genombrott. Vid slutet av 2025 skedde dock ett trendskifte, då aktien bröt upp genom EMA50 under hög handelsvolym och har därefter konsoliderat kring denna nivå. Den efterföljande handeln, där uppgångsveckor präglats av högre volym samtidigt som nedgångsveckor skett under avtagande volym, indikerar ett avtagande säljtryck och en potentiell stabilisering av aktien.