Ett attraktivt förhållande mellan risk och uppsida drivet av operativ förbättring

Det ger ett attraktivt förhållande mellan risk och uppsida, där uppsidan drivs av operativ förbättring snarare än förändrat marknadssentiment.

Bolagsbeskrivning

Alligo (“Alligo”, “Bolaget” eller “Koncernen”) är en nordisk leverantör av produkter och tjänster till företagskunder inom industri, bygg och offentlig sektor. Bolaget kombinerar distribution, butiksförsäljning, tjänsteerbjudanden och egna varumärken i en integrerad affärsmodell med fokus på att förse kunder med förbrukningsvaror och utrustning som krävs i den dagliga verksamheten.

Verksamheten bedrivs huvudsakligen i Sverige, Norge och Finland under konceptvarumärkena Swedol i Sverige samt Tools i Norge och Finland. Försäljningen sker genom ett multikanalsystem bestående av butiker, ute- och innesälj, digitala kanaler samt lösningar direkt på plats hos kund. Butiksnätet utgör en central del av affären, särskilt mot små och medelstora företag, och är samtidigt Alligos mest lönsamma försäljningskanal.

Alligo erbjuder ett brett men standardiserat sortiment inom arbetskläder, personligt skydd, verktyg och förnödenheter. Sortimentet kombinerar externa varumärken med en växande andel egna varumärken, där de senare bidrar till högre marginaler, bättre kontroll över värdekedjan och möjlighet att anpassa erbjudandet utifrån kundernas behov. Produktutvecklingen sker löpande baserat på kunddata och direkt feedback från försäljningsorganisationen.

Utöver produkter utgör tjänster en växande del av erbjudandet. Bolaget erbjuder bland annat lösningar inom förbrukningsvaror på plats hos kund (Smart Service) samt helhetslösningar för arbetskläder inklusive tvätt, reparation och återbruk (ReCare). Dessa tjänster stärker kundrelationerna, ökar inlåsningseffekterna och skapar återkommande intäktsströmmar.

Affärsmodellen bygger på en integrerad nordisk plattform där funktioner som inköp, sortiment, logistik och IT är samordnade. Detta möjliggör skalfördelar, effektivare inköp och förbättrad lagerhantering, samtidigt som verksamheten kan växa både organiskt och genom förvärv utan motsvarande kostnadsökning. Logistiken är centraliserad med ett nordiskt nav i Örebro, kompletterat med lokala enheter för att säkerställa tillgänglighet och korta ledtider.

Förvärv är en viktig del av tillväxtstrategin. Alligo förvärvar främst lönsamma bolag inom befintliga marknader eller närliggande produkt- och teknikområden. Under de senaste åren har särskilt fokus legat på svets, batterier och produktmedia, där Bolaget genom förvärv etablerat positioner inom mer specialiserade segment med högre teknisk kompetens och goda möjligheter till synergier. Beroende på verksamhetens karaktär integreras förvärv antingen i den befintliga strukturen eller drivs vidare som fristående enheter.

Investeringscase

Alligo står inför en fas där flera års kapacitetsuppbyggnad övergår i ökat kapacitetsutnyttjande. Under en period av svag konjunktur har Bolaget fortsatt investera i verksamheten genom förvärv, butiksnät och nya segment, vilket tillfälligt pressat lönsamheten men samtidigt skapat en plattform för tillväxt.

I takt med att efterfrågan stabiliseras syns nu en tydlig förbättring i kvartalsdata, där ökade volymer får ett direkt genomslag i marginalen. Givet affärsmodellens kostnadsstruktur innebär detta att även en måttlig tillväxt kan driva en tydlig förbättring i lönsamheten.

Sverige utgör en stabil bas med potential att återgå till historiska marginalnivåer, medan Norge och Finland har större förbättringspotential i takt med att volymerna ökar och kostnadsbasen utnyttjas mer effektivt. Särskilt Finland, där åtgärder redan implementerats, utgör en tydlig hävstång i ett återhämtningsscenario.

Parallellt finns strukturell uppsida genom fortsatt konsolidering av svetsmarknaden, där Alligo kan stärka sin position och successivt förbättra marginalerna.

Trots detta bygger basscenariot på en multipel i linje med historiskt snitt, där värderingen implicerar en uppsida om cirka 21 %, utan att förutsätta multipel-expansion.

Sammantaget erbjuder caset en attraktiv kombination av cyklisk återhämtning, operativ hävstång och strukturell tillväxt, där förbättrad lönsamhet snarare än omvärdering utgör den primära drivaren för värdeskapande.

Affärsmodell

Alligo säljer i grunden produkter som kunderna måste köpa oavsett konjunktur, men där volymerna varierar beroende på aktivitet i ekonomin. Sortimentet består av förbrukningsvaror som arbetskläder, skyddsutrustning, verktyg och andra insatsvaror som används dagligen i industri- och byggverksamhet.

Det som driver lönsamheten är inte primärt vad de säljer, utan vem de säljer till och hur köpet sker. Små och medelstora företag handlar ofta i butik, köper mindre volymer och är mindre prispressande, vilket ger högre marginaler. Större industrikunder köper i större volymer via avtal och direktförsäljning, vilket driver omsättning men till lägre marginal.

När konjunkturen försvagas minskar efterfrågan från mindre bolag först, samtidigt som större kunder står för en större andel av försäljningen. Det var tydligt under 2024-2025, där bruttomarginalen inom respektive produkt- och kundsegment i stort sett upprätthölls, vilket tyder på god prisdisciplin. Däremot förändrades mixen, där en större andel av försäljningen skedde mot större industrikunder med lägre marginaler, vilket pressade den totala lönsamheten.

Affären är uppbyggd kring ett omfattande butiksnät och en nordisk logistikplattform. Kostnaderna för detta är till stor del fasta på kort sikt, vilket innebär att lönsamheten rör sig snabbt när försäljningen förändras. När volymerna faller slår det direkt på resultatet, men när efterfrågan vänder upp igen får Alligo en tydlig hävstång i lönsamheten.

En viktig del av modellen är de egna varumärkena. De ger högre marginaler och gör det möjligt att styra kunder mot ett mer lönsamt sortiment, särskilt i butik där säljaren har större påverkan på köpet. På sikt är det en av de tydligaste drivarna för marginalexpansion.

Parallellt bygger Alligo upp ett bredare tjänsteerbjudande, exempelvis Smart Service och ReCare, där Bolaget tar en större roll i kundens löpande drift. Det stärker kundrelationerna och gör affären mer återkommande, även om det fortfarande är en mindre del av totalen.

Förvärv utgör även en central del av affärsmodellen. Genom en aktiv förvärvsstrategi kan Alligo både bredda erbjudandet och konsolidera fragmenterade produktområden. Under den senaste lågkonjunkturen har Bolaget haft möjlighet att agera offensivt, vilket möjliggjort förvärv av välskötta bolag till mer attraktiva värderingar. Detta stärker plattformen och skapar förutsättningar för både tillväxt och marginalförbättring när marknaden vänder.

Sammanfattningsvis är Alligo ett bolag där lönsamheten drivs av kundmix, volym och egen produktmix, snarare än av stora förändringar i grundaffären. Det gör att resultatet kan se svagt ut i en lågkonjunktur, men samtidigt ger en tydlig uppsida när efterfrågan normaliseras.

Marknad

Marknadsöversikt

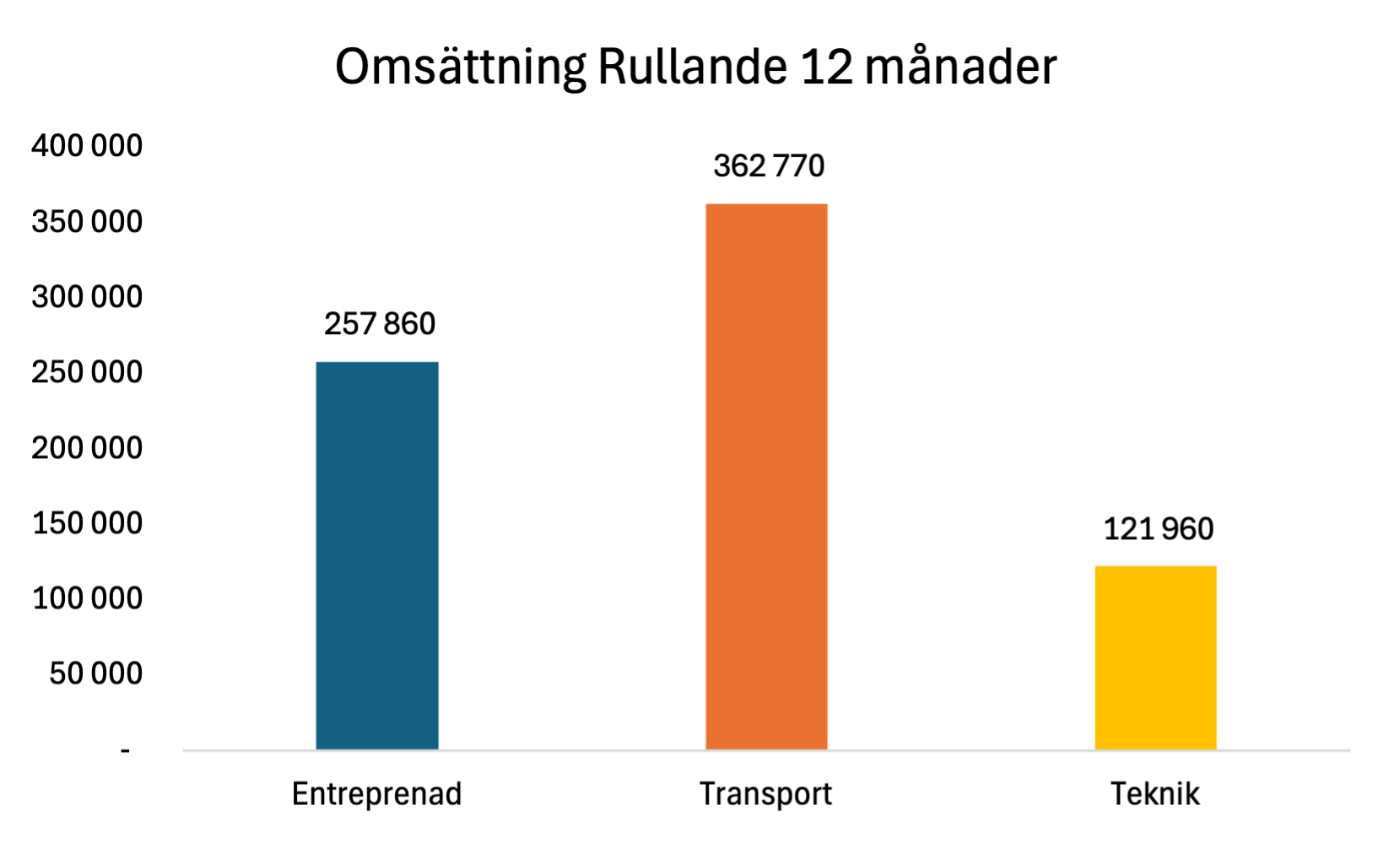

Alligo verkar på en nordisk marknad för arbetskläder, skyddsutrustning, verktyg och förbrukningsvaror med en uppskattad storlek om cirka 59 mdSEK. Sverige utgör den största marknaden med cirka 27 mdSEK, följt av Norge om cirka 19 mdNOK och Finland om cirka 1,2 mdEUR.

Efterfrågan drivs i grunden av aktivitetsnivån inom industri, bygg och offentlig sektor. Produkterna är i stor utsträckning nödvändiga för den dagliga driften, vilket gör marknaden relativt motståndskraftig, men volymerna varierar tydligt med konjunkturen.

Konkurrensbild

Marknaden kännetecknas av en kombination av större nordiska och internationella aktörer samt ett stort antal mindre, lokala leverantörer.

| Sverige | Norge | Finland |

| Ahlsell | Tess | Würth |

| Derome | Ahlsell | Etra |

| Würth | Würth | IKH |

| Elis | Wenaas Workwear | Onninen |

| BIG-gruppen | BIG-gruppen |

De större aktörerna utgörs främst av breda industridistributörer och leverantörer av arbetskläder, verktyg och förbrukningsvaror, medan konkurrensen i vissa segment sker genom mer specialiserade aktörer.

Samtidigt är marknaden i stora delar fragmenterad, särskilt inom nischade produktområden och lokala kundrelationer, där ett stort antal mindre bolag verkar.

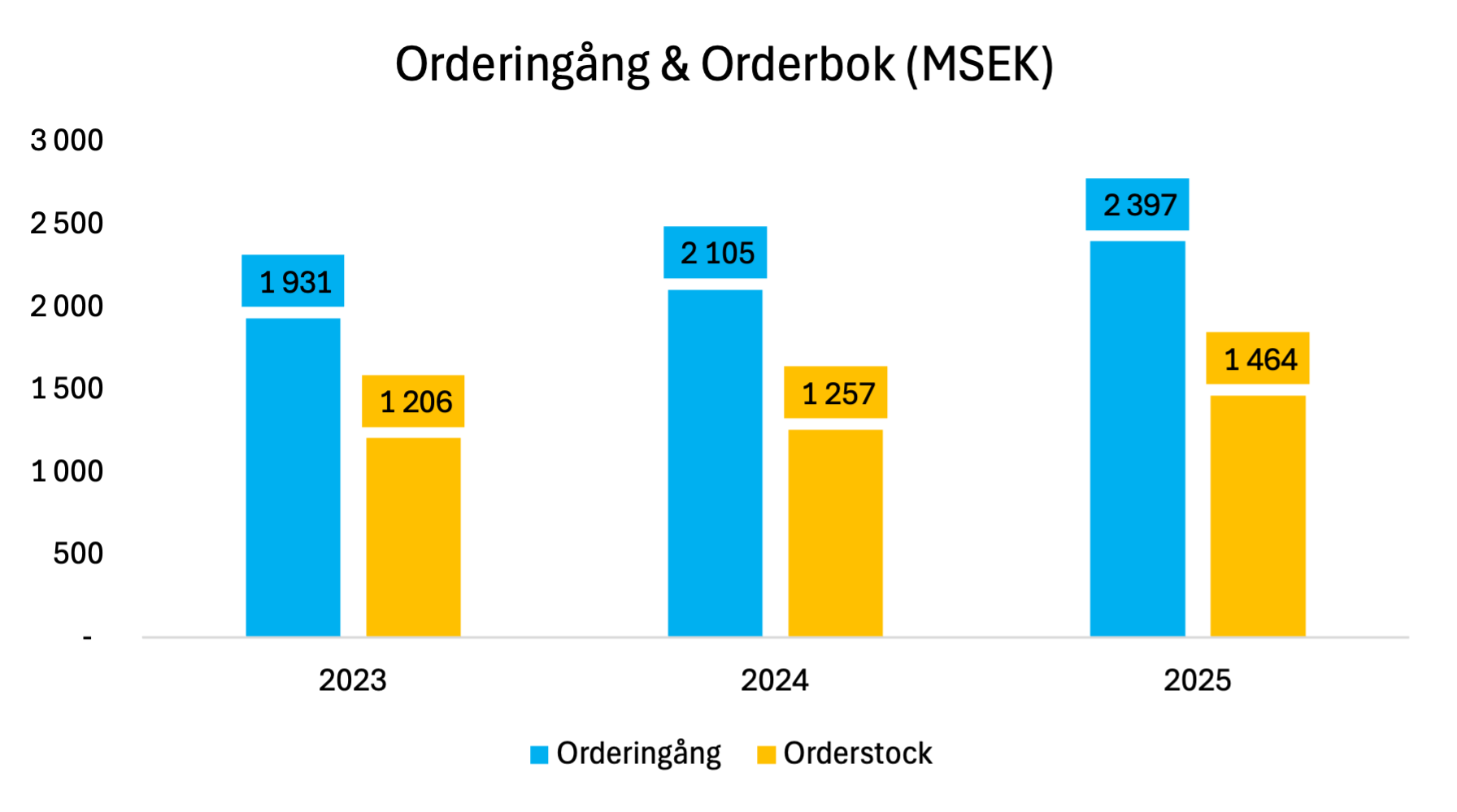

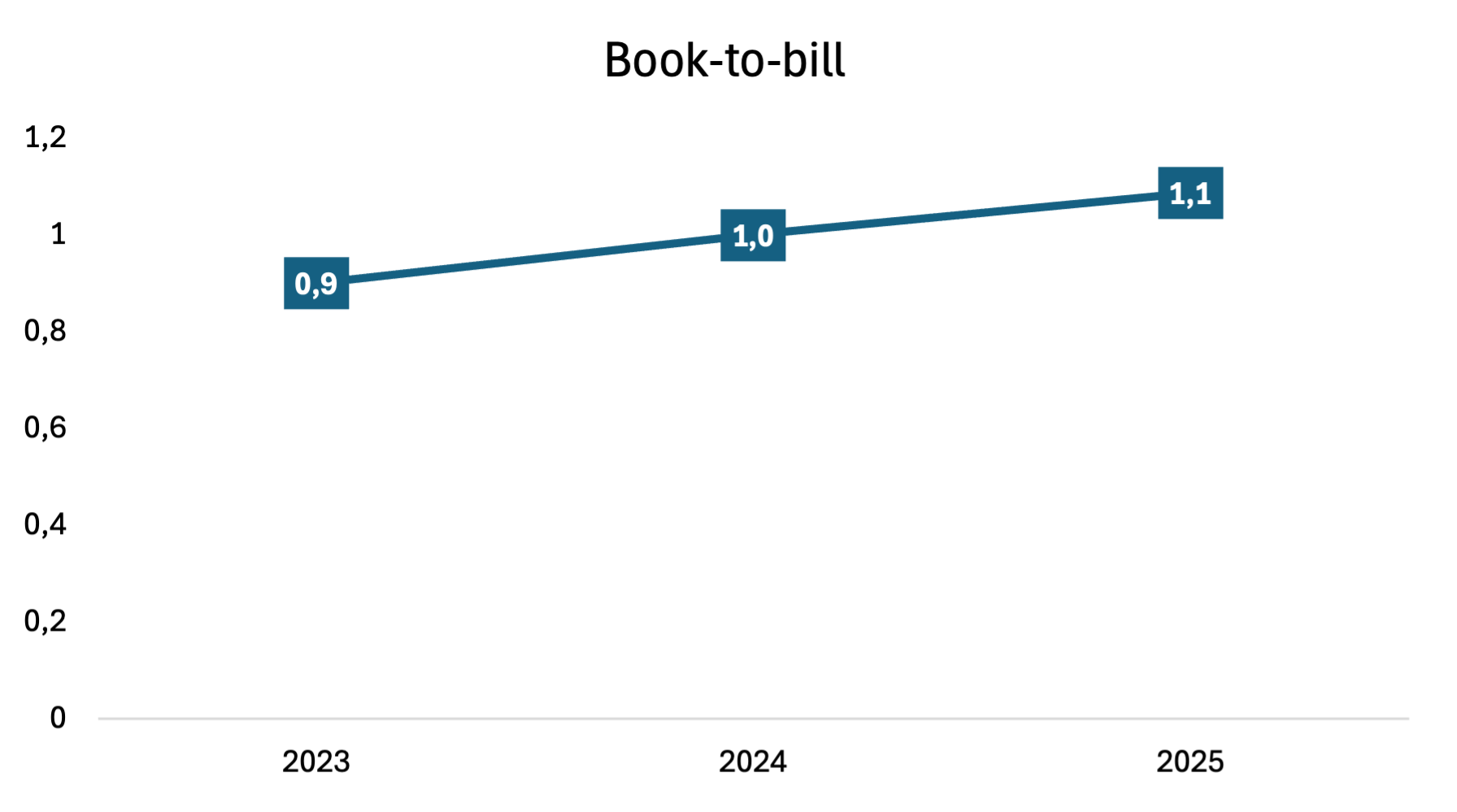

Marknadsläge 2021-2025

Perioden 2021-2025 har präglats av en successivt försvagad konjunktur i Norden, drivet av stigande inflation och snabbt höjda räntor. Detta har slagit mot investeringsviljan i ekonomin och särskilt påverkat mindre och medelstora bolag, som i högre grad skjuter upp inköp och projekt i ett osäkert läge.

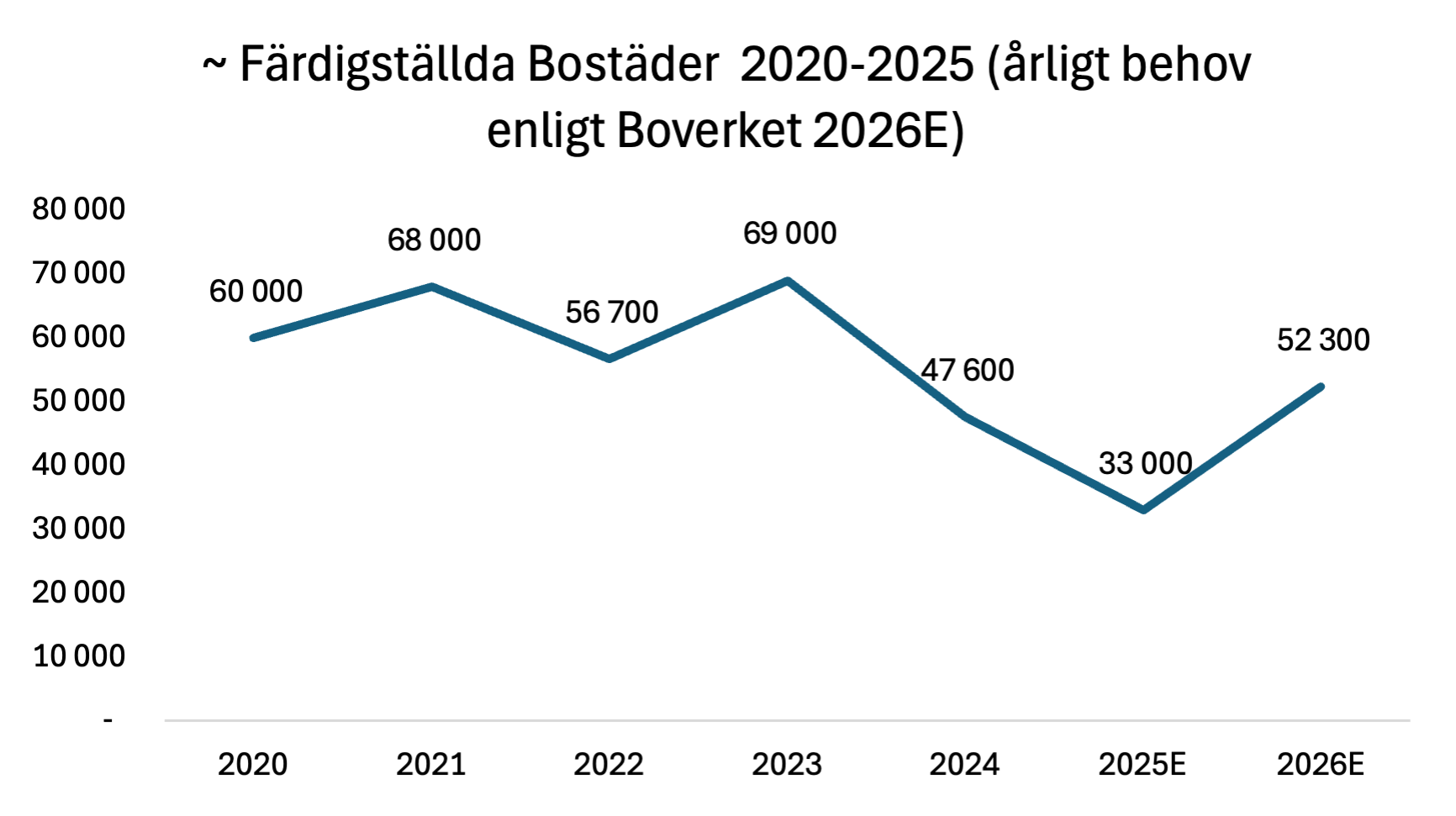

Ett tydligt exempel är byggsektorn, som varit en av de mest pressade delarna av ekonomin under perioden. Aktiviteten har fallit markant från toppnivåerna 2021-2022 till en botten under 2024-2025. Estimatet för 2026E ska däremot inte tolkas som en konjunkturell uppgång, utan speglar det underliggande strukturella behovet av nyproduktion enligt Boverket. I takt med att inflation och räntor stabiliserats, om än på nivåer över början av perioden, ökar sannolikheten för att faktisk aktivitet gradvis närmar sig detta behov.

Samtidigt har mer stabila delar av ekonomin, såsom vissa industrisegment, hållit uppe bättre, vilket dämpat nedgången på totalnivå.

Skillnader mellan marknader

Marknaderna i Sverige, Norge och Finland skiljer sig åt i sammansättning, vilket påverkar efterfrågemönstret.

I Sverige är marknaden bred med exponering mot både bygg, tillverkningsindustri, transport och offentlig sektor, samt en relativt stor andel små och medelstora företag.

I Norge tillkommer branschsegment som olja och gas samt fiske och vattenbruk, vilket gör marknaden mer exponerad mot råvarudrivna sektorer.

Finland liknar i stora delar Sverige men har en högre andel tung industri och en något annan kundstruktur, där större industrikunder spelar en större roll.

Förändrad slutkundsmix

Den svaga konjunkturen har inte bara påverkat den totala efterfrågan, utan även förändrat vilka segment som driver försäljningen.

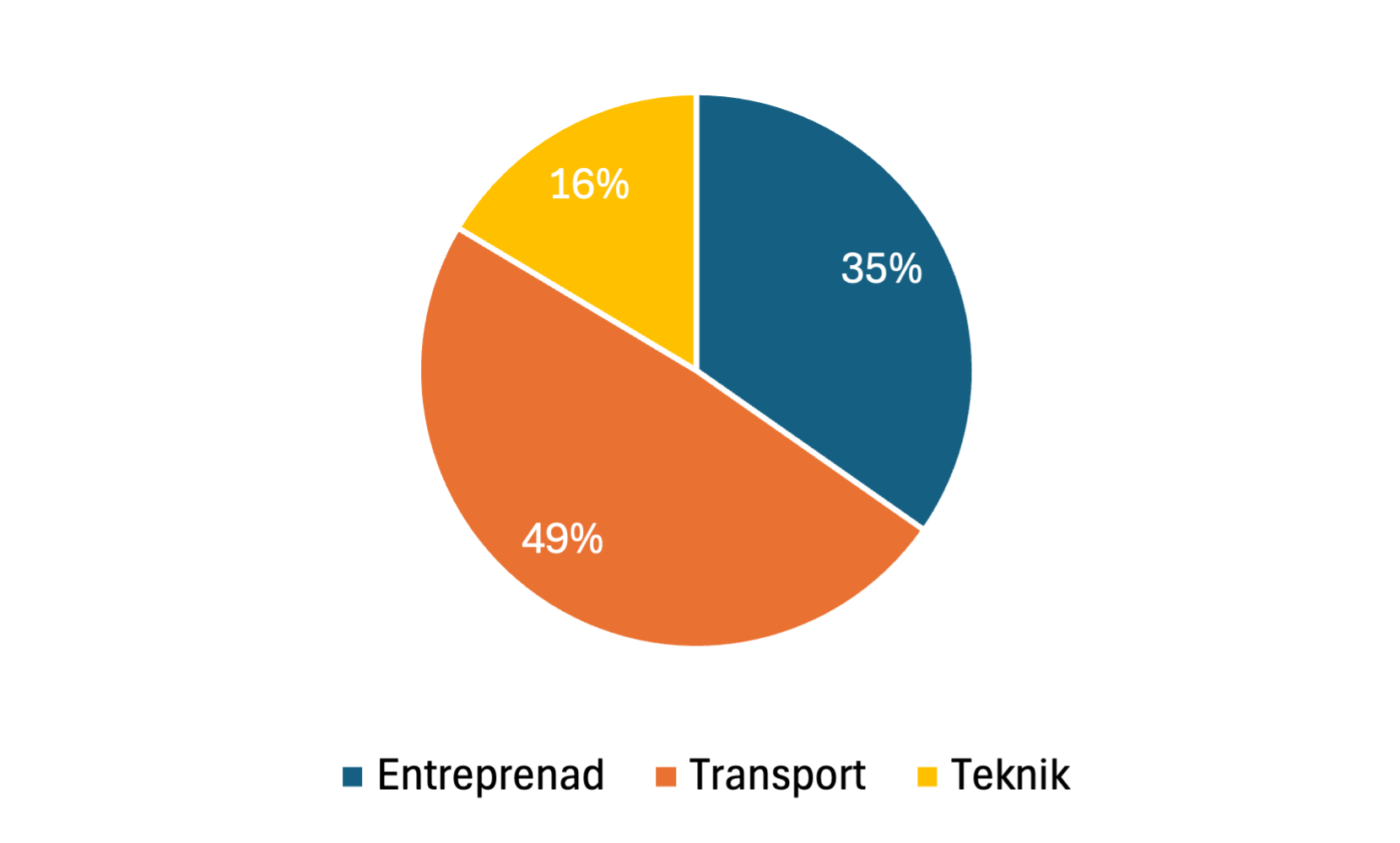

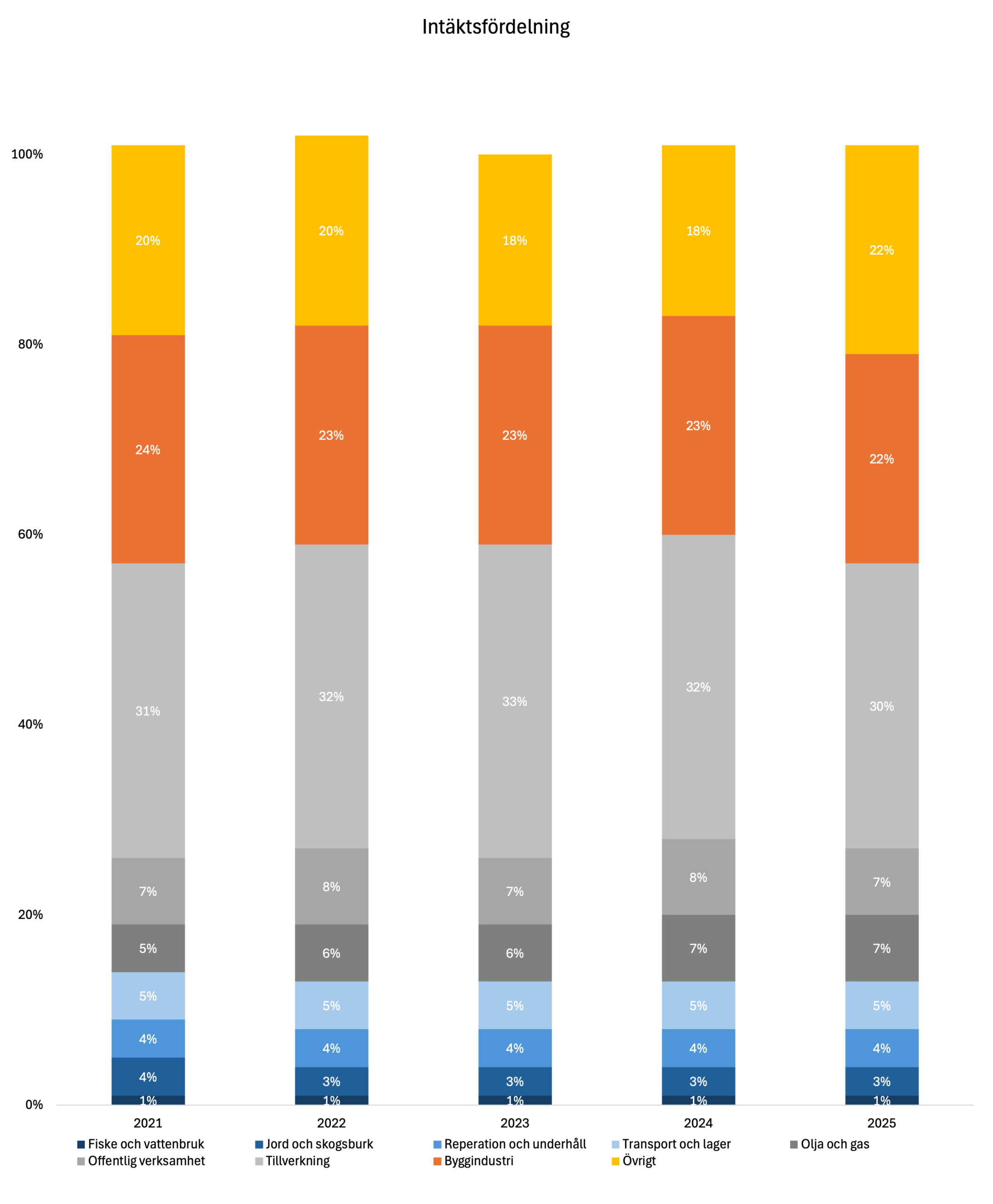

Grafen visar hur byggrelaterad försäljning minskat från cirka 24 % till 22 %, samtidigt som segment som olja och gas ökat från cirka 5 % till 7 %. Samtidigt har mer stabila industrisegment hållit uppe bättre.

Detta illustrerar hur efterfrågan i högre grad drivits av mindre konjunkturkänsliga segment, medan bygg och mindre bolag tappat i betydelse. För Alligo är detta centralt, då det påverkar både tillväxt och lönsamhet.

Strukturella drivkrafter framåt

Parallellt med den svaga konjunkturen har flera strukturella drivkrafter stärkts.

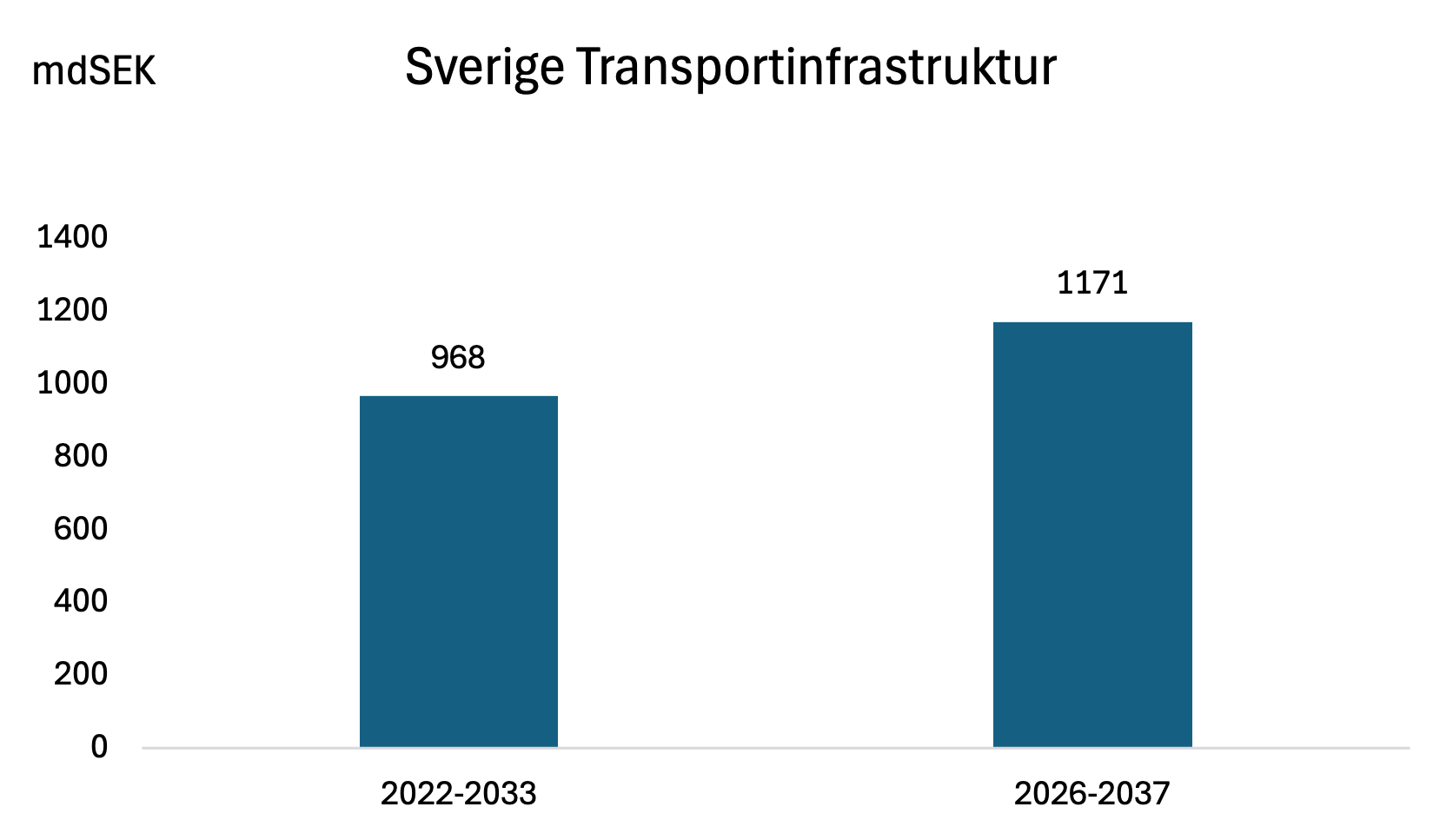

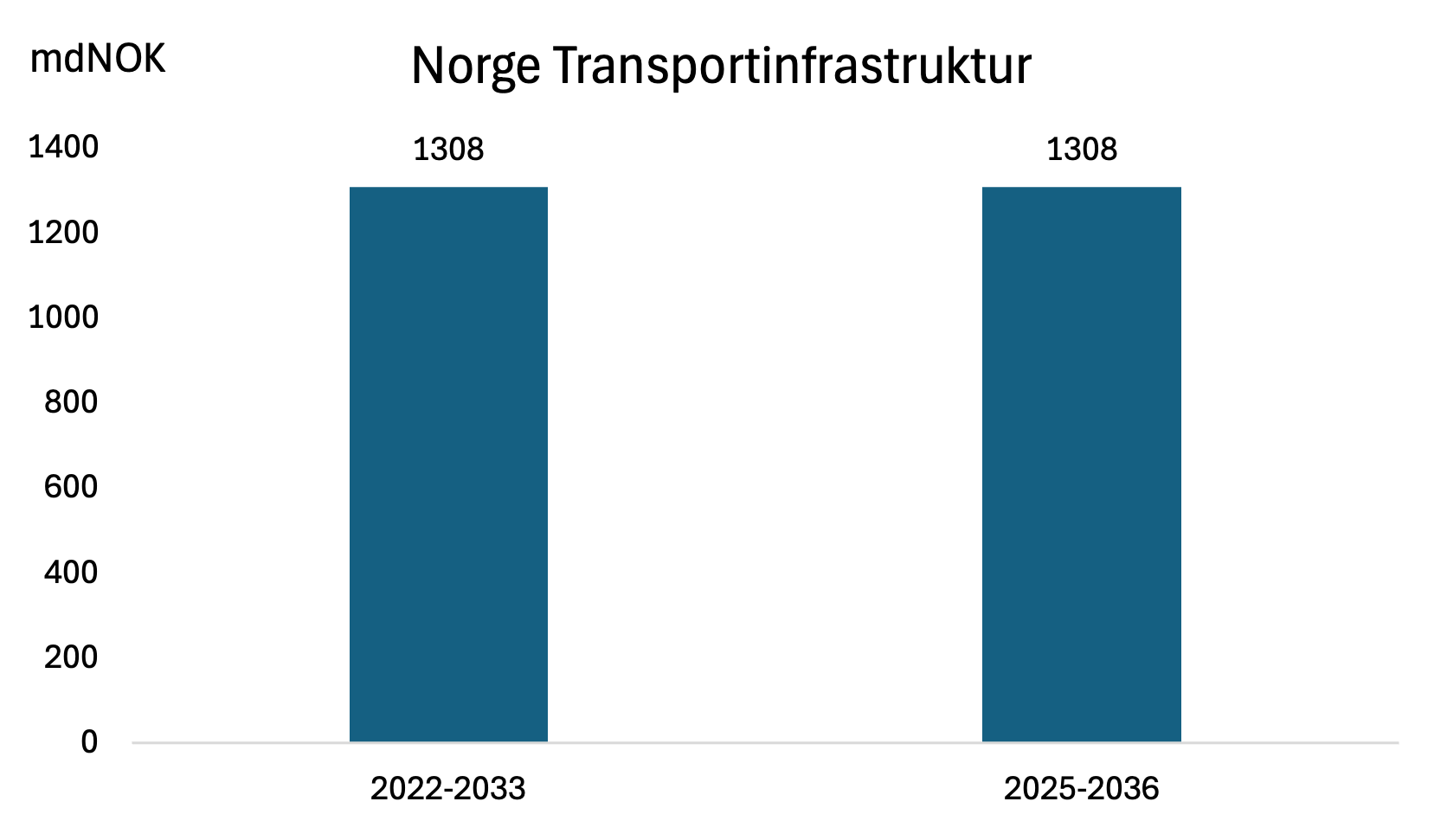

I Sverige har den nationella transportplanen ökat från cirka 968 mdSEK till 1 171 mdSEK, motsvarande en ökning om drygt 20 %. I Norge uppgår motsvarande plan till cirka 1 308 mdNOK, vilket innebär fortsatt mycket höga investeringsnivåer.

Utöver detta tillkommer:

- ökade försvarsinvesteringar kopplade till NATO

- ett växande fokus på försörjningssäkerhet och inhemsk produktion

- ett strukturellt underskott inom bostadsbyggande

Till skillnad från tidigare cykler drivs investeringarna i högre grad av strukturella och politiska faktorer, snarare än enbart konjunktur.

För Alligo innebär detta att efterfrågan inte ökar direkt när investeringarna beslutas. I ett första steg går kapitalet till stora projekt och entreprenadarbeten. Det är först när projekten kommer igång på riktigt, med fler människor i arbete och löpande drift, som efterfrågan på arbetskläder, skyddsutrustning och förbrukningsvaror ökar.

Det innebär att effekten kommer med viss fördröjning, men också att den tenderar att hålla i sig längre när aktiviteten väl tar fart.

Sammanfattning

Sammanfattningsvis har marknaden under de senaste åren präglats av en svag konjunktur, där särskilt byggrelaterad aktivitet varit pressad. Detta har påverkat både volymer och kundmix, vilket i sin tur fått genomslag i Alligos utveckling.

Samtidigt har flera strukturella drivkrafter stärkts, med ökade investeringar inom infrastruktur, försvar och industri. Dessa investeringar väntas successivt omsättas i faktisk aktivitet, vilket skapar förutsättningar för en gradvis förbättring i efterfrågan.

Mot denna bakgrund går det att argumentera för att Alligo, med sin exponering mot löpande drift och förbrukning, är positionerat för att dra nytta av en vändning i marknaden när aktivitetsnivån normaliseras.

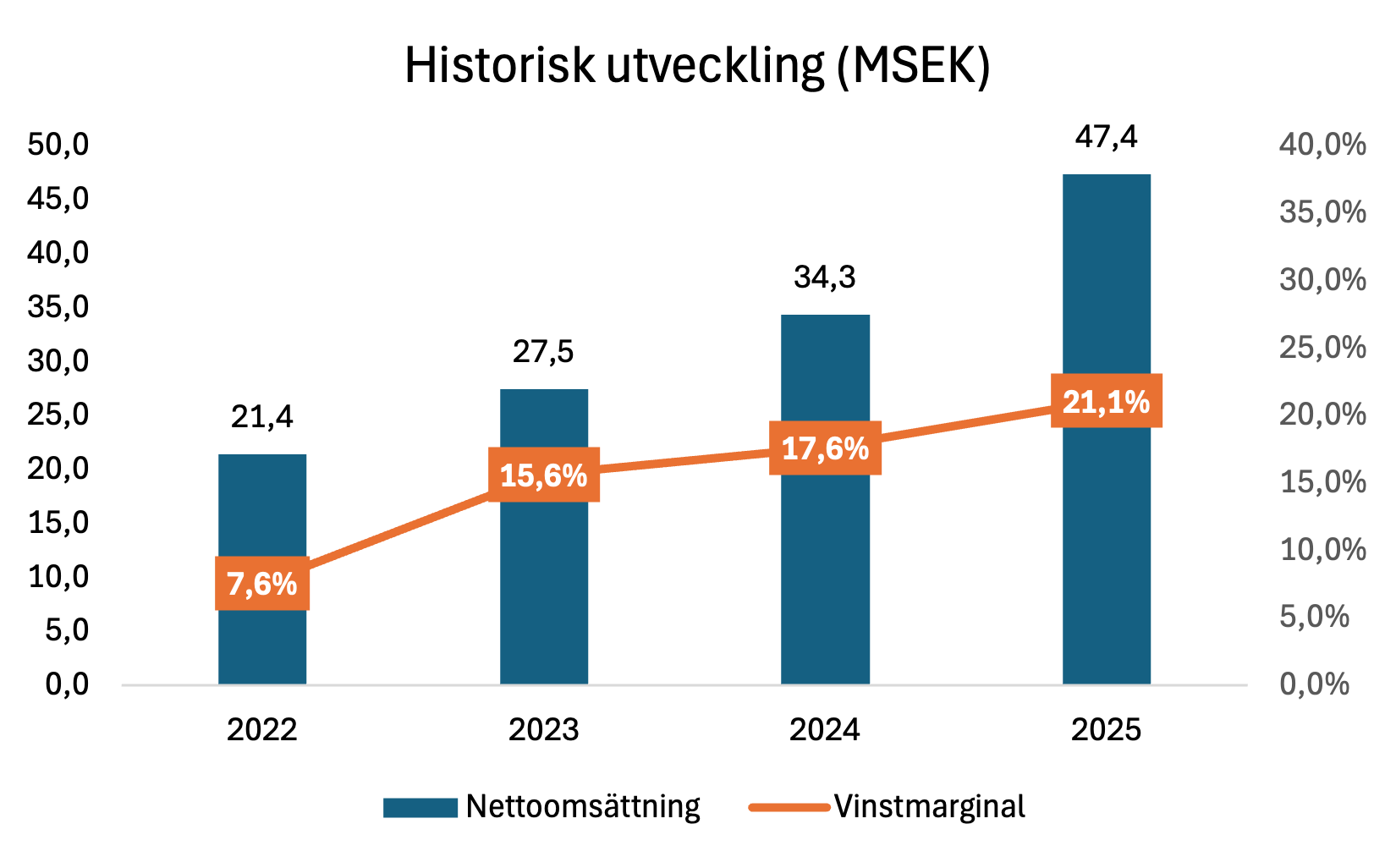

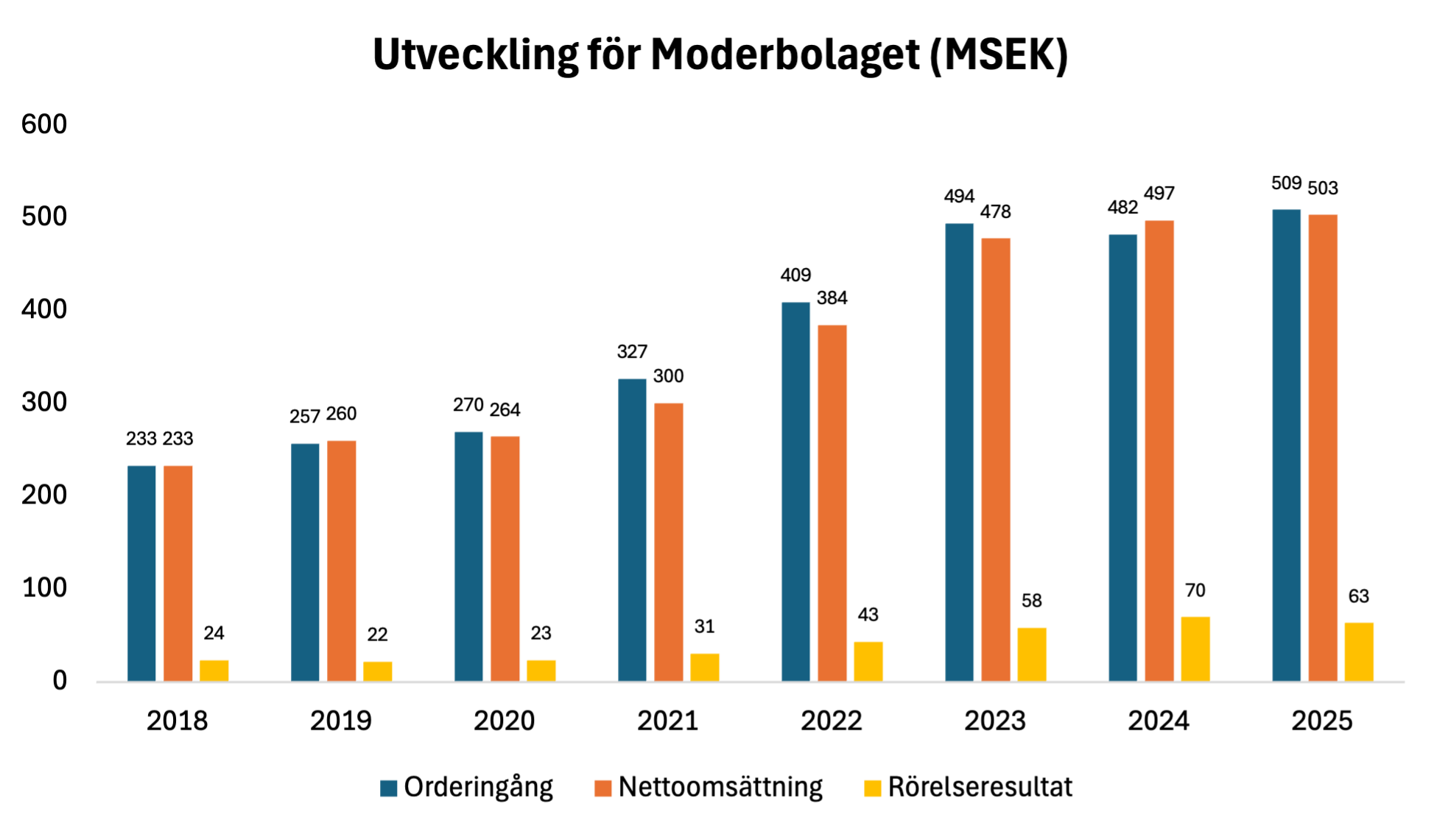

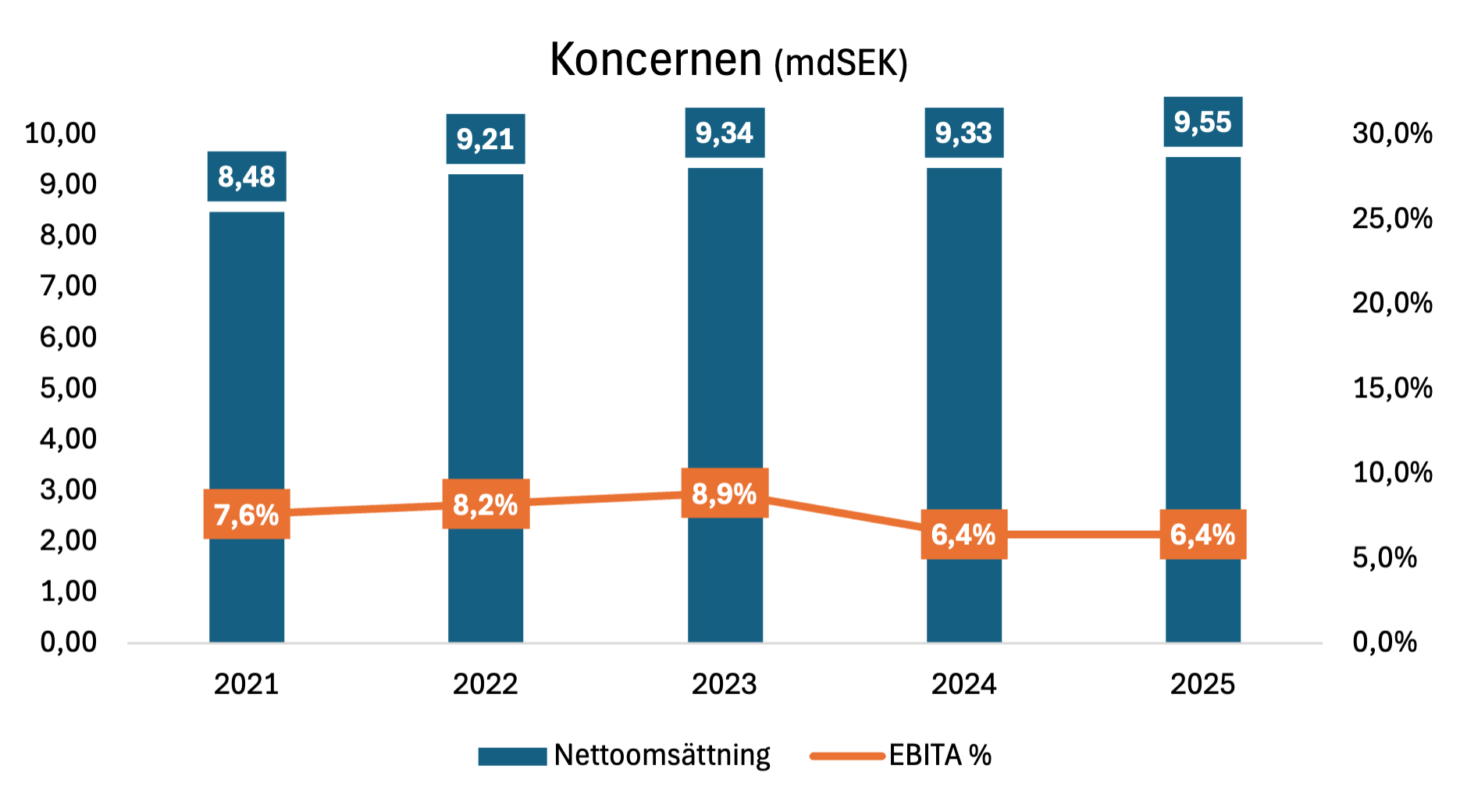

Historisk utveckling och enhetsekonomi

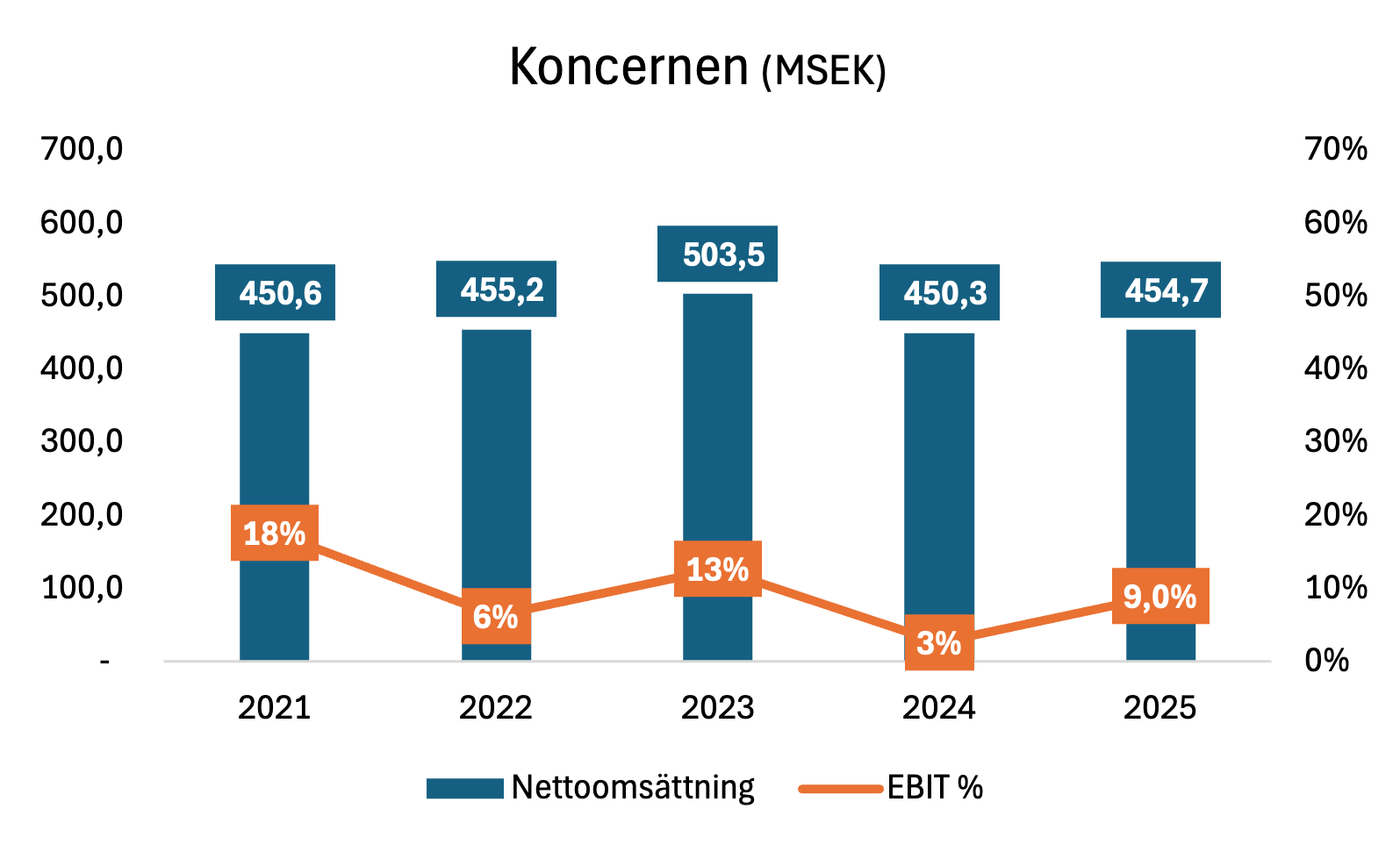

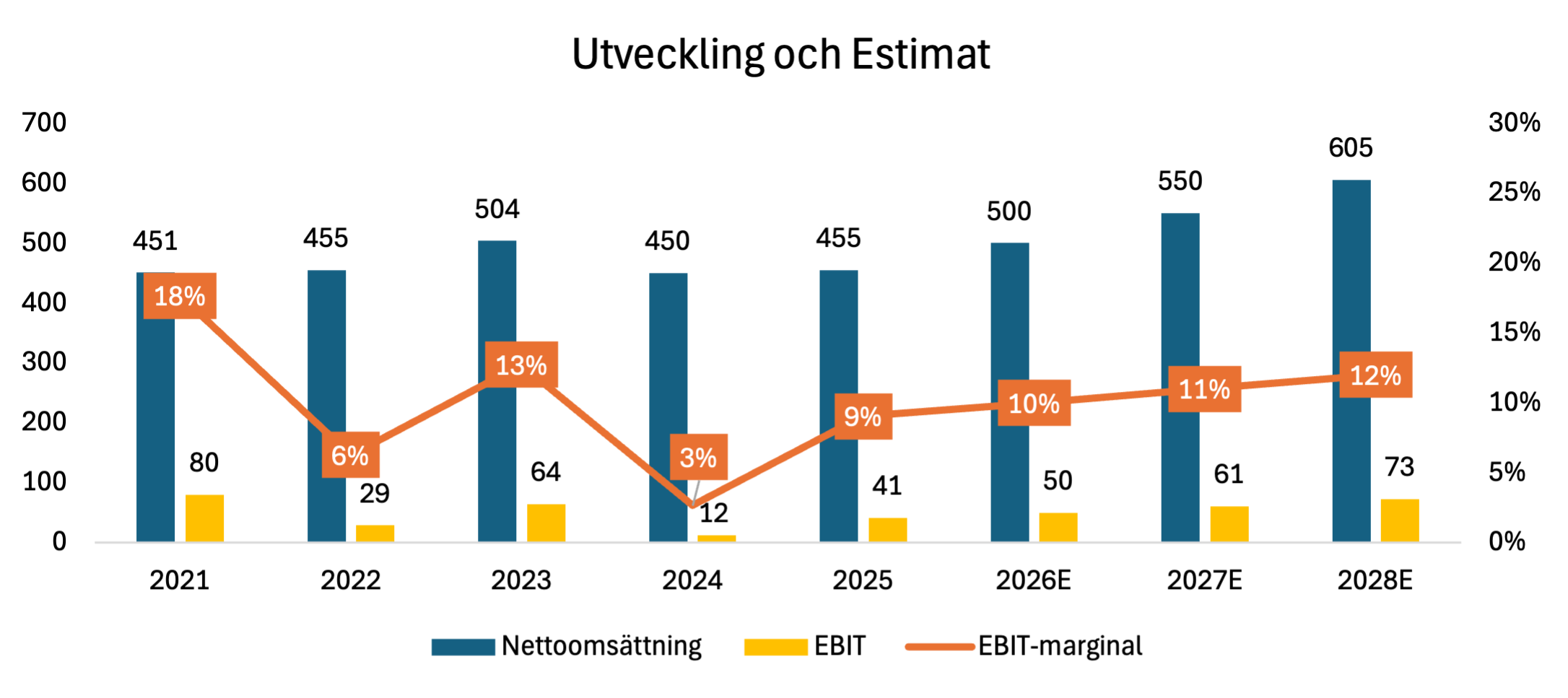

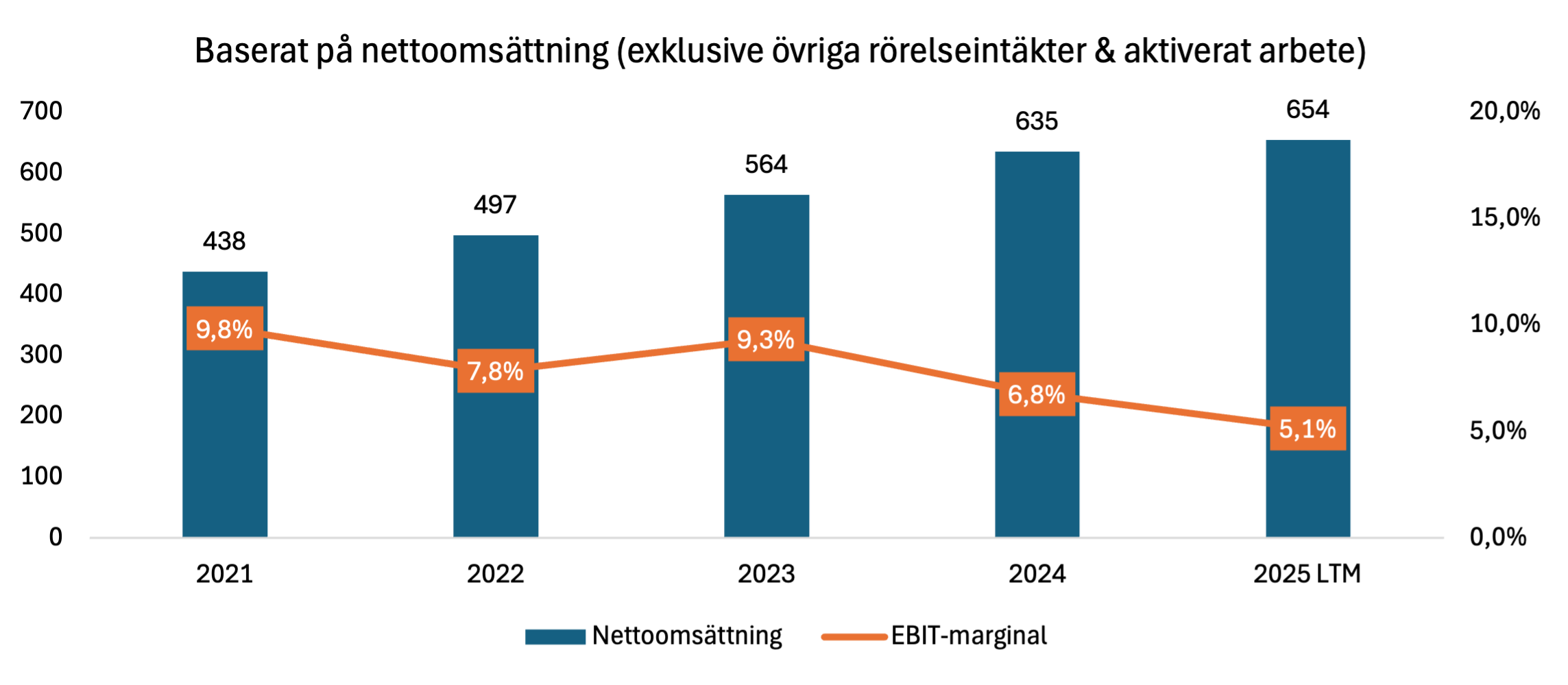

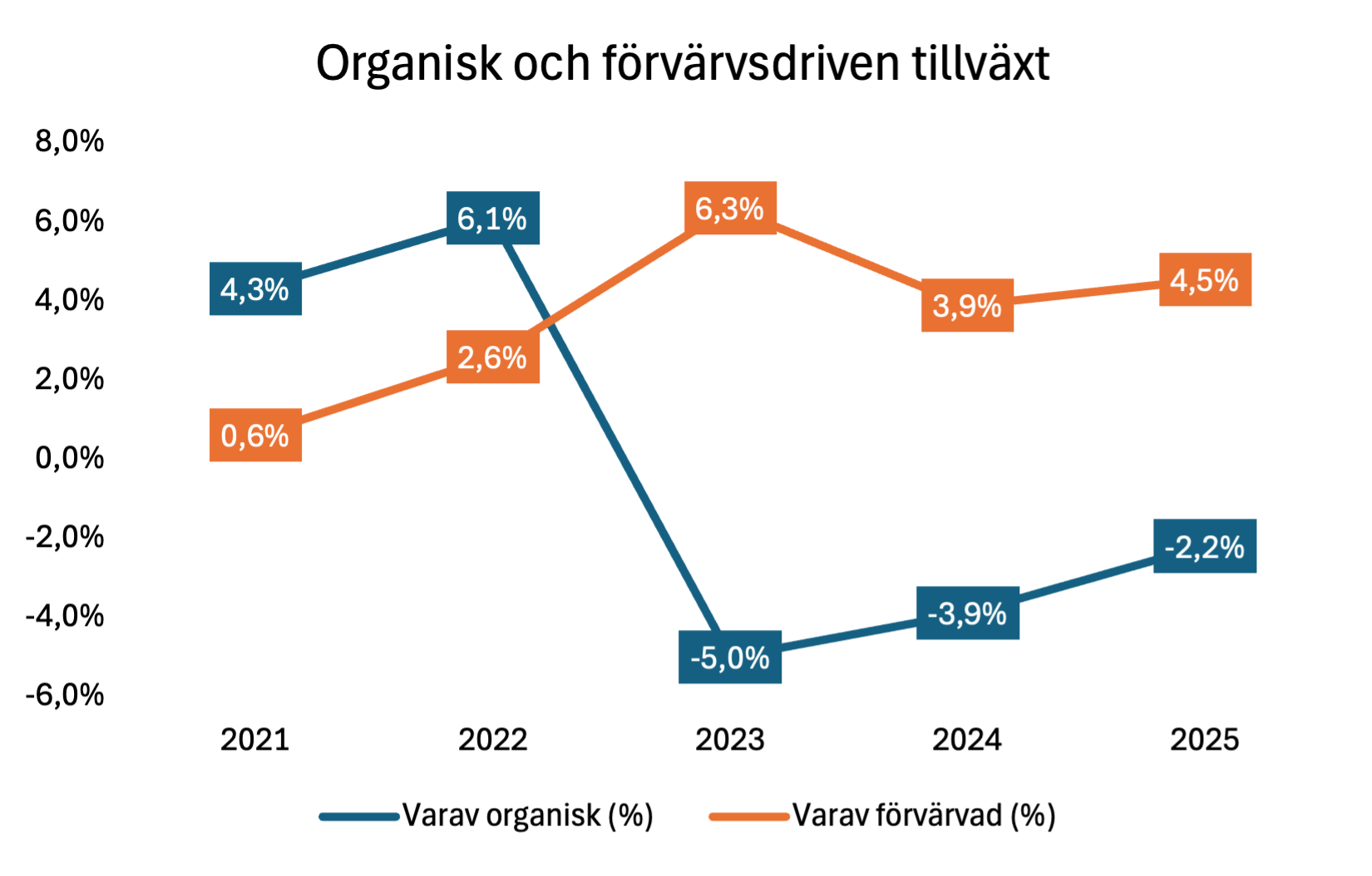

Alligos utveckling under perioden 2021-2025 präglas av ett tydligt skifte från stark tillväxt till en svagare marknad, där nedgången drivs av konjunktur snarare än strukturella förändringar i affären.

Under 2021-2022 var tillväxten hög och till stor del organisk, drivet av stark aktivitet i ekonomin och hög efterfrågan från små och medelstora kunder. Från 2023 och framåt vände den organiska tillväxten ned och blev negativ, i takt med att räntor steg, inflationen ökade och byggrelaterad aktivitet föll tillbaka. Samtidigt fortsatte Bolaget att växa genom förvärv, vilket dämpade nedgången på koncernnivå.

Mot slutet av perioden syns dock en tydlig förbättring i den organiska utvecklingen, där nedgången avtar och tillväxten rör sig tillbaka mot positiva nivåer.

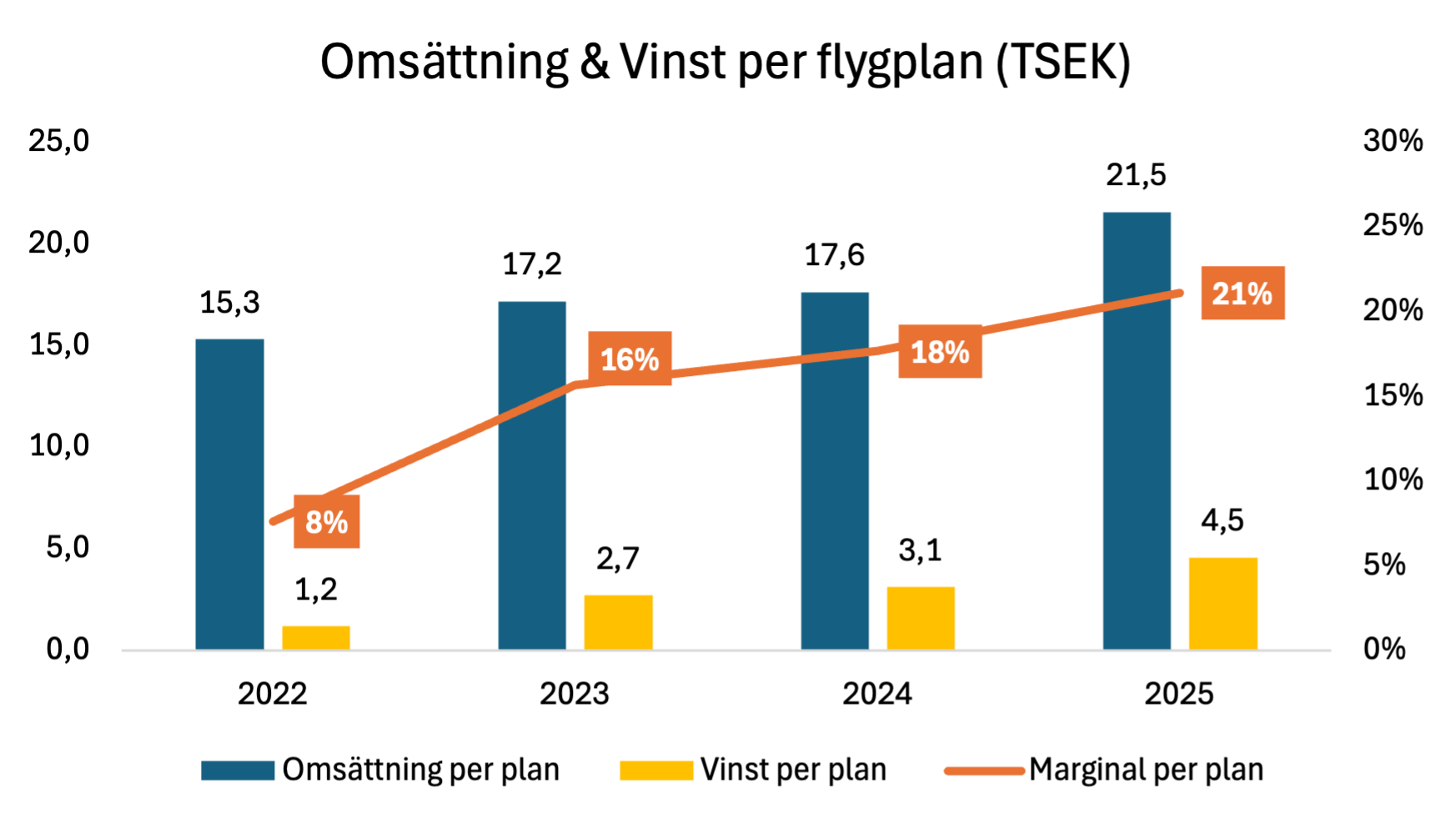

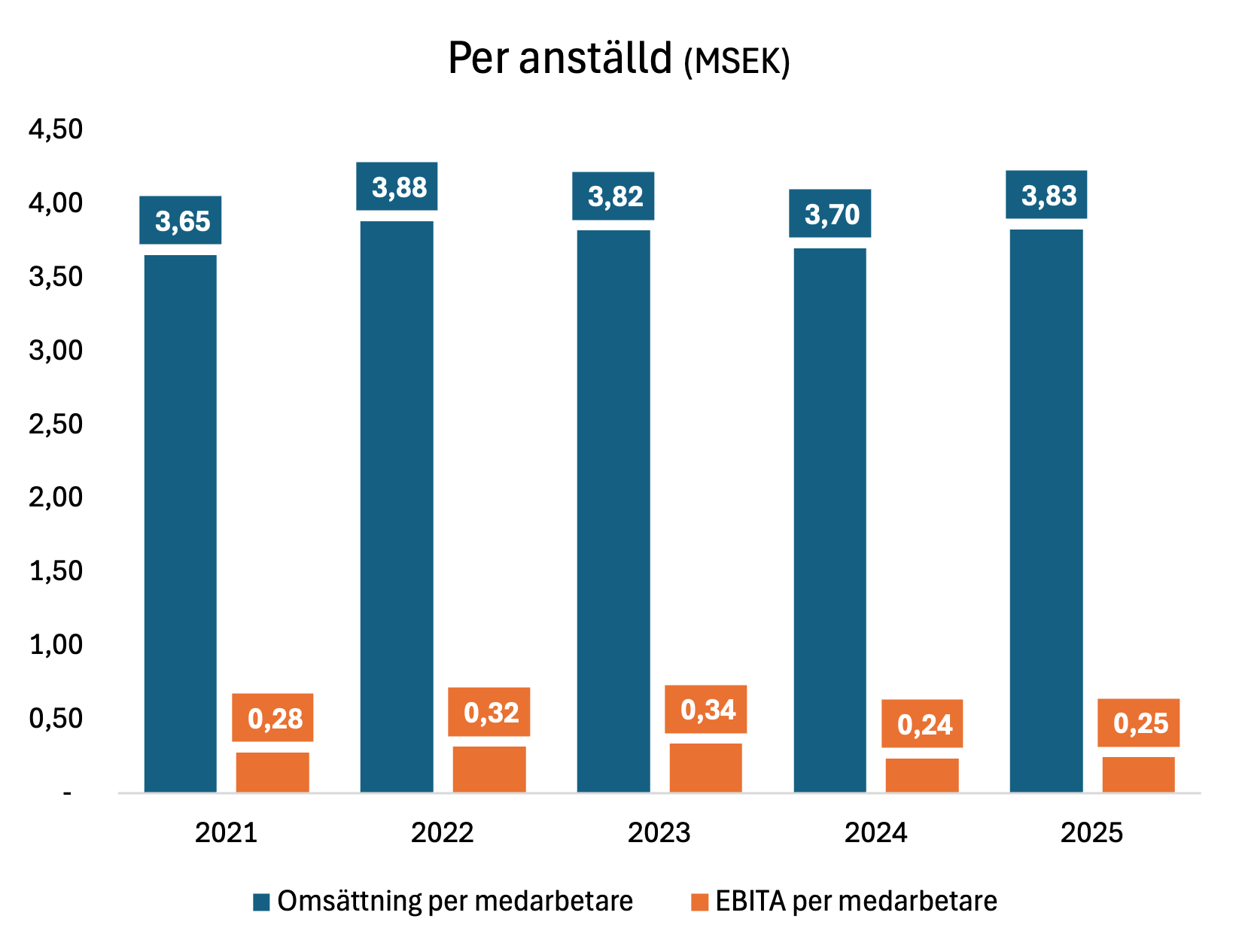

Grafen visar hur omsättning per enhet toppar under 2022 för att därefter falla tillbaka under 2023-2025.

Detta är en central förklaring till den senare marginalpressen. När volymen per enhet faller, samtidigt som kostnadsbasen till stor del ligger kvar, försämras enhetsekonomin relativt snabbt.

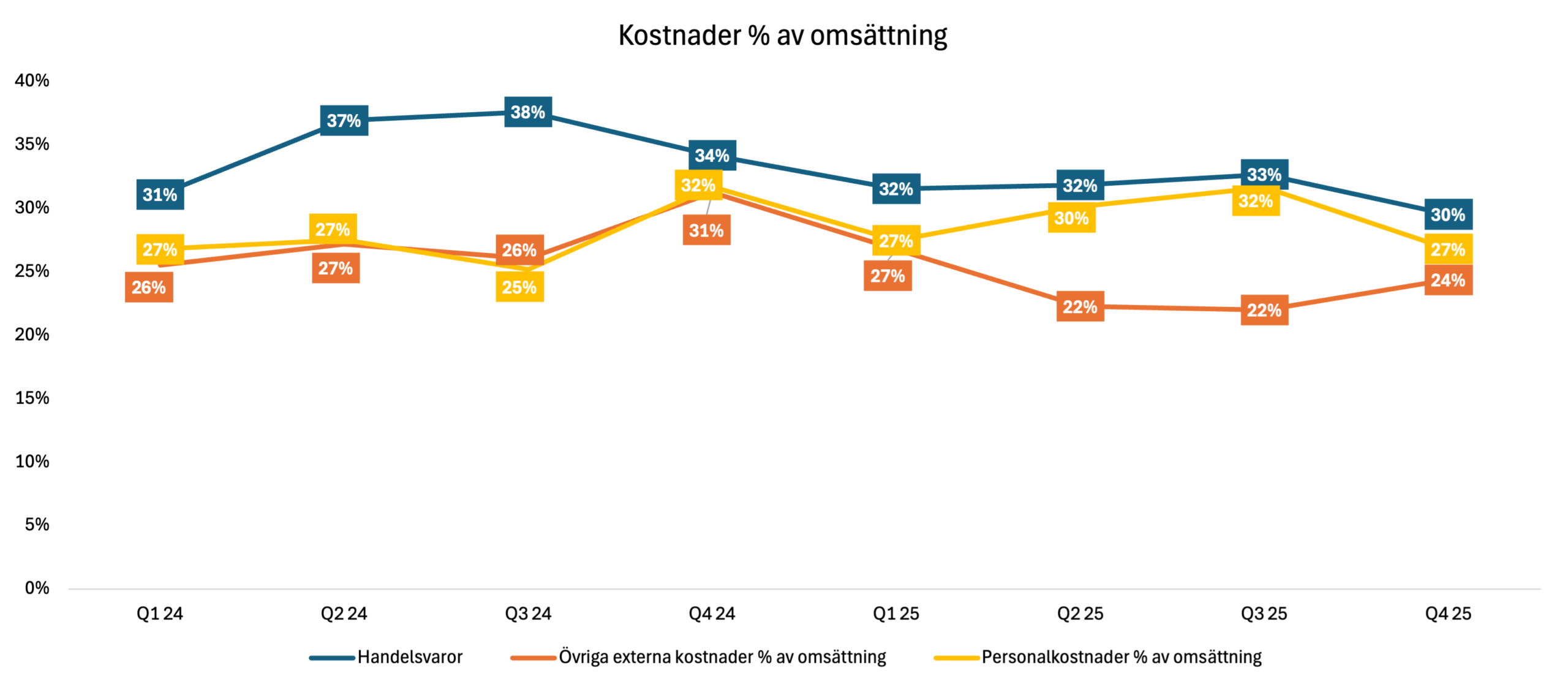

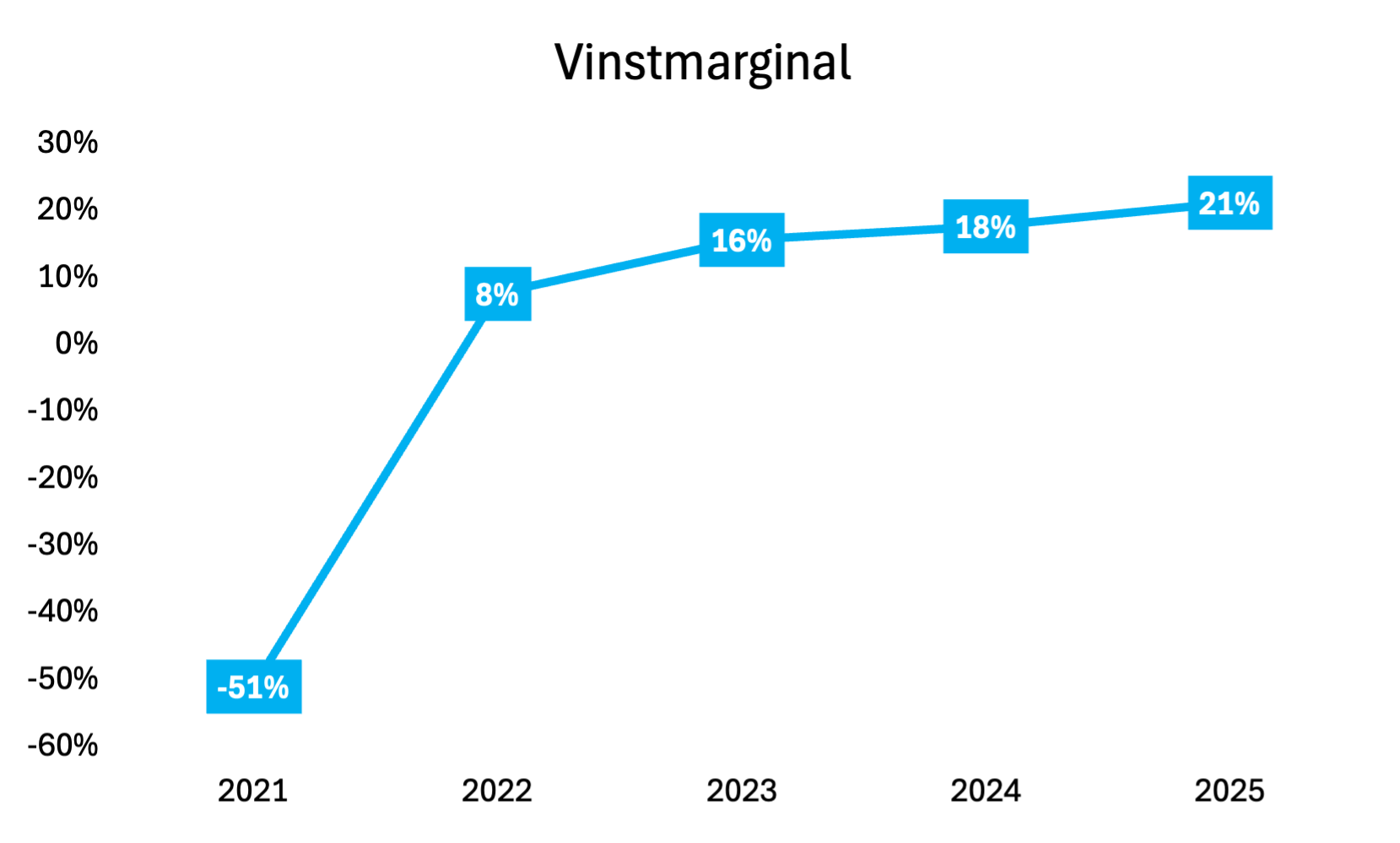

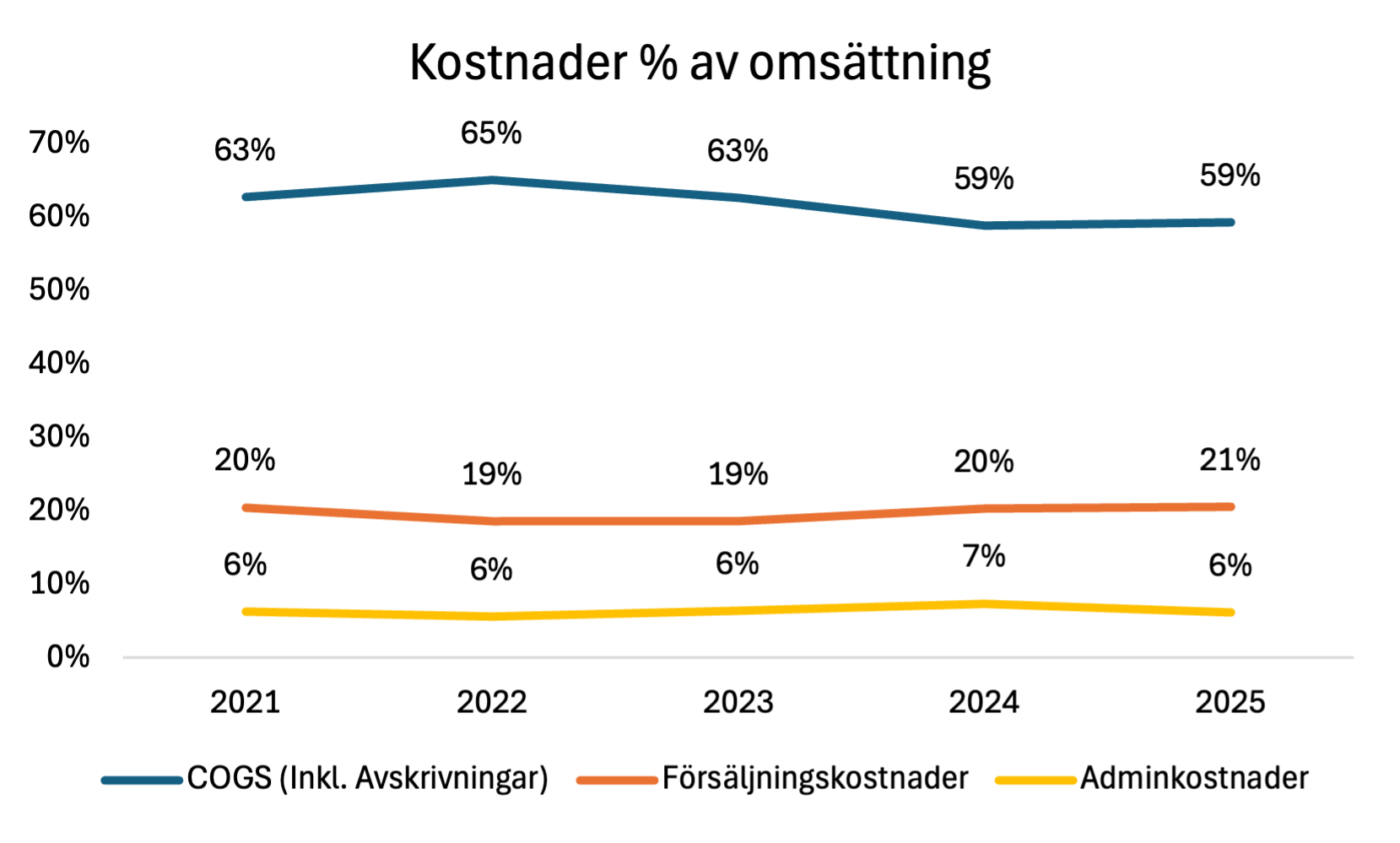

Trots den svagare volymutvecklingen har Alligo i stort sett kunnat upprätthålla sin bruttomarginal genom hela perioden. Det indikerar att Bolaget inte behövt sänka priser eller acceptera sämre inköpsvillkor för att hålla uppe försäljningen.

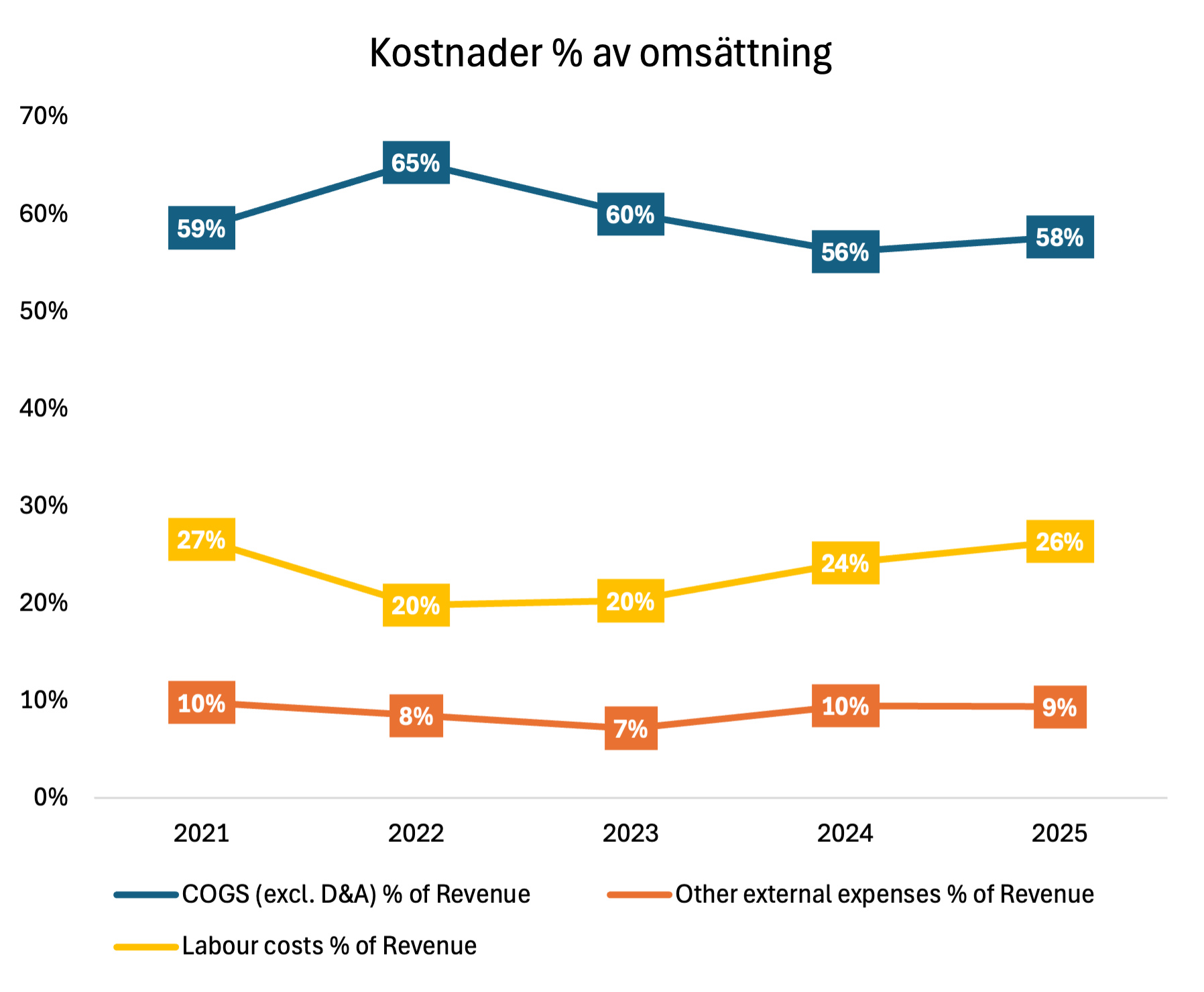

Bruttomarginalen har legat stabil runt samma nivåer under hela perioden, trots tydlig nedgång i efterfrågan. Det talar för att pris och inköp inte varit huvudproblemet bakom resultatförsämringen.

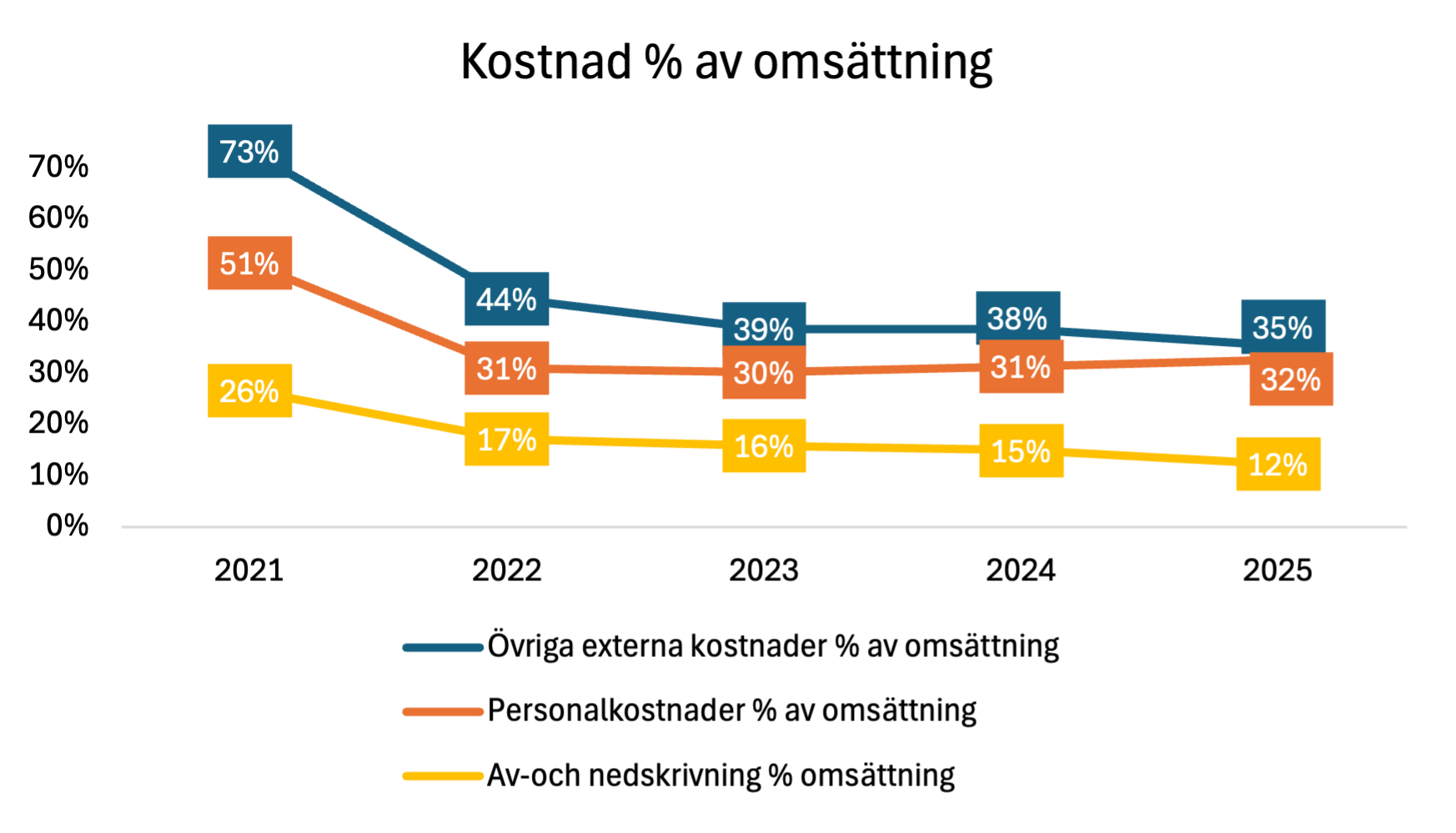

Istället ligger förklaringen längre ned i resultaträkningen. När volymerna faller räcker täckningsbidraget inte lika långt för att bära butiker, personal och logistik.

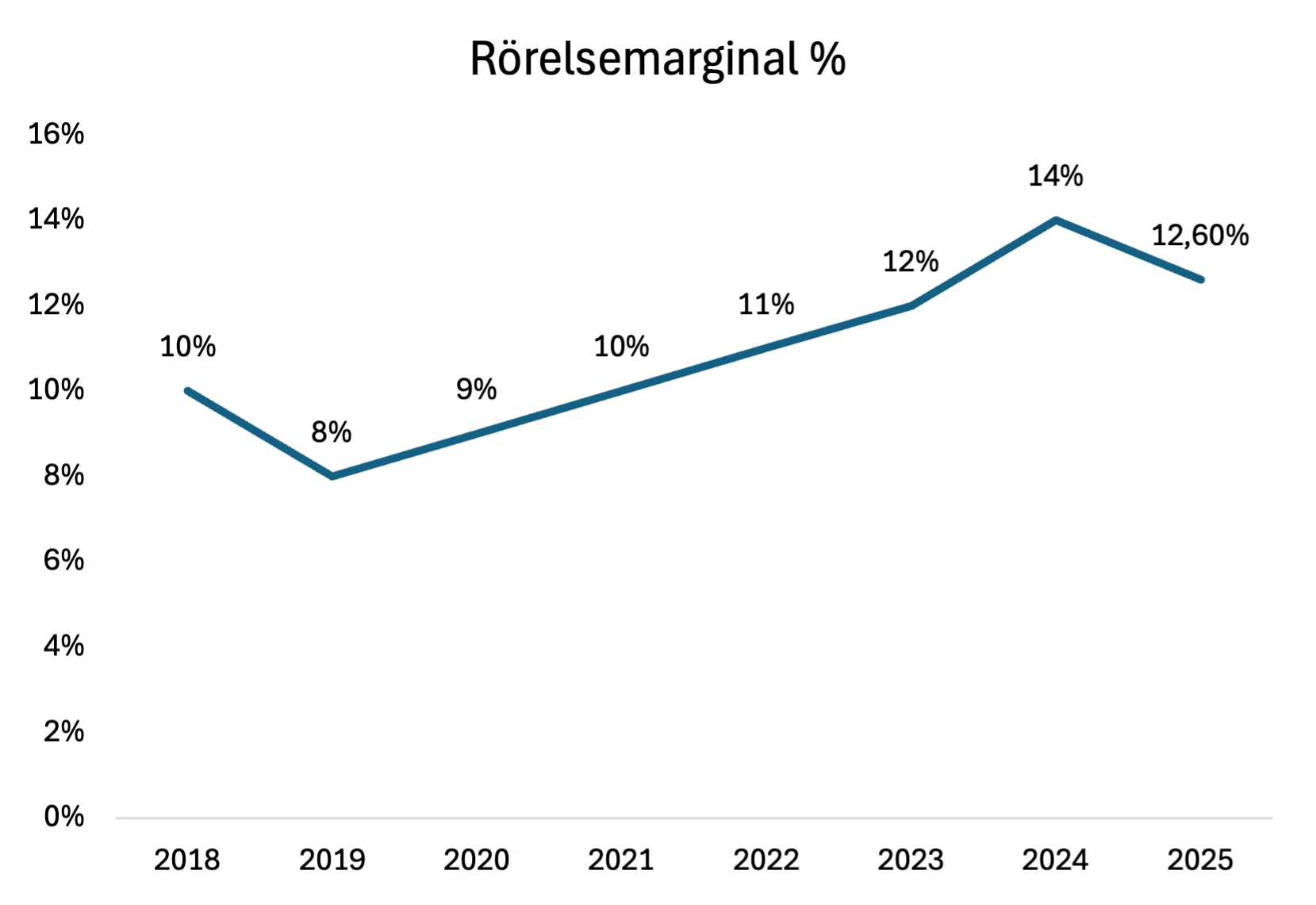

Den stabila bruttomarginalen skiljer sig tydligt från utvecklingen i EBITA-marginalen, där effekten av den svagare enhetsekonomin blir tydlig.

Trots att bruttomarginalen hålls uppe faller EBITA-marginalen under perioden, särskilt från 2023 och framåt. Det talar för att marginalpressen främst kommer från lägre volymer och sämre kostnadstäckning, snarare än pris eller inköp.

När volymerna per enhet minskar samtidigt som butiksnät, personal och logistik ligger kvar pressas lönsamheten. Effekten förstärks av att en större del av försäljningen sker mot större kunder med lägre marginal per affär.

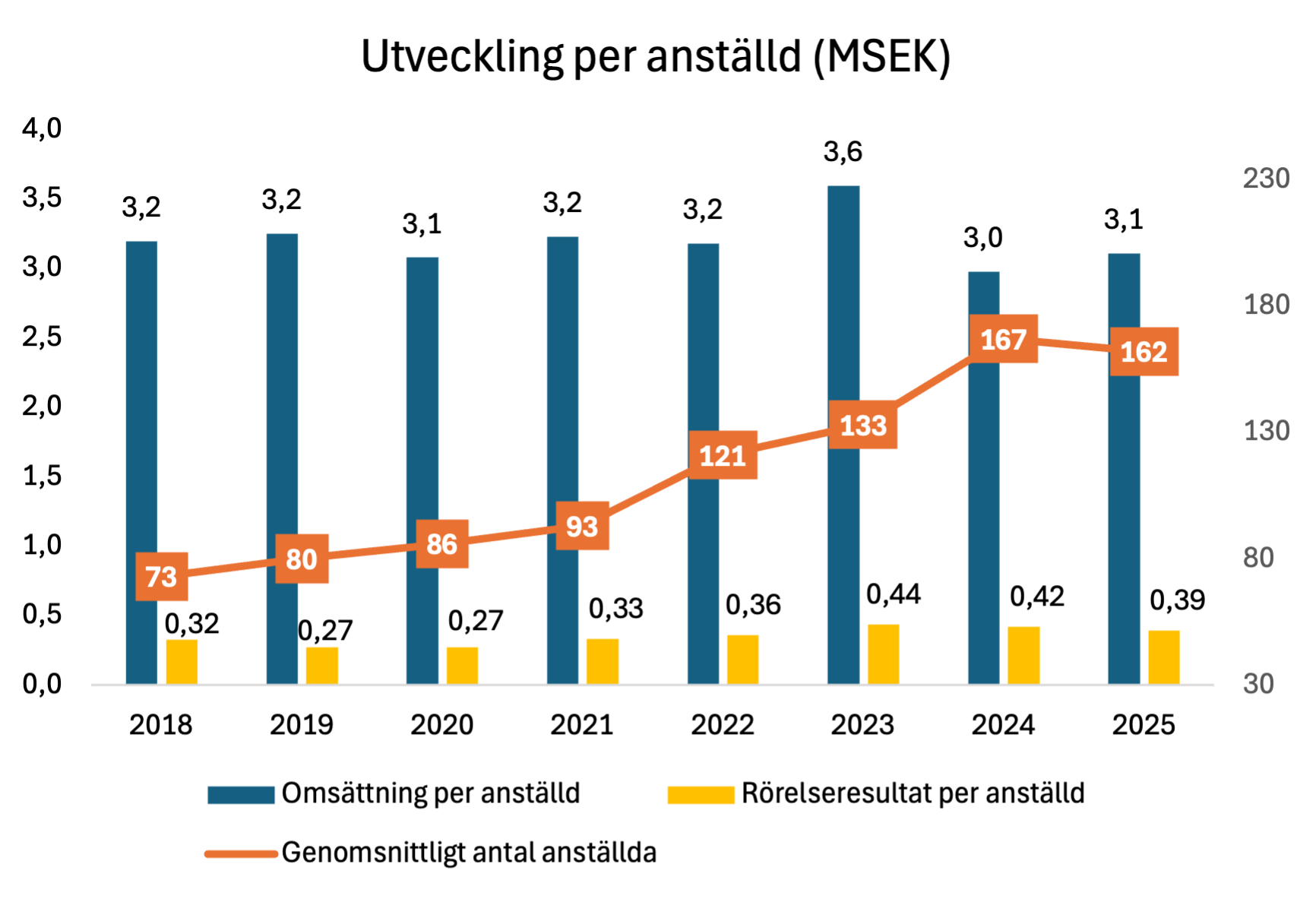

Trots att resultatet faller under perioden ökar antalet anställda fram till 2024, vilket innebär att varje anställd i genomsnitt genererar mindre resultat över tid. Det visar att organisationen byggdes upp i en starkare marknad, men fick bära lägre volymer när efterfrågan vek.

Detta förklarar en stor del av marginalpressen. Kostnadsbasen, i form av personal och organisation, är relativt trögrörlig på kort sikt. När intäkterna per enhet faller, slår det därför direkt på lönsamheten.

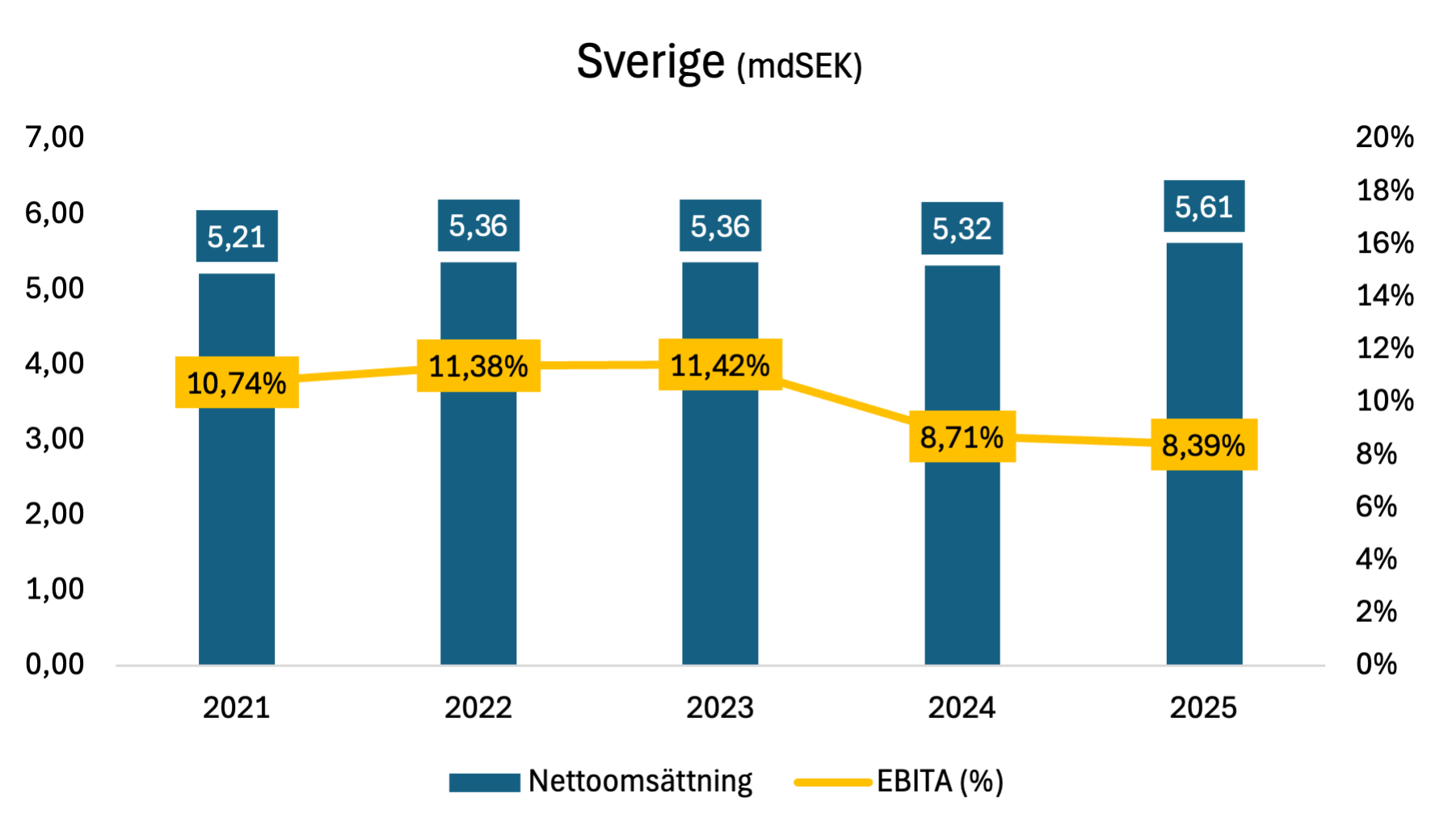

Sverige

Sverige är Bolagets största marknad och den som tydligast speglar utvecklingen på koncernnivå.

Omsättningen i Sverige har ökat över perioden, främst drivet av förvärv snarare än underliggande efterfrågan. Samtidigt har EBITA-marginalen fallit tillbaka i takt med att konjunkturen försvagats.

Högre omsättning har därmed inte automatiskt lett till bättre lönsamhet. När tillväxten i större utsträckning kommer från förvärv och större kunder, samtidigt som efterfrågan från mindre kunder minskar, förändras mixen på ett sätt som pressar marginalen.

Samtidigt syns en stabilisering mot slutet av perioden, vilket ligger i linje med den förbättring som noterats på koncernnivå.

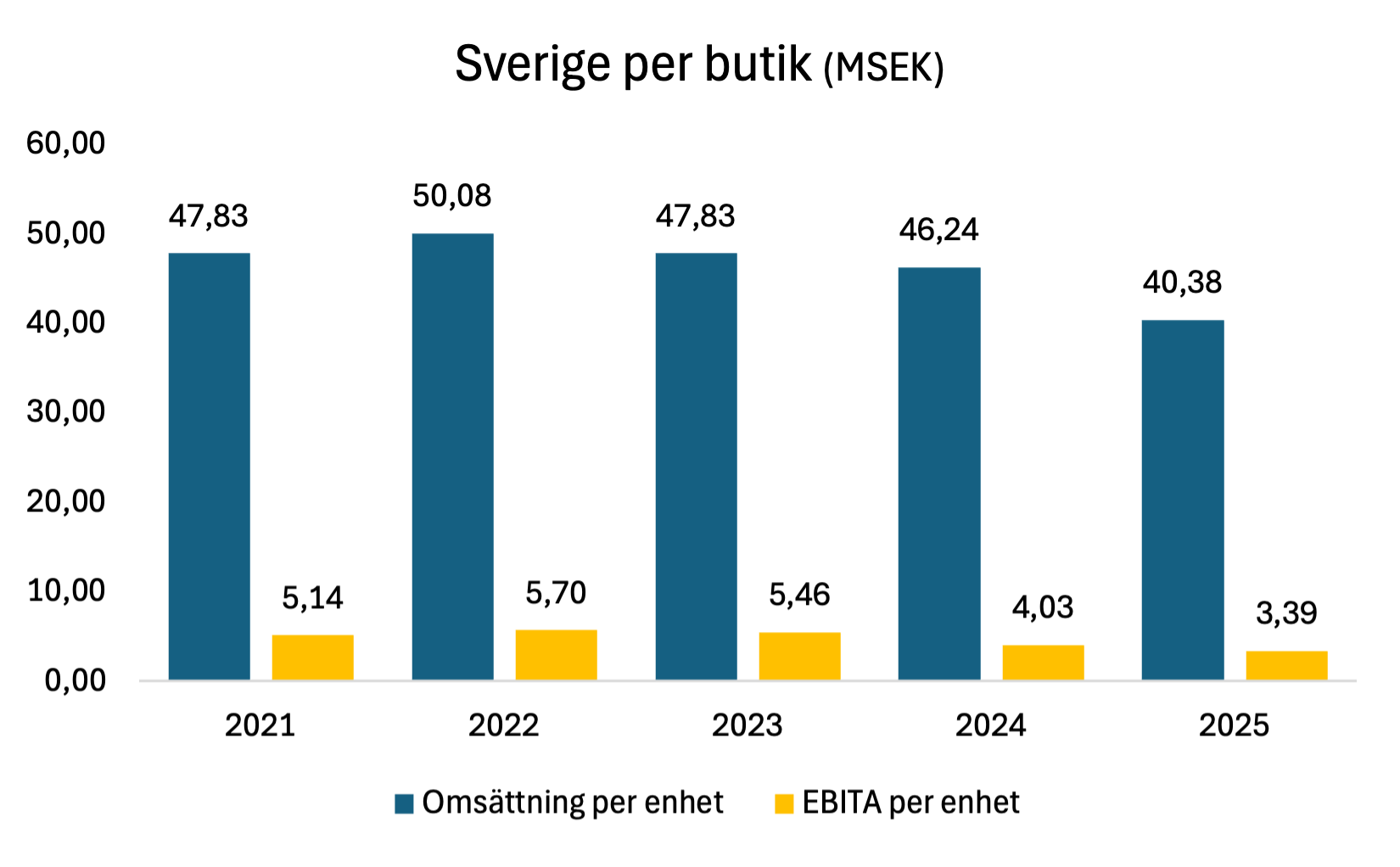

Trots att omsättningen i Sverige ökat över perioden syns en tydlig försämring i enhetsekonomin.

Grafen visar hur försäljningen per enhet faller tillbaka efter toppnivåerna, vilket bekräftar att tillväxten i absoluta tal inte drivs av högre aktivitet i befintliga enheter, utan snarare av fler butiker och förvärv.

Det innebär att varje enskild enhet i genomsnitt hanterar lägre volymer än tidigare. I kombination med en förändrad kundmix, där en större andel av försäljningen sker till större kunder med lägre marginal, leder detta till en press på lönsamheten trots ökande omsättning.

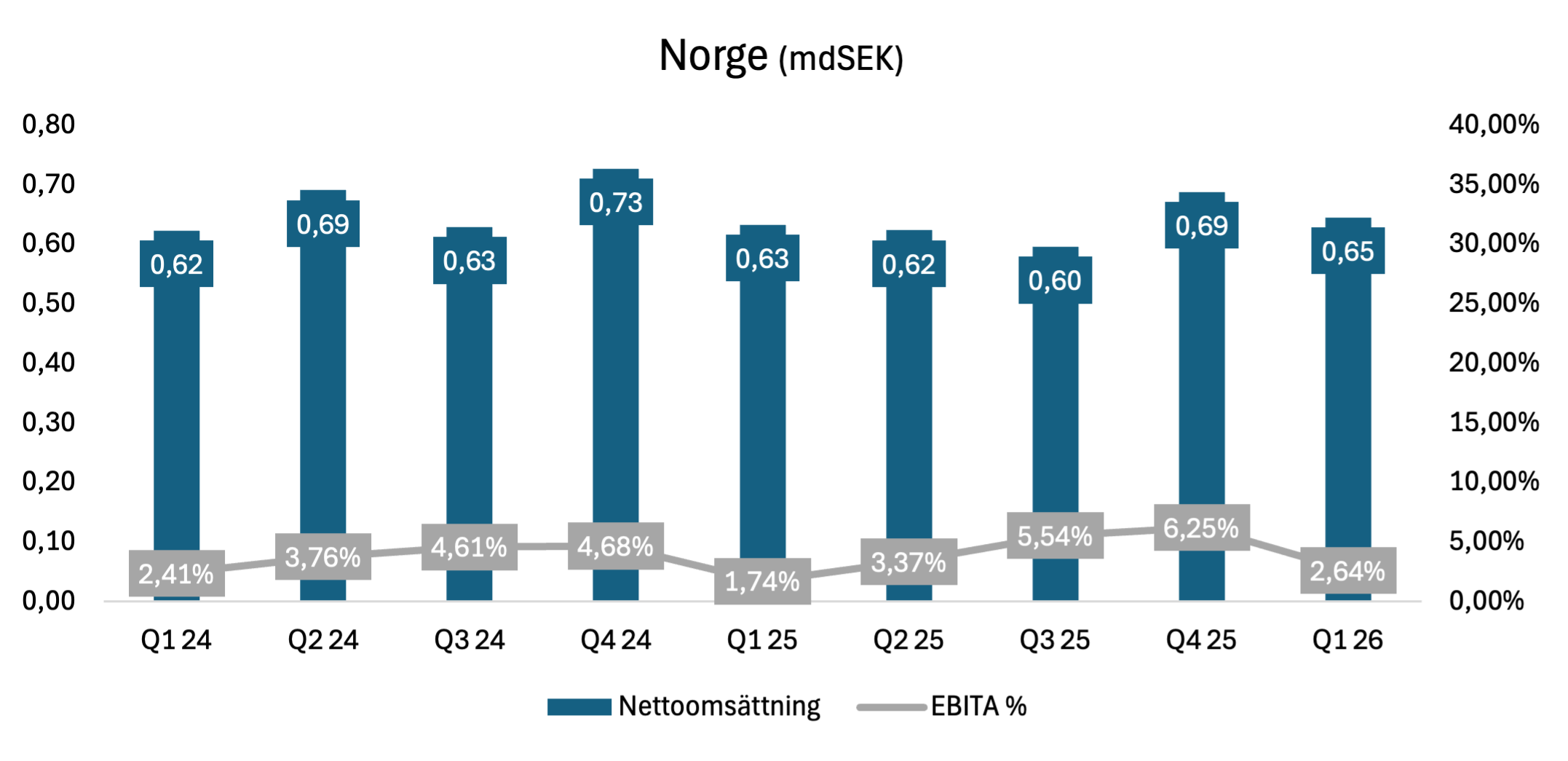

Norge

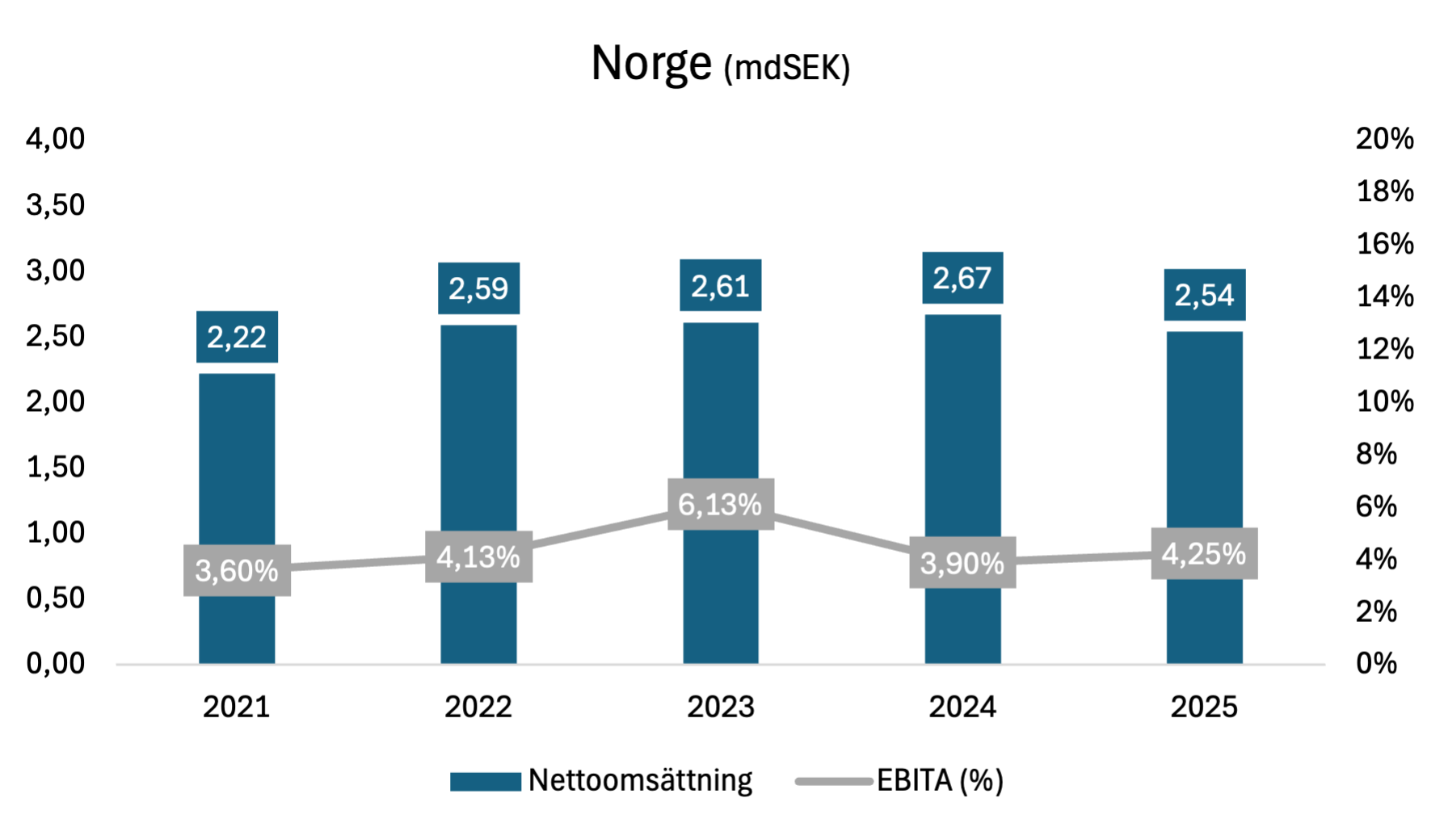

Norge uppvisar en liknande övergripande utveckling som Sverige, men med vissa viktiga skillnader i både struktur och timing.

Omsättningen har utvecklats relativt stabilt, med mindre volatilitet än i Sverige, vilket till stor del kan kopplas till exponering mot industri samt olja och gas. Samtidigt har lönsamheten pressats under perioden, särskilt under 2024-2025.

Precis som i Sverige är det inte brist på aktivitet i sig som driver nedgången, utan hur denna aktivitet fördelas och vilka kunder som står för den.

Mot slutet av perioden förbättras utvecklingen även i Norge.

Grafen visar hur försäljningen per enhet försämras under perioden, med en tydlig nedgång under 2024-2025. Det innebär att varje enskild enhet i genomsnitt hanterar lägre volymer, trots att den totala omsättningen varit relativt stabil.

När volymen per enhet faller, samtidigt som kostnadsbasen i stort sett ligger kvar, pressas lönsamheten.

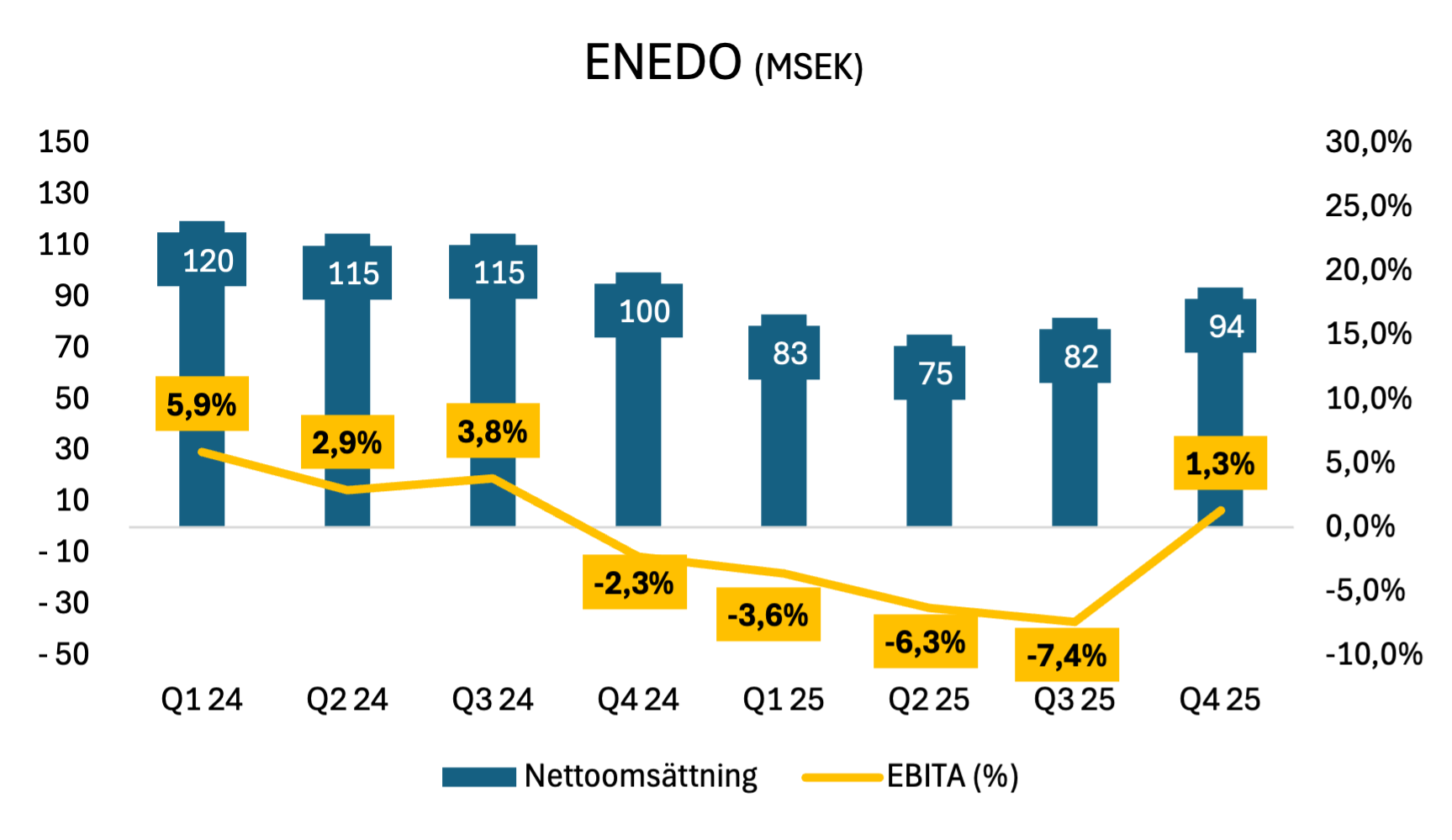

Finland

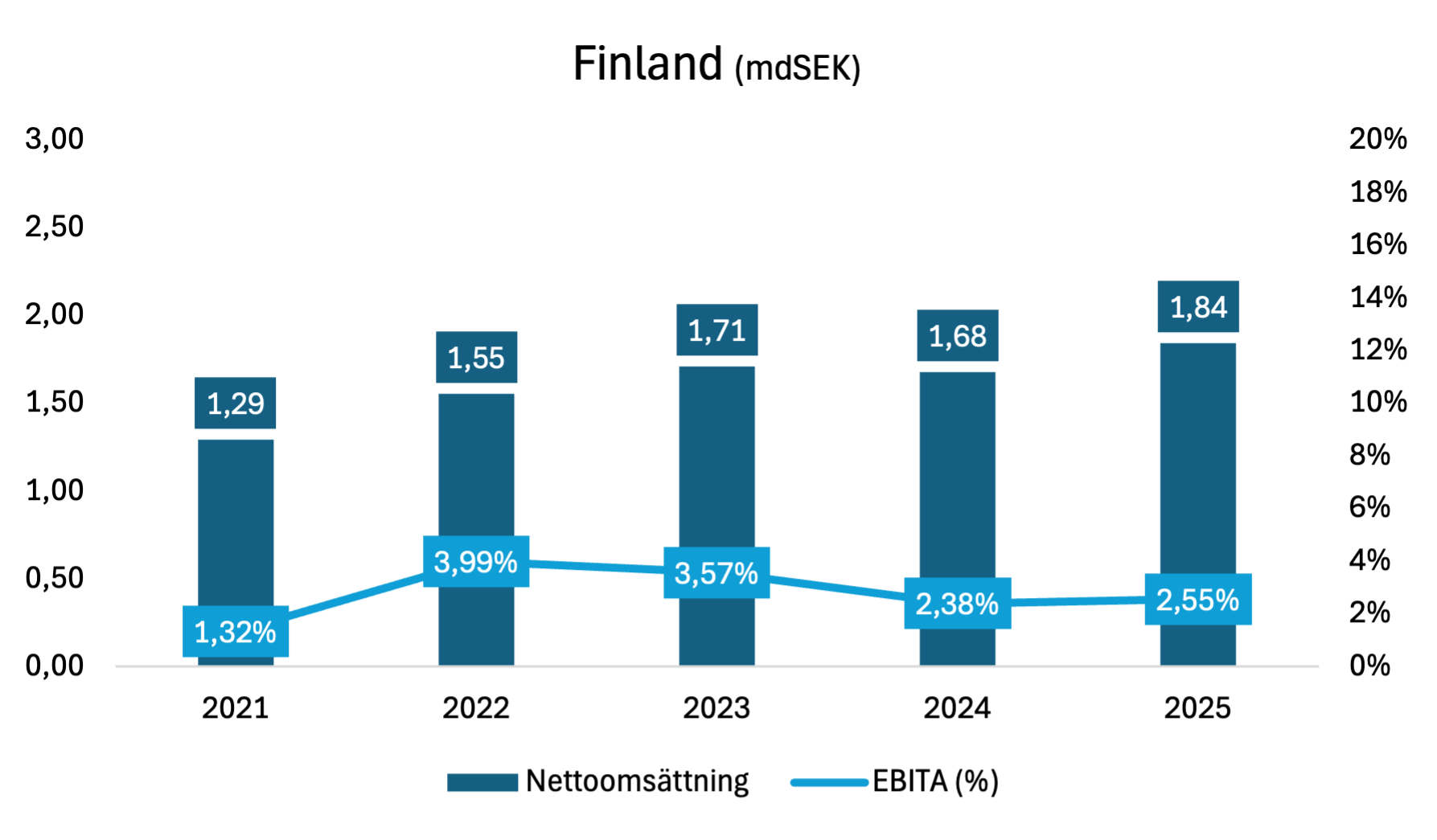

Finland är den marknad där sambandet mellan volym och lönsamhet blir som tydligast.

Lönsamheten ligger genomgående på en lägre nivå än i Sverige och Norge, vilket i grunden förklaras av en mindre intäktsbas. När volymerna är lägre får kostnadsstrukturen ett större genomslag, vilket håller tillbaka marginalen.

Detta blir särskilt tydligt under 2024. I en period där efterfrågan försvagas fortsätter Alligo att expandera verksamheten, vilket innebär att kostnadsbasen ökar samtidigt som volymerna faller. Effekten blir ett tydligt fall i lönsamhet.

Mot slutet av perioden syns dock en vändning, där marginalen förbättras i takt med att efterfrågan stabiliseras och kostnadsåtgärder får genomslag.

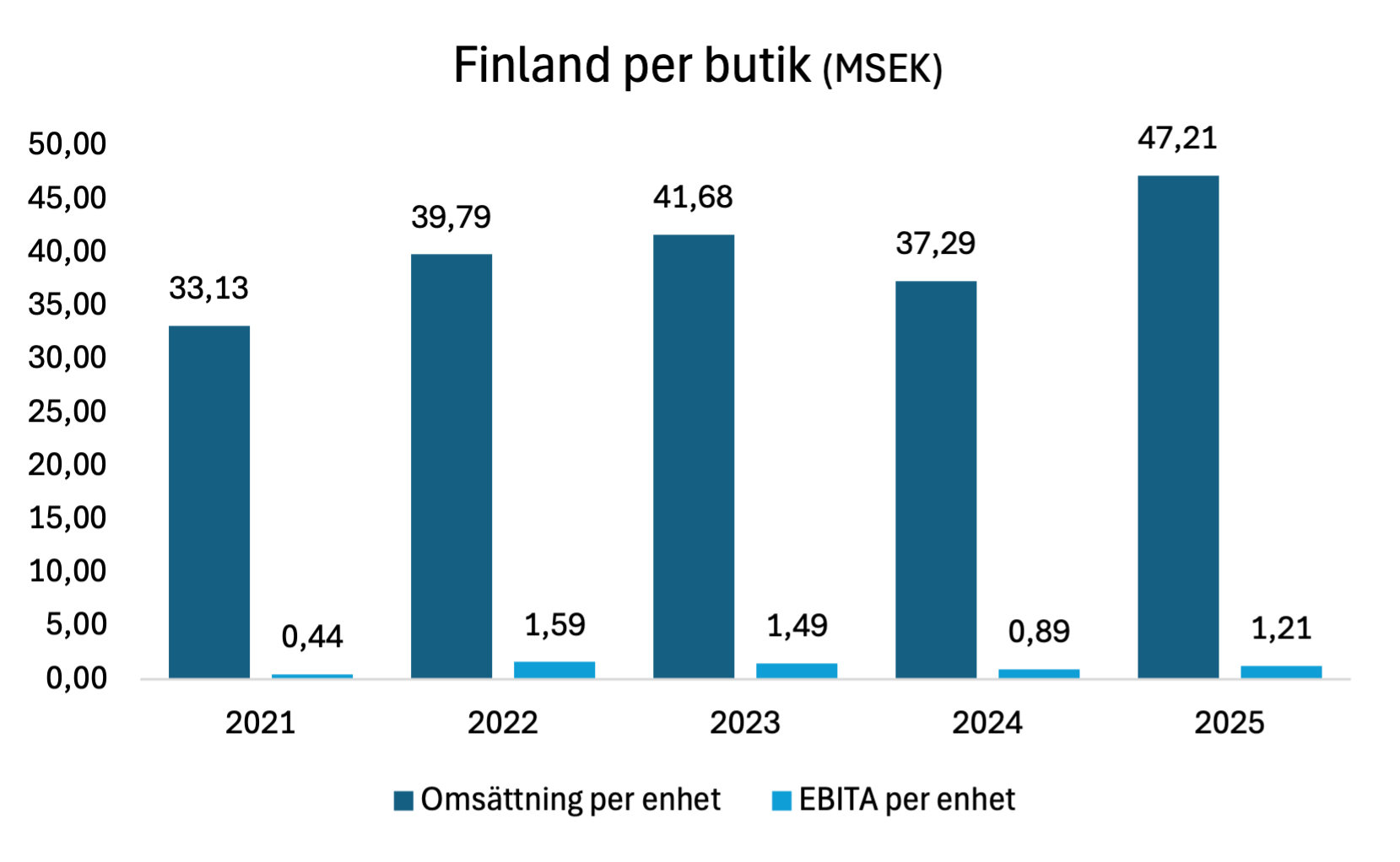

Samtidigt visar enhetsperspektivet att utvecklingen i Finland i hög grad drivs av volym. Intäktsbasen har trendmässigt ökat över tid, med undantag för nedgången under 2024.

När omsättningen per enhet återhämtar sig under 2025 förbättras även marginalen till omkring 2,5 %. Det är dock fortfarande under nivåerna från 2022, då marginalen var närmare 4 %.

Det innebär att förbättringen till stor del drivs av återhämtad aktivitet, men även av de försäljnings- och kostnadsåtgärder som genomförts under perioden.

Marginalen ligger dock fortsatt under tidigare nivåer, vilket indikerar att ytterligare volymtillväxt, i kombination med fortsatt operativ effektivisering, krävs för att nå lönsamhetsnivåer i linje med övriga marknader.

Geografisk sammanfattning

Sammantaget visar de tre marknaderna samma underliggande mönster, men med olika utslag beroende på volym och struktur.

Sverige har den högsta lönsamheten, drivet av större skala och högre volymer, men påverkas tydligt av konjunkturen genom exponering mot bygg och småföretag. Norge uppvisar en mer stabil utveckling i absoluta tal, men med en liknande press på enhetsekonomin när volymer per enhet faller. Finland illustrerar tydligast hur affärsmodellen reagerar när volymen inte räcker för att bära kostnadsbasen, men också hur lönsamheten snabbt återhämtar sig när intäktsbasen växer.

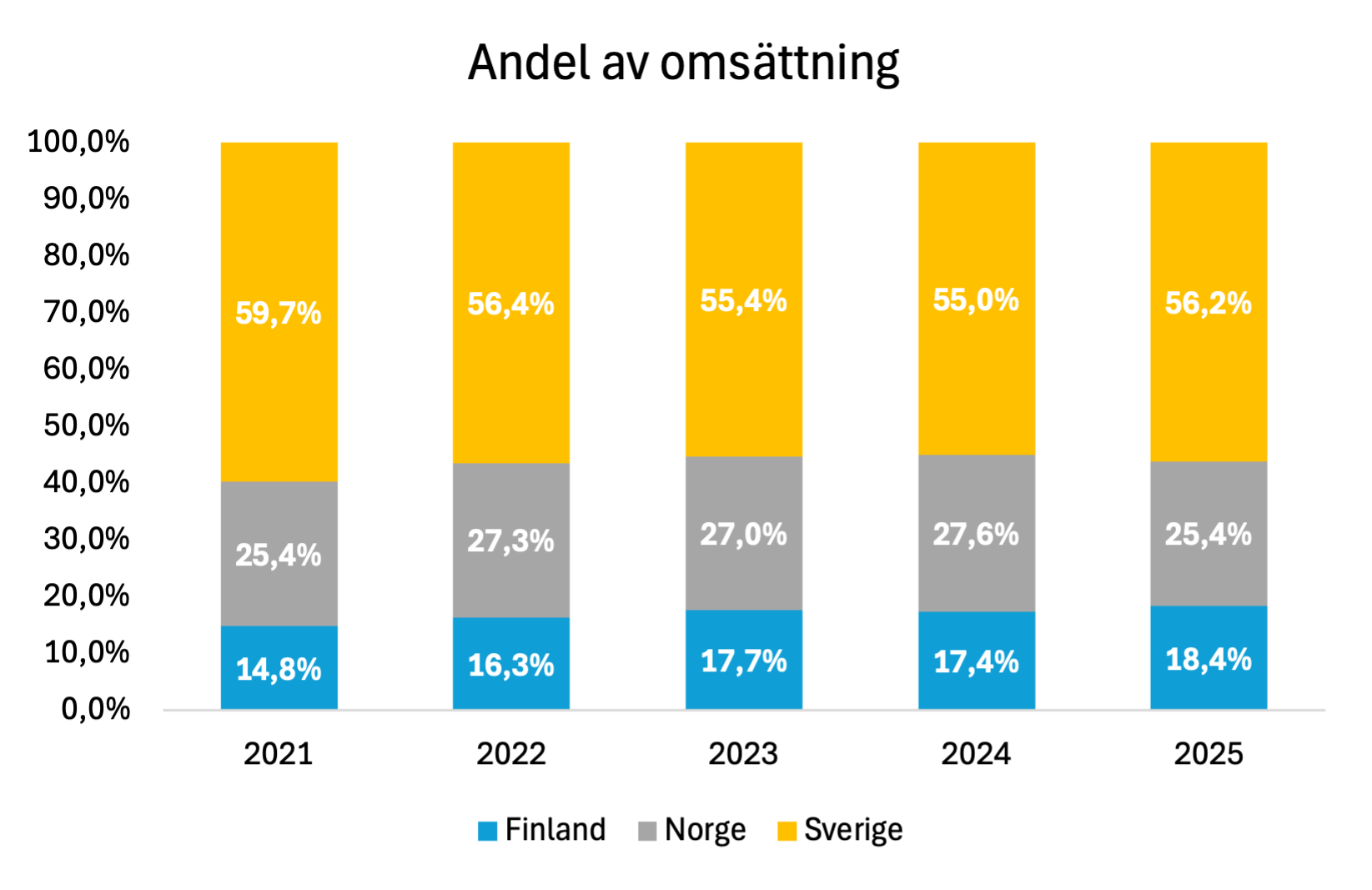

Fördelningen mellan länderna har förändrats något över perioden, där Sveriges relativa andel minskat samtidigt som Finland vuxit. Det speglar både förvärv och en något svagare utveckling i Sverige, men också att Alligo aktivt byggt upp sin närvaro i Finland.

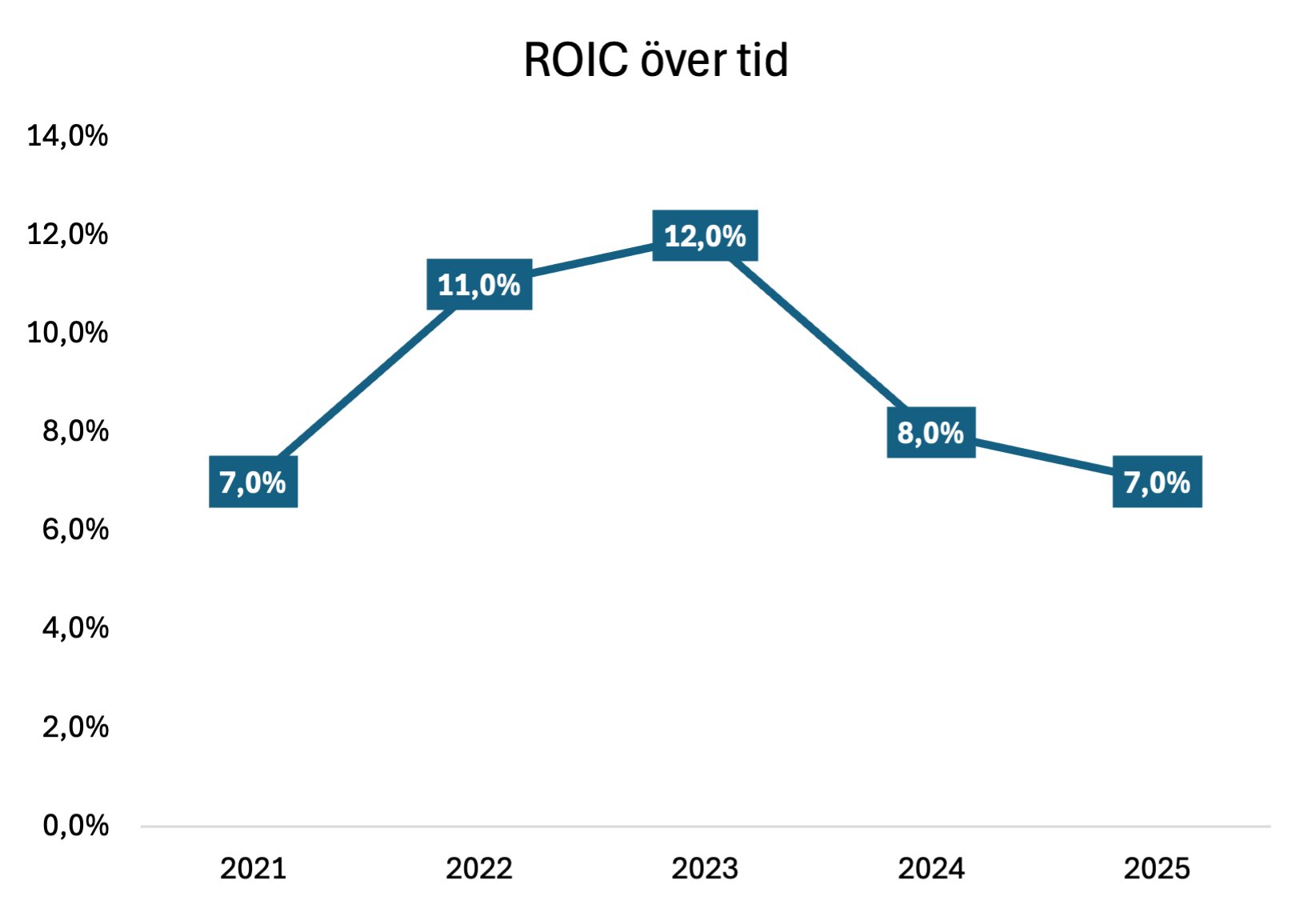

Kapitalavkastning

Den utveckling som syns i resultat och marginaler återspeglas även i kapitalavkastningen.

ROIC förbättras tydligt under 2021-2023 i takt med stark efterfrågan och hög kapacitetsutnyttjandegrad, men faller tillbaka under 2024-2025 när volymerna minskar och den operativa hävstången slår negativt.

Samtidigt är det viktigt att sätta utvecklingen i kontext. Under perioden har Alligo fortsatt att investera i verksamheten genom förvärv och expansion, vilket initialt pressar avkastningen. När efterfrågan viker får detta ett tydligare genomslag, då mer kapital arbetar mot en svagare intäktsbas.

Det innebär att den lägre avkastningen inte enbart är en funktion av sämre marknad, utan också av att Bolaget positionerat sig för högre volymer framåt.

Det är först i de senaste kvartalen som denna förbättring blir tydlig i den löpande verksamheten.

De åtgärder som implementerats under perioden, i kombination med en gradvis stabilisering i efterfrågan, börjar successivt slå igenom i lönsamheten.

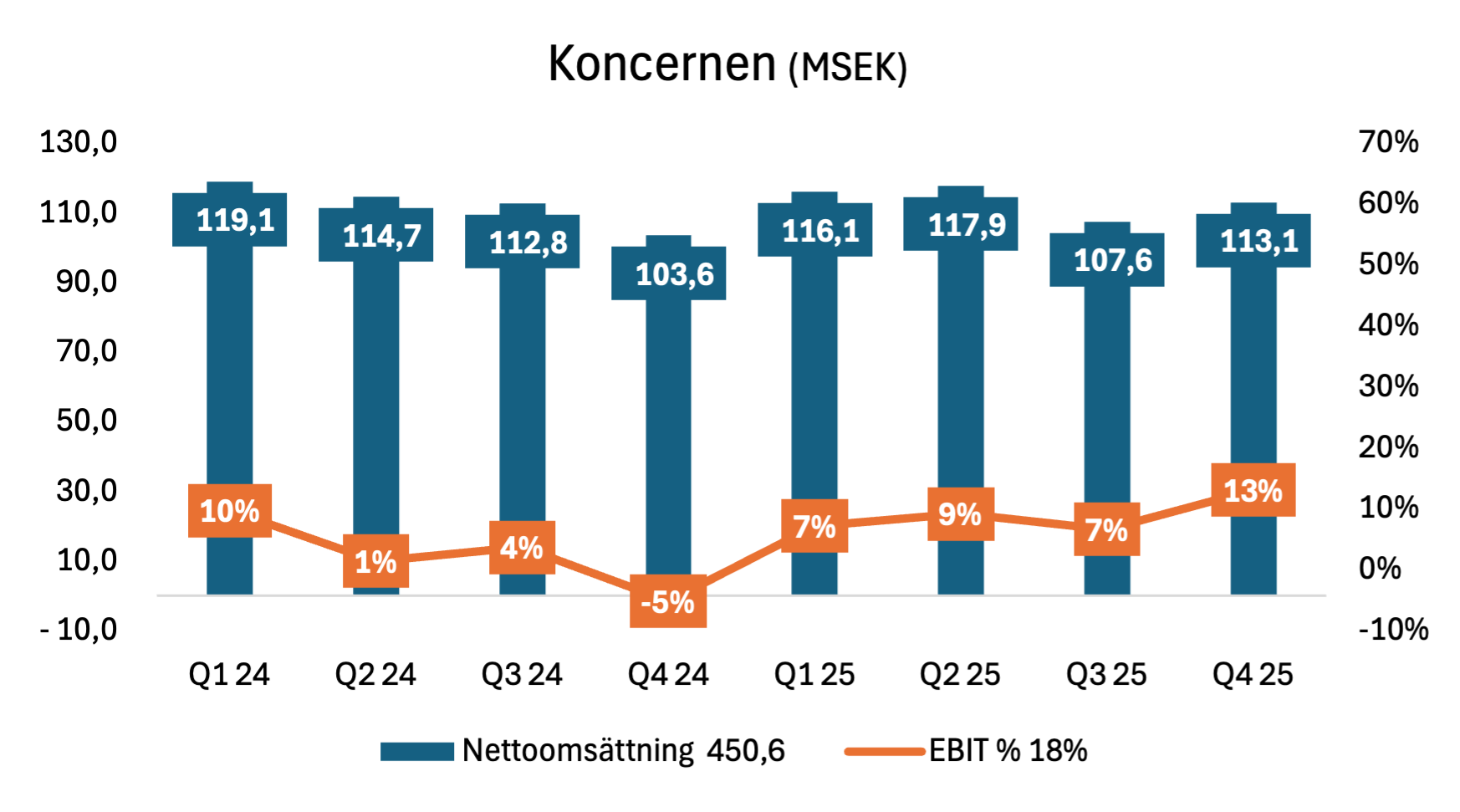

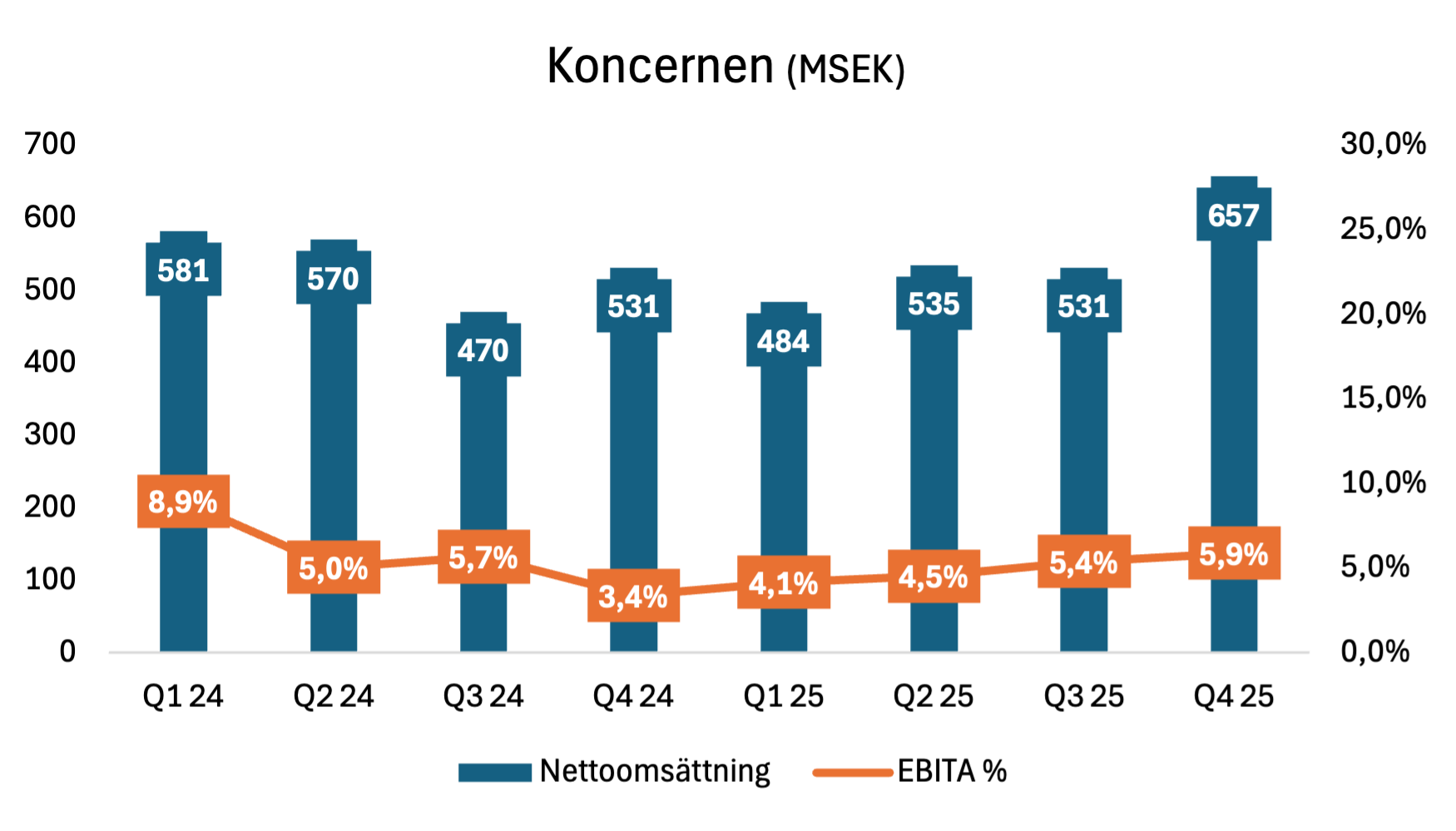

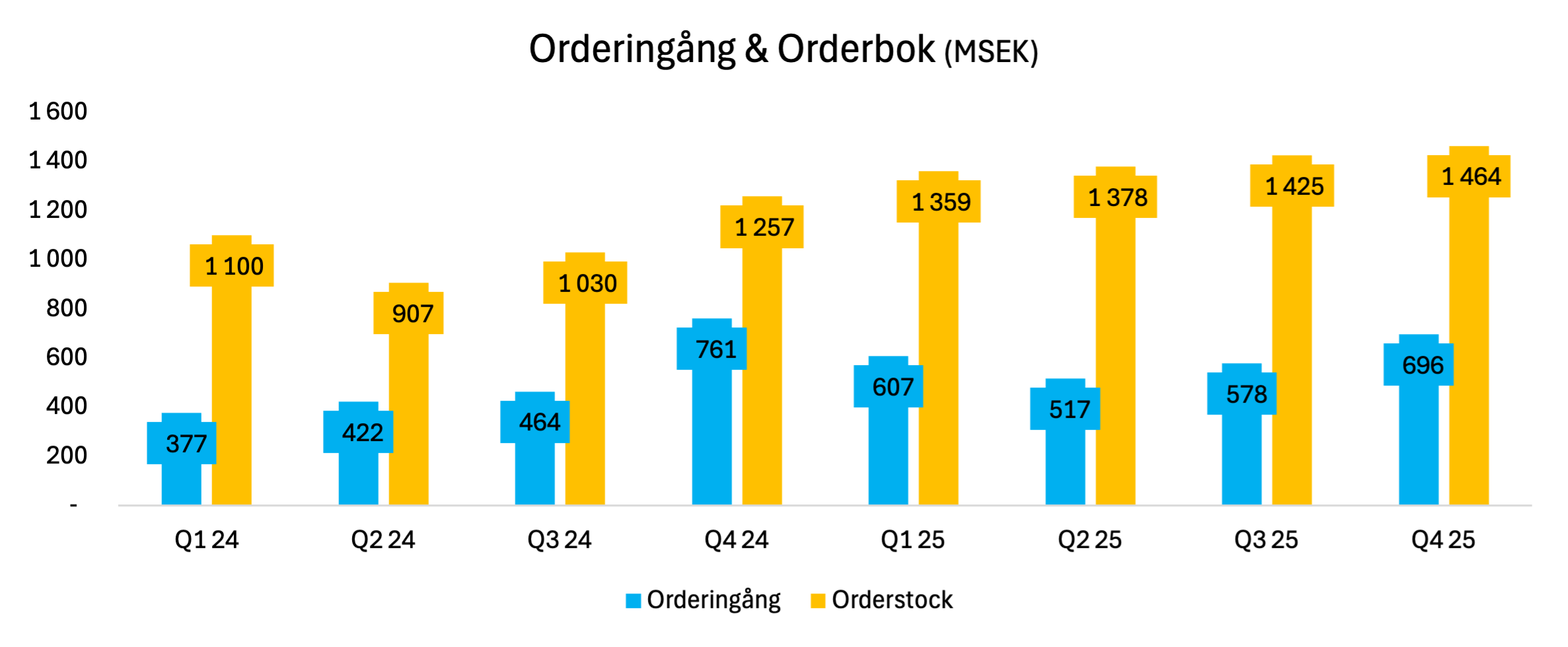

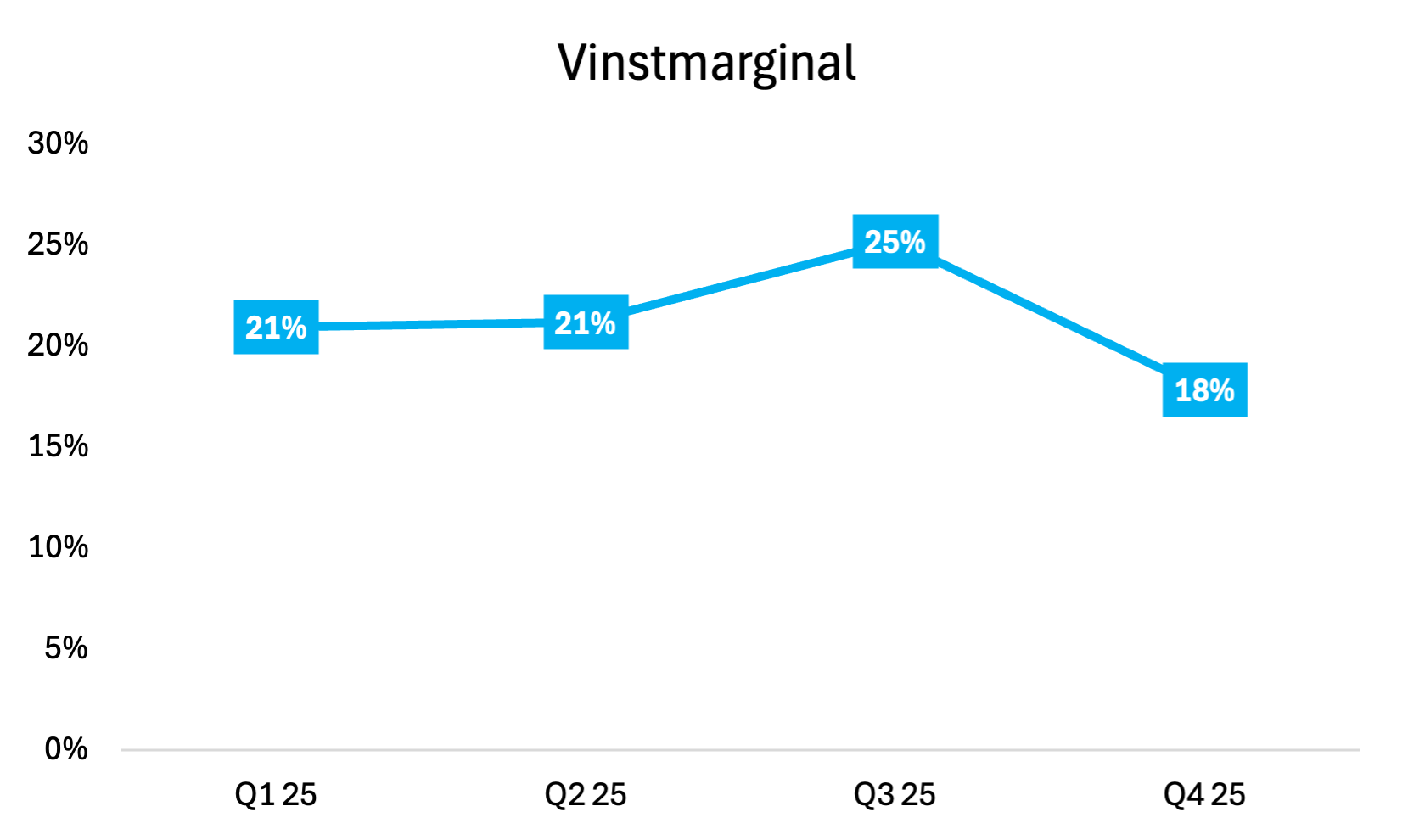

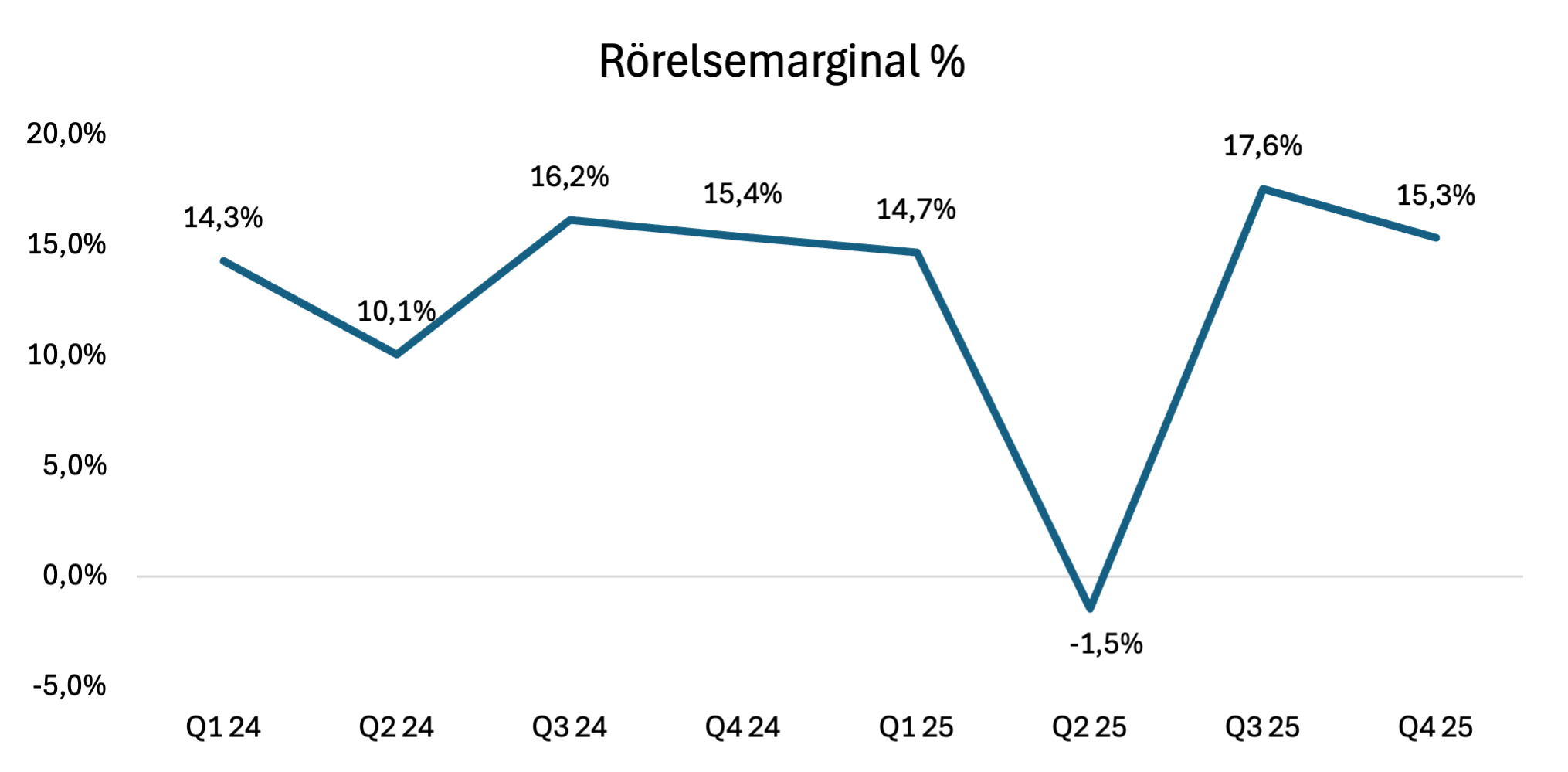

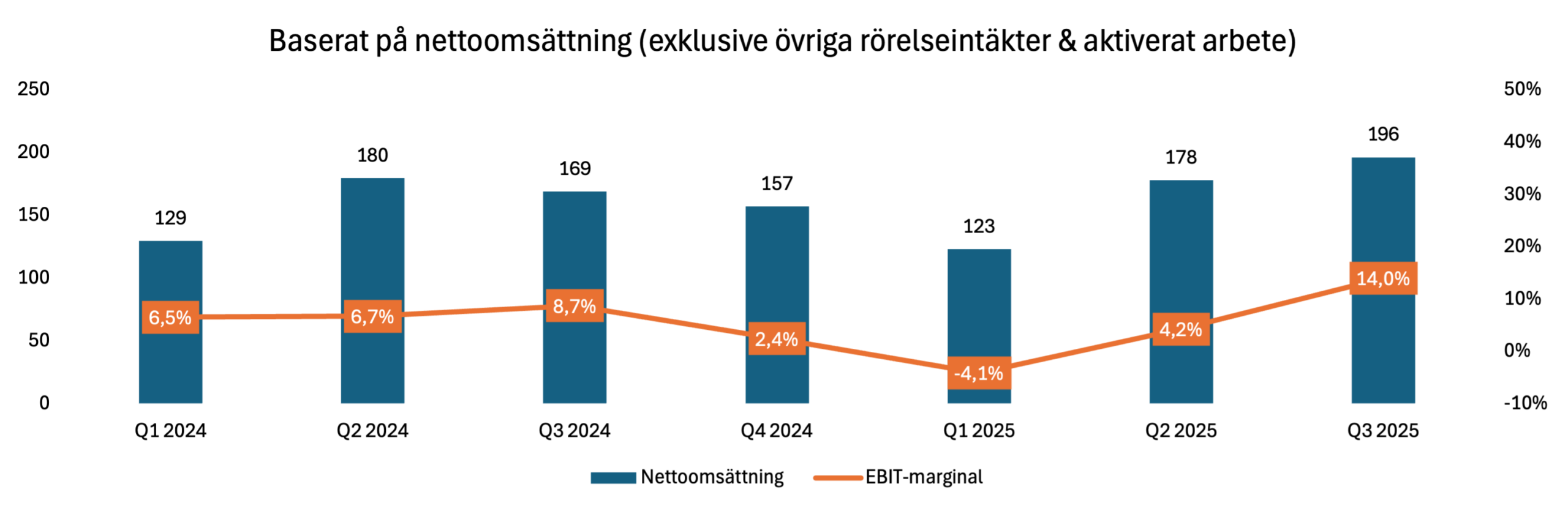

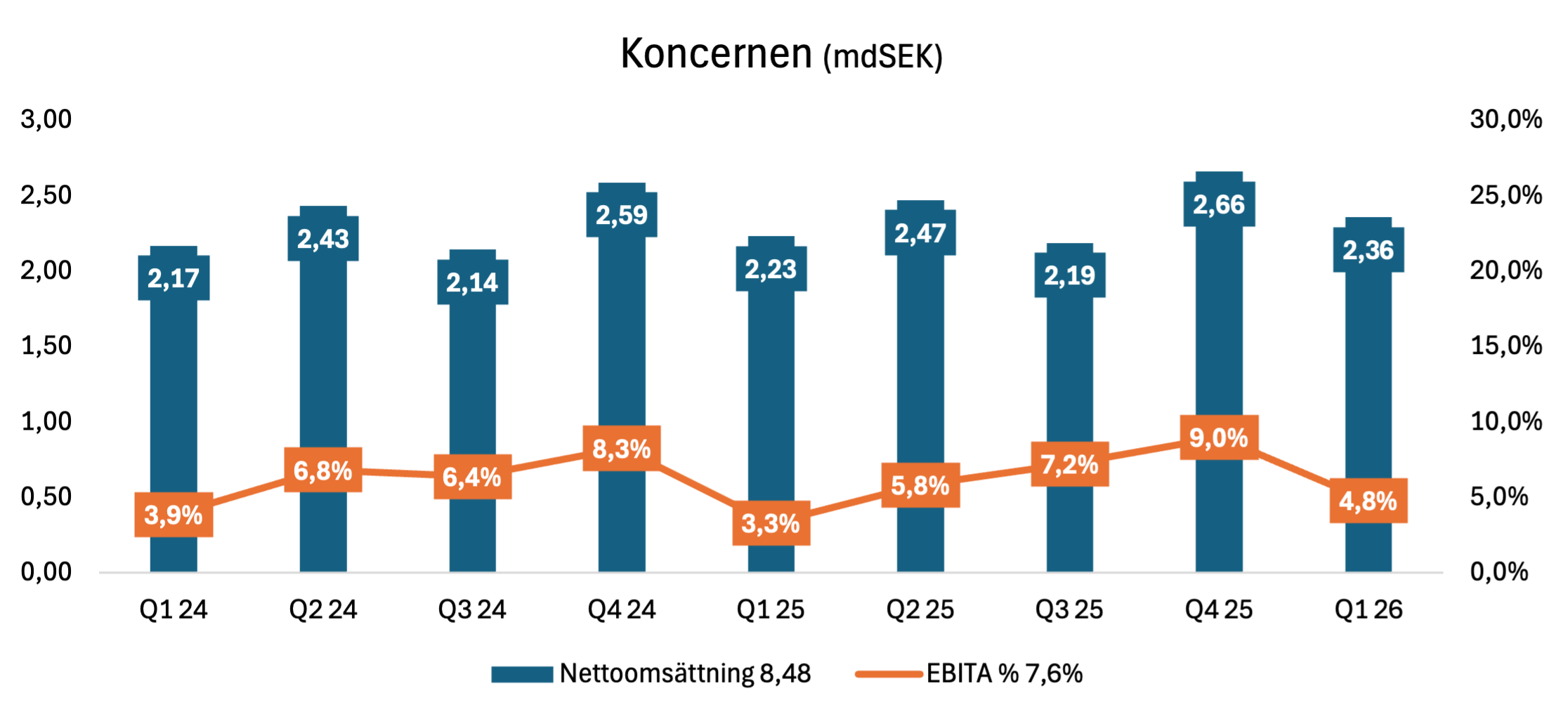

Kvartalsutveckling

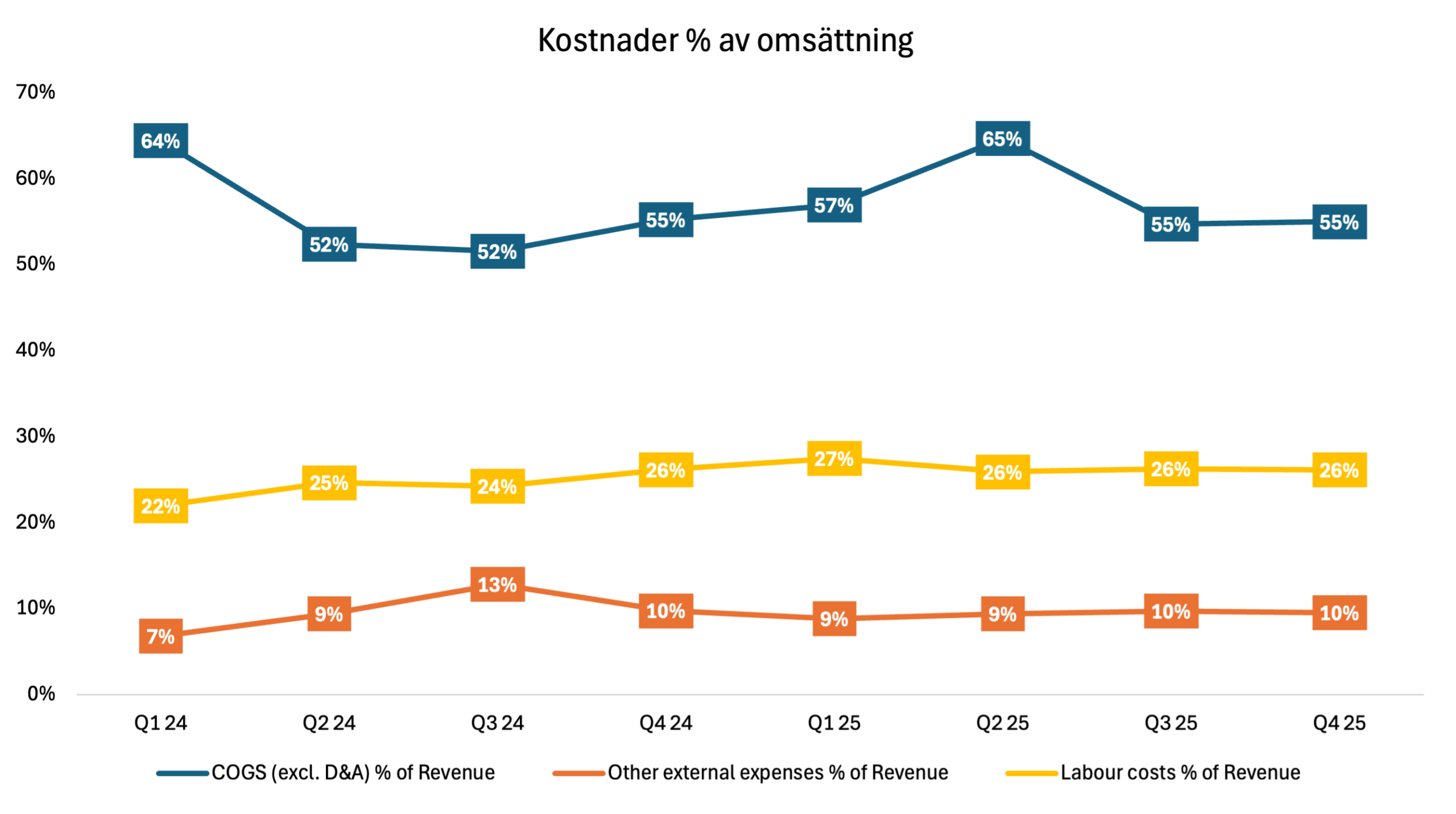

Det är först på kvartalsnivå som förbättringen i affären blir tydlig.

Alligo uppvisar ett tydligt säsongsmönster, där Q2 och Q4 är starkare kvartal med högre aktivitet, medan Q1 och Q3 normalt är svagare. Detta mönster är genomgående för samtliga marknader.

Mot denna bakgrund är det särskilt relevant att se till utvecklingen justerat för säsong. De senaste tre kvartalen visar en tydlig förbättring i omsättning jämfört med motsvarande period föregående år, vilket indikerar att efterfrågan successivt återhämtar sig.

I takt med att volymerna ökar syns också ett tydligt genomslag i marginalen. Det bekräftar den operativa hävstången i affären: när aktiviteten stiger, förbättras lönsamheten relativt snabbt.

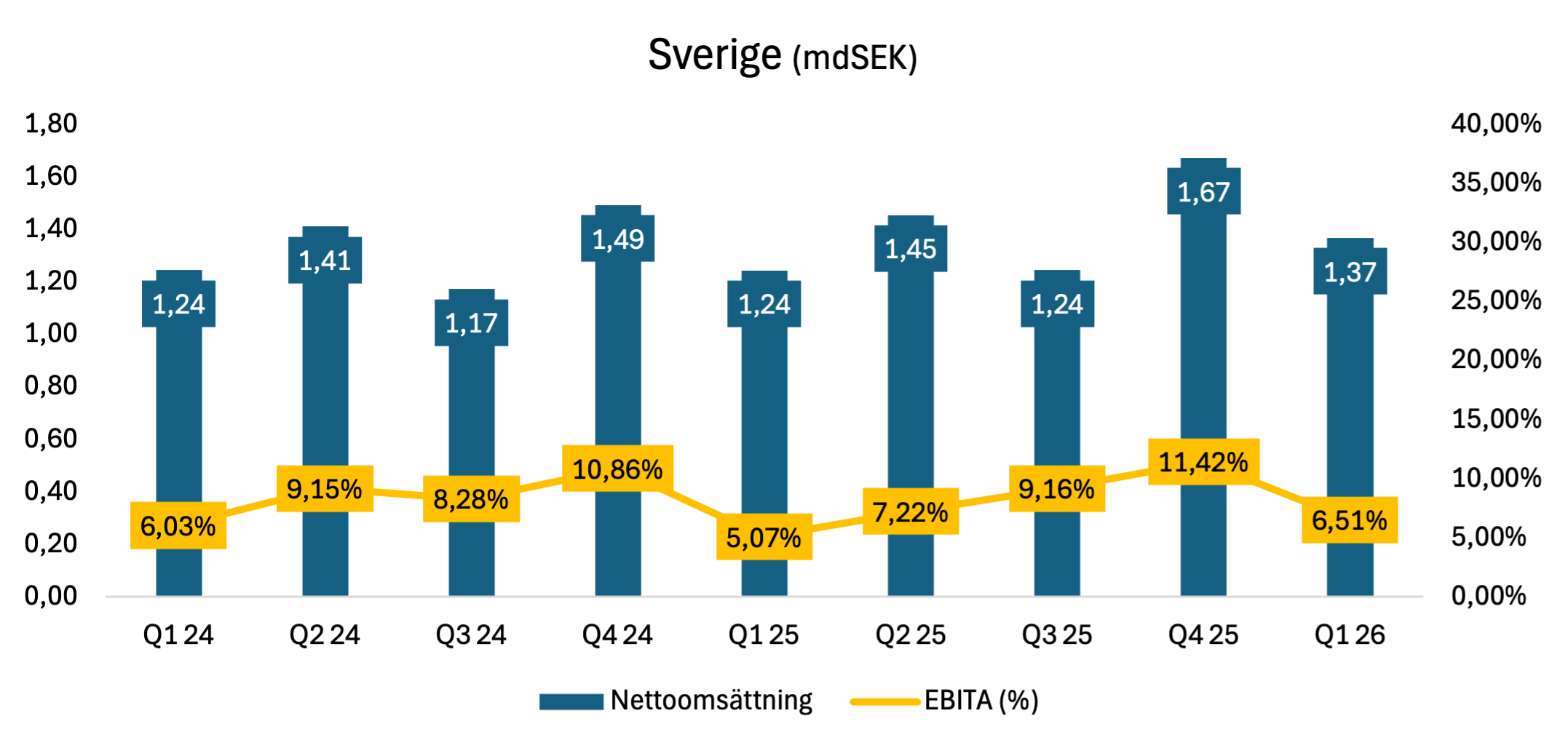

Sverige

Utvecklingen är genomgående positiv över samtliga marknader, med vissa skillnader i timing och styrka.

Sverige visar en tydlig förbättring de senaste tre kvartalen, både i volym och marginal, vilket tyder på att efterfrågan stabiliserats och att kundmixen förbättrats.

Norge

Även Norge uppvisar en liknande utveckling, med förbättrad omsättning och marginal jämfört med motsvarande kvartal föregående år. Det stärker bilden av att återhämtningen inte är isolerad till en enskild marknad.

Finland

Finland avviker något i mönstret. Trots relativt stabil volym i slutet av 2025 pressades lönsamheten under Q4, vilket sannolikt är kopplat till fortsatta åtgärder i verksamheten, såsom omstruktureringar och kostnadsanpassningar.

Samtidigt syns en tydlig förbättring i början av 2026 jämfört med såväl Q1 2025 som Q1 2024, vilket tyder på att åtgärderna börjar få effekt.

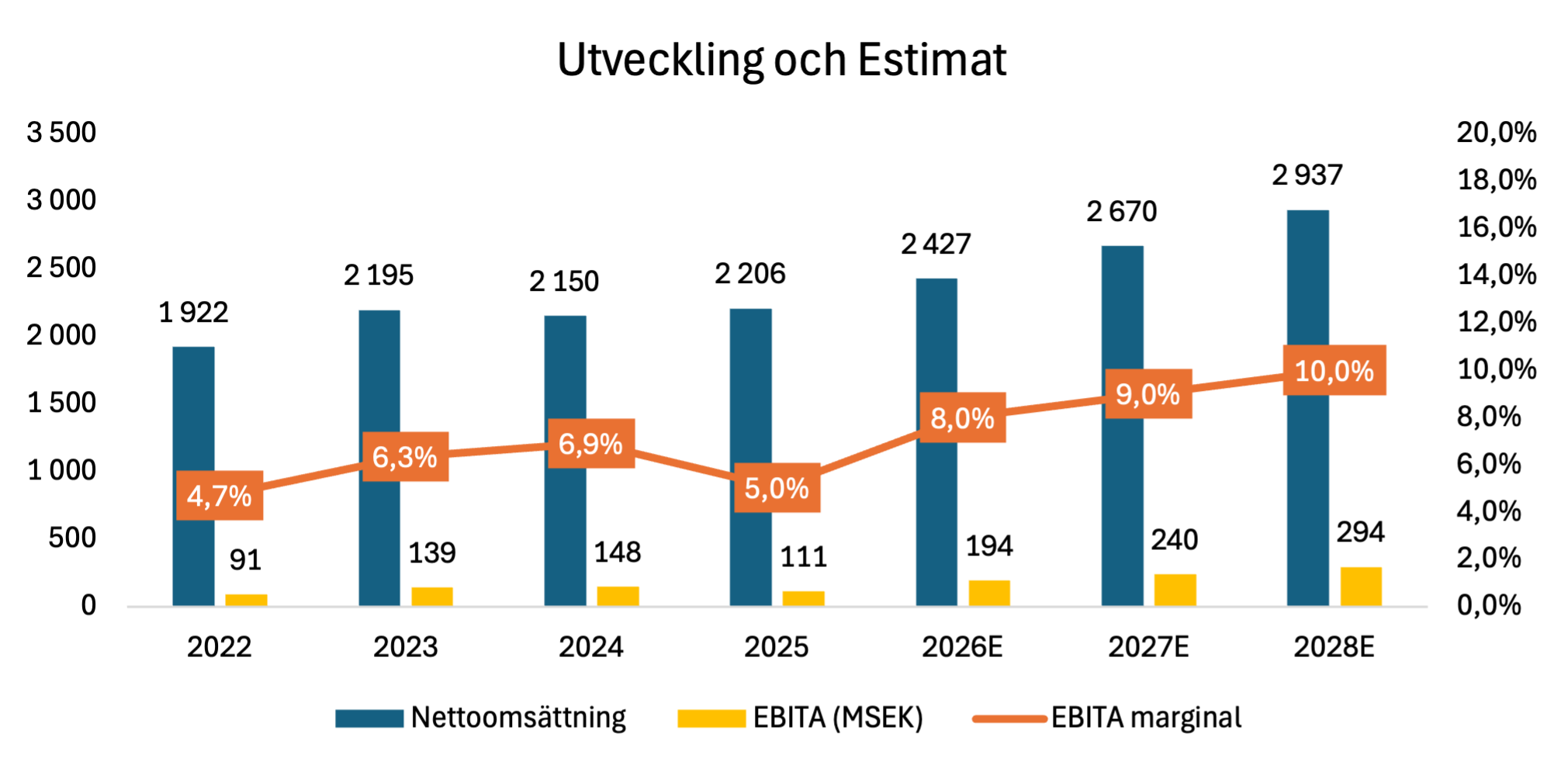

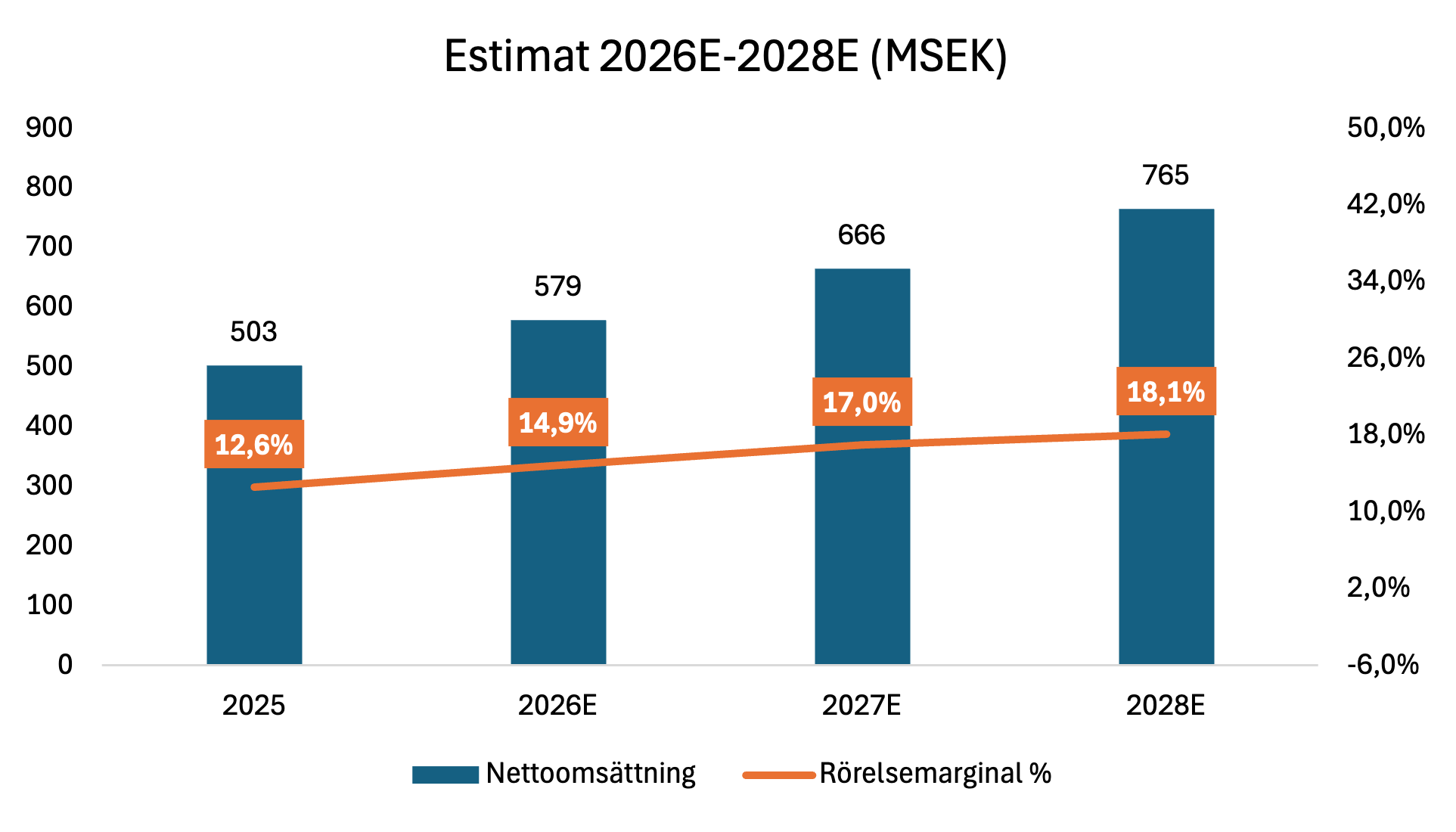

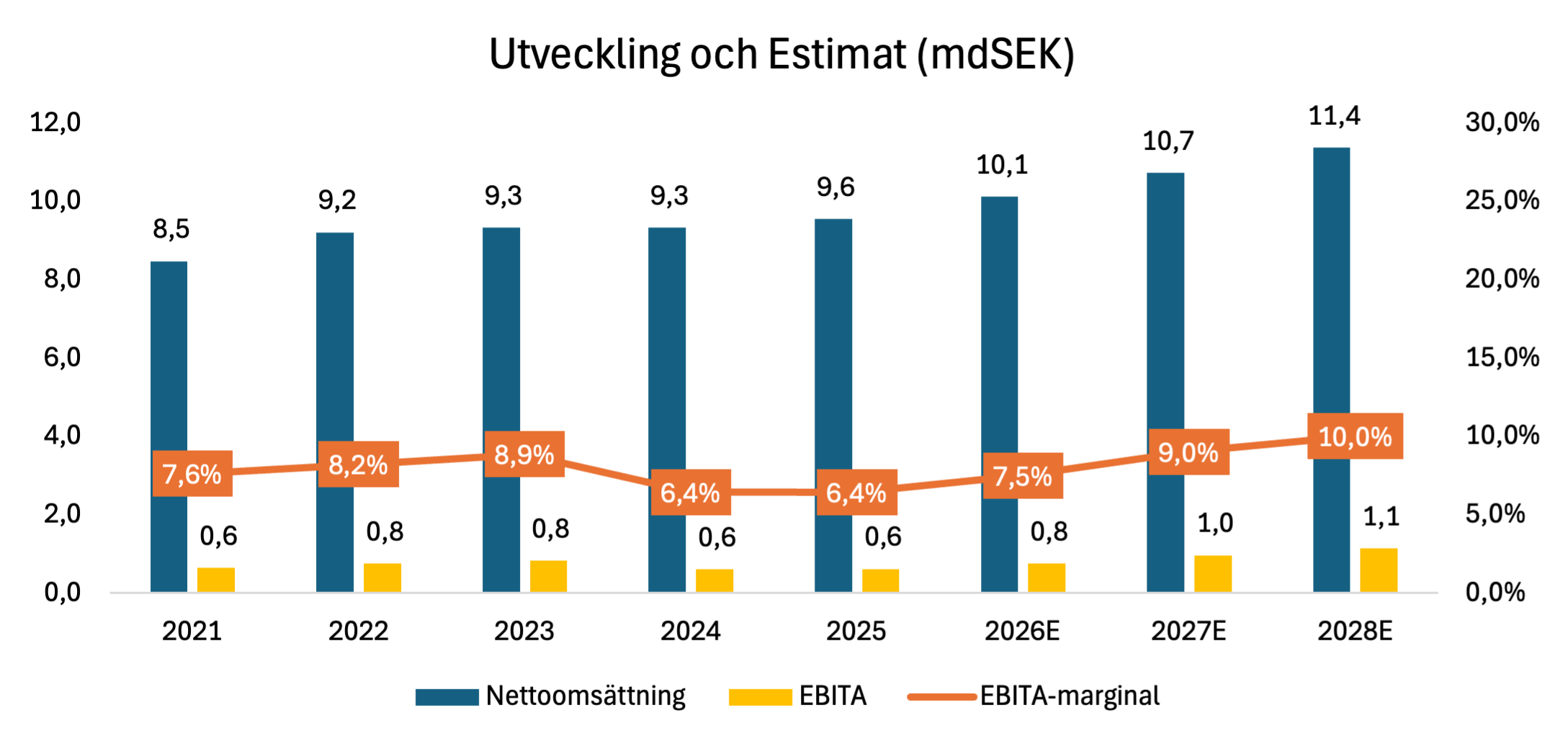

Finansiell prognos

Efter en period präglad av svag konjunktur, fallande volymer och pressad enhetsekonomi går Bolaget nu in i en fas där den uppbyggda kapaciteten i högre grad kan utnyttjas.

Under de senaste åren har Alligo investerat i verksamheten genom förvärv, butiksnät och nya segment, såsom svets. Detta har kortsiktigt pressat lönsamheten, men skapat en plattform för tillväxt.

I takt med att marknaden stabiliseras förväntas fokus skiftas från expansion till att driva volym genom den befintliga strukturen.

Tillväxtantaganden

Historiskt har en betydande del av tillväxten drivits av förvärv. Framåt förväntas tillväxten i större utsträckning vara organisk.

Estimatet vilar på:

- Normalisering inom byggrelaterade segment

- Stabil utveckling inom industri

- Redan synlig förbättring i kvartalsdata

- Ökad efterfrågan som slår direkt på befintlig kapacitet

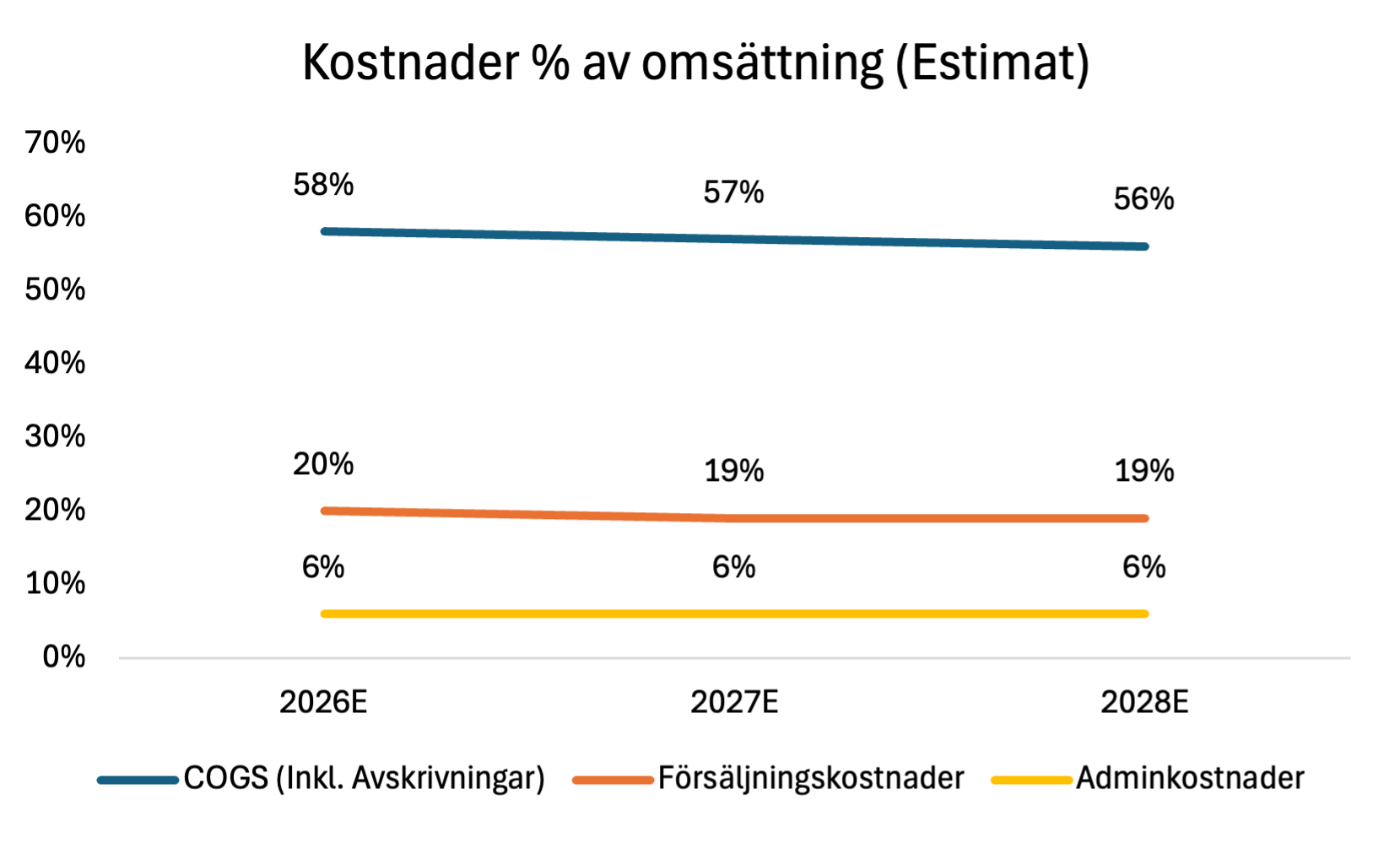

En organisk tillväxt om cirka 5 % per år bedöms som rimlig under prognosperioden, drivet av en gradvis normalisering i marknaden och redan synlig förbättring i efterfrågan.

Samtidigt förväntas förvärvstakten avta, i takt med att Alligo övergår från kapacitetsuppbyggnad till att utnyttja den befintliga plattformen.

Sammantaget förväntas Koncernens totala tillväxt uppgå till cirka 6 % årligen under perioden 2026-2028.

Marginalantaganden

Som visats i den historiska utvecklingen är lönsamheten i hög grad en funktion av volym.

När efterfrågan faller pressas marginalen snabbt, men när volymen återhämtas sker motsatt effekt.

Sverige – stabil bas med uppsida

Sverige, som är Bolagets största marknad, utgör basen i lönsamheten.

Med en återhämtning i bygg och småföretag förväntas volymerna öka, vilket möjliggör en återgång till tidigare marginalnivåer.

Utöver detta finns ytterligare uppsida genom:

- förbättrad kundmix

- högre andel egna varumärken

- bättre kapacitetsutnyttjande

Norge och Finland – större genomslag vid ökad volym

I Norge och Finland är lönsamheten mer känslig för förändringar i volym.

När efterfrågan ökar fördelas kostnadsbasen över en större intäktsbas, vilket ger ett tydligare genomslag i marginalen jämfört med Sverige.

- Norge förväntas återhämta sig i takt med stabil efterfrågan

- Finland, som haft störst press, har störst förbättringspotential

I Finland förstärks detta ytterligare av de åtgärder som genomförts, där kostnadsbasen redan justerats ned.

Strukturell uppsida – konsolidering av svetsmarknaden

Svetsmarknaden är fragmenterad, med många mindre aktörer. Alligos positionering inom segmentet skapar förutsättningar för fortsatt konsolidering.

I takt med att marknaden konsolideras ökar möjligheten till:

- prishöjningar

- förbättrad marginal

- starkare marknadsposition

Detta utgör en ytterligare källa till marginalexpansion över tid.

Sammanfattning av prognos

Kombinationen av:

- återhämtad efterfrågan

- uppbyggd kapacitet

- genomförda kostnadsåtgärder

- strukturella initiativ

skapar en situation där en relativt måttlig tillväxt i omsättning kan få ett tydligt genomslag i lönsamheten.

Bolaget går därmed från en period av pressad enhetsekonomi till en fas där samma struktur istället förväntas driva marginalexpansion.

Risker

Konjunktur – fortsatt svag efterfrågan

Den mest centrala risken är en fortsatt svag konjunktur.

Som visats i den historiska utvecklingen är Alligos lönsamhet nära kopplad till volym, där en lägre aktivitetsnivå snabbt slår mot enhetsekonomin. En svagare efterfrågan, särskilt inom bygg och småföretag, skulle därmed hålla tillbaka både tillväxt och marginal.

Samtidigt visar Bolagets historik att affären är robust även i ett svagt marknadsläge. Trots en tydlig nedgång under 2023-2025 har Alligo upprätthållit lönsamhet, vilket indikerar att verksamheten kan hantera en förlängd lågkonjunktur, om än med pressade marginaler.

Operativ hävstång – slår åt båda håll

Den operativa hävstången, som i ett förbättrat marknadsläge driver marginalexpansion, utgör samtidigt en risk.

Vid utebliven volymåterhämtning kvarstår en situation där kostnadsbasen är dimensionerad för högre aktivitet. Det innebär att även en stabil men låg efterfrågan kan resultera i fortsatt svag lönsamhet.

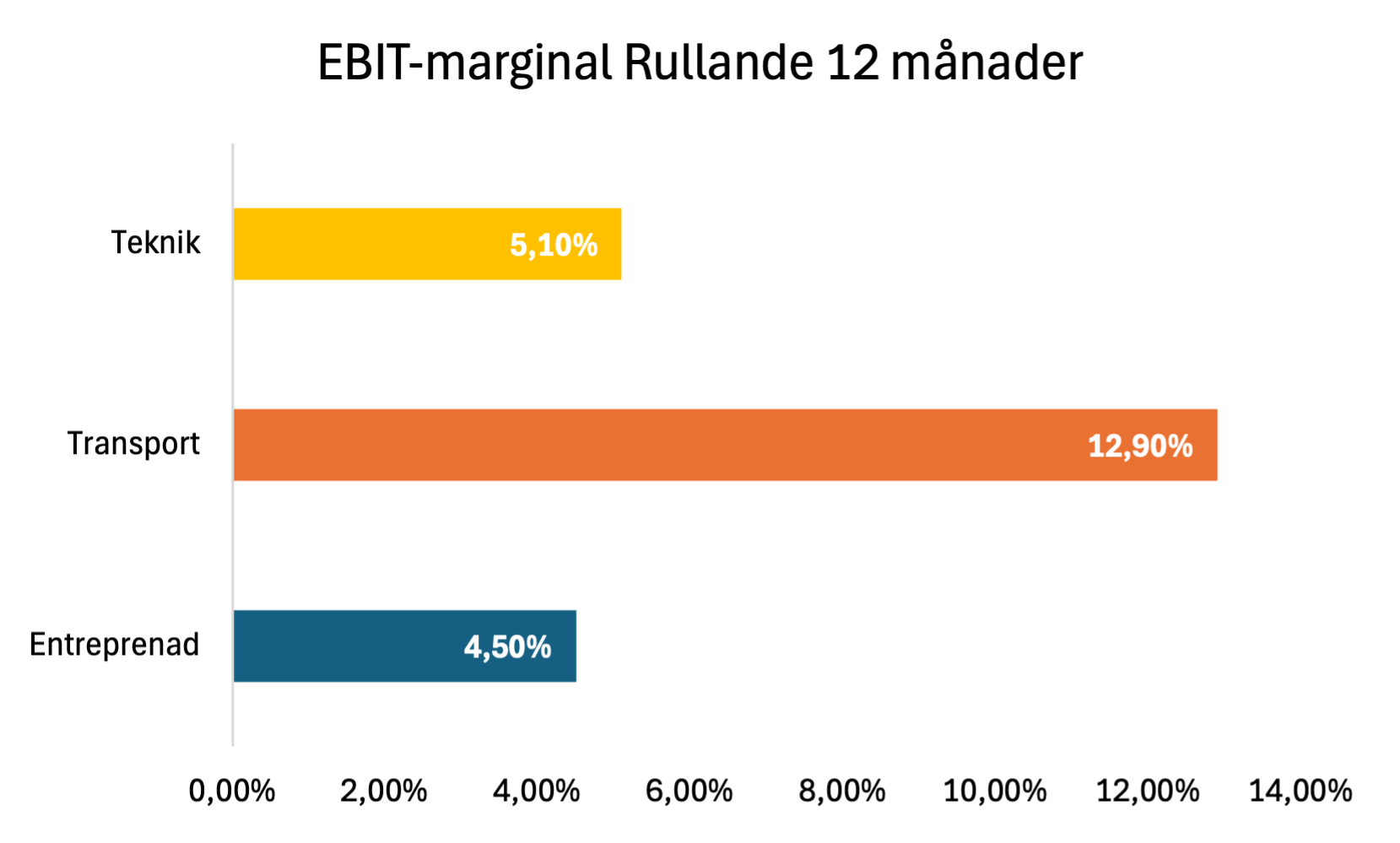

Detta gäller särskilt i Norge och Finland, där lönsamheten är mer beroende av volymnivåer.

Kostnadsinflation och insatsvaror

Bolaget är exponerat mot prisutvecklingen på insatsvaror, där oljebaserade produkter såsom polyester påverkar inköpskostnader.

I ett scenario där oljepriset stiger kraftigt, exempelvis till följd av en längre störning i globala transportflöden såsom en förlängd stängning av Hormuzsundet, skulle detta få direkta effekter på Alligos kostnadsbas. Högre inköpspriser riskerar då att pressa marginalen, särskilt i ett läge där efterfrågan samtidigt är svag och möjligheten att föra vidare prisökningar till kund kan vara begränsad.

I ett sådant scenario förstärks även den finansiella risken.

Om högre insatskostnader sammanfaller med en tydligt svagare efterfrågan riskerar både marginal och kassaflöde att försämras samtidigt. Detta kan leda till att den operativa hävstången verkar i motsatt riktning, där lägre volymer och högre kostnader förstärker varandra.

Givet Bolagets skuldsättning skulle ett sådant utfall begränsa det finansiella handlingsutrymmet, särskilt om perioden blir utdragen.

För att detta scenario ska bli aktuellt krävs dock en mer varaktig störning där både energipriser och efterfrågan påverkas negativt.

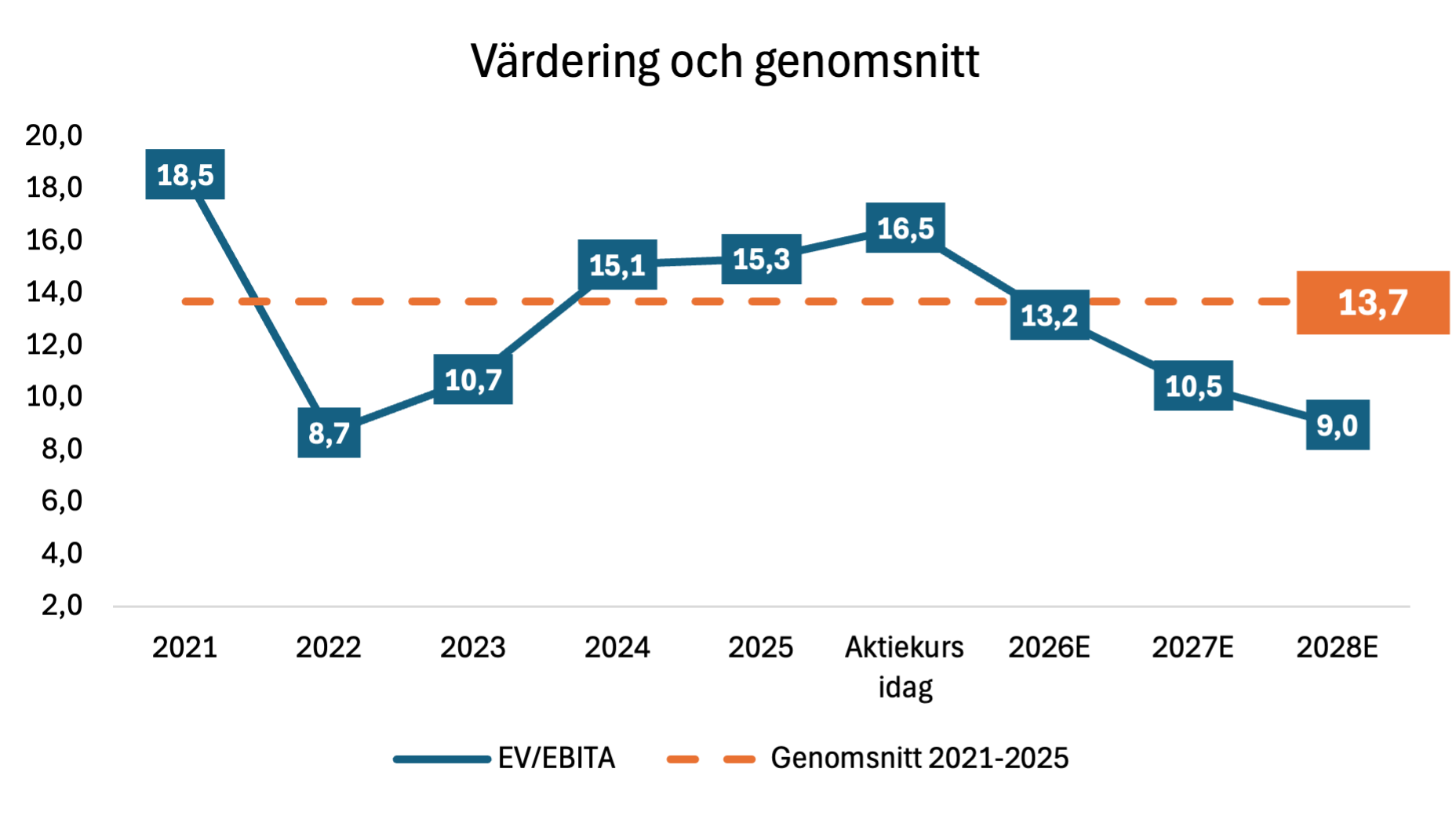

Värdering

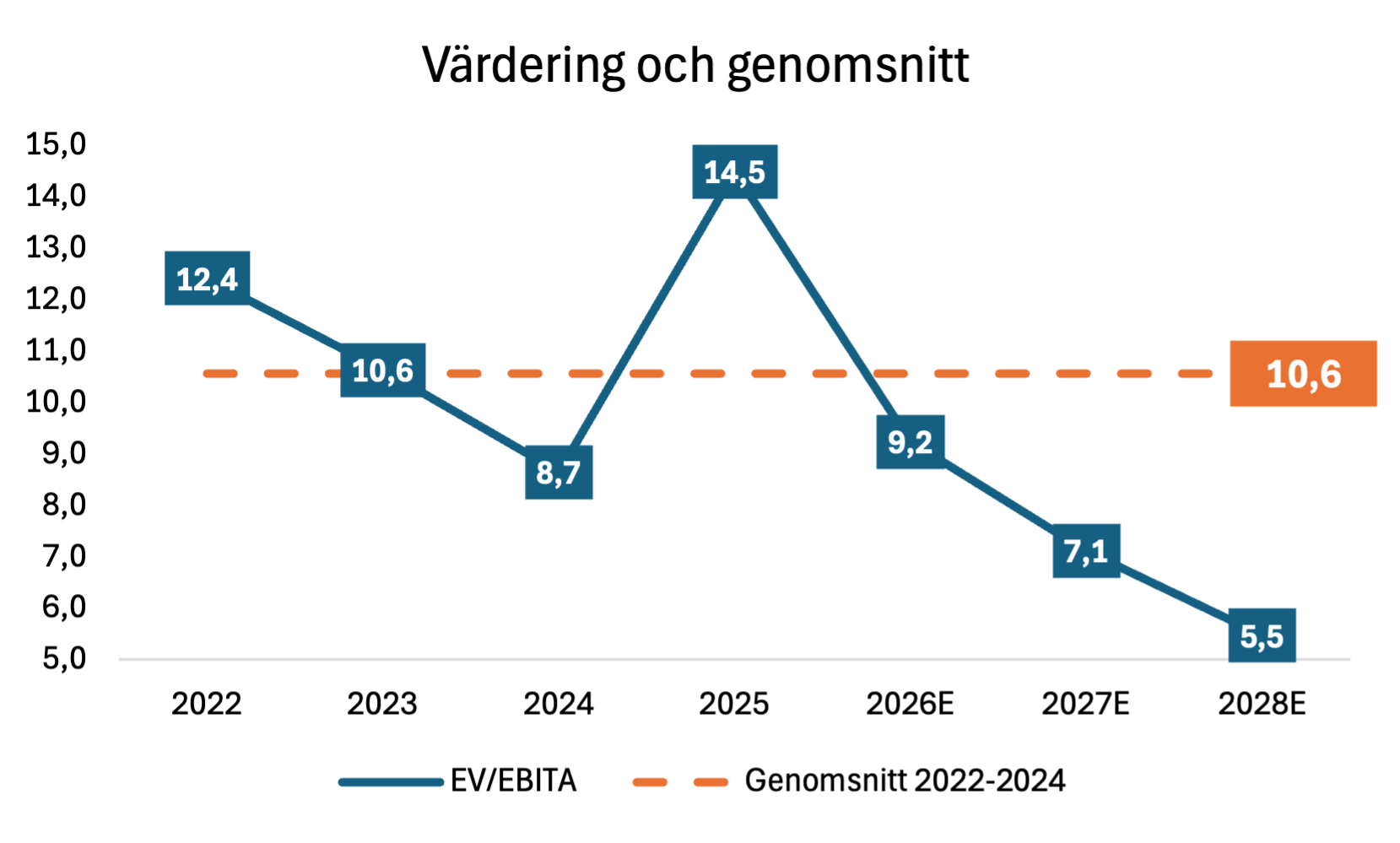

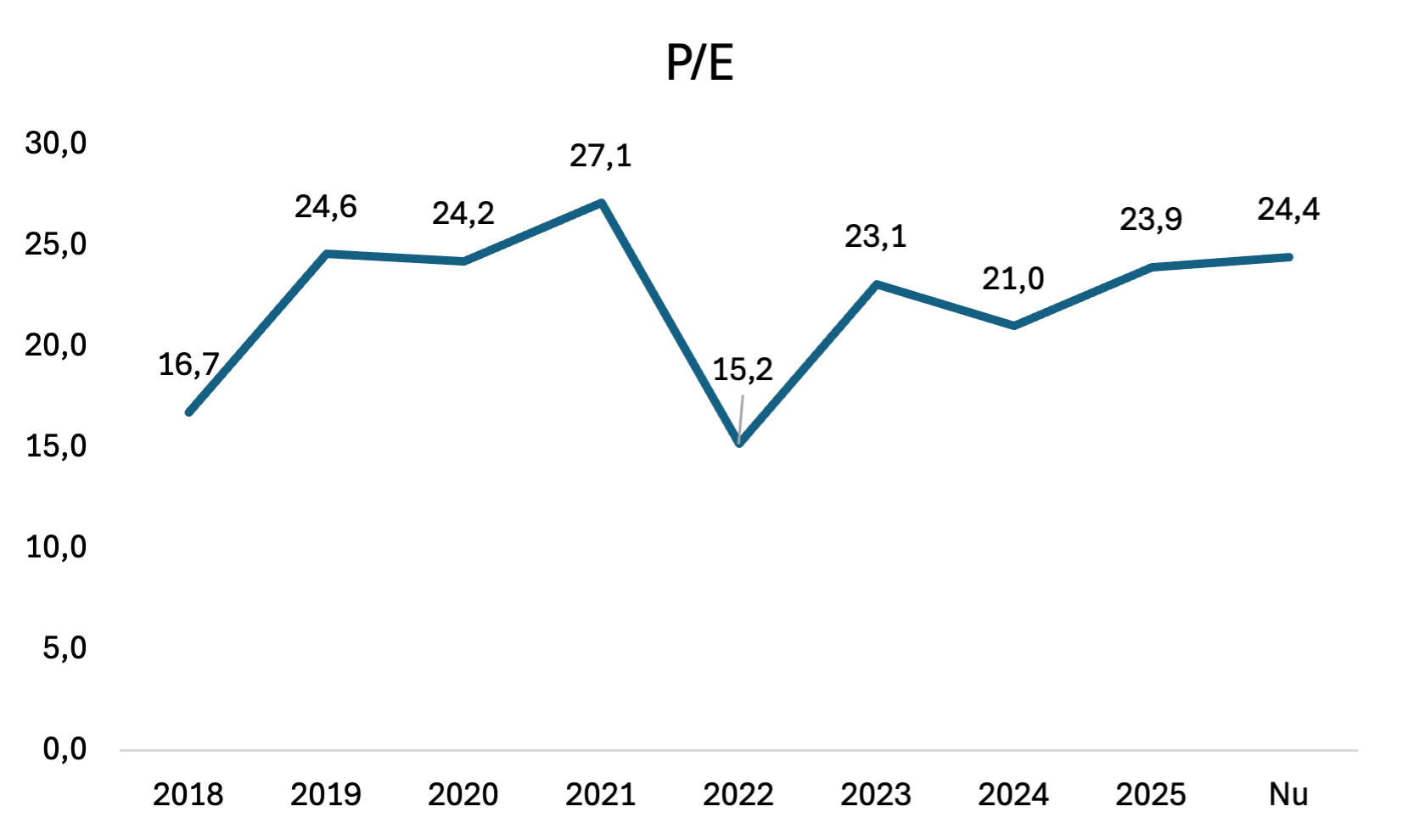

Multipelvärdering

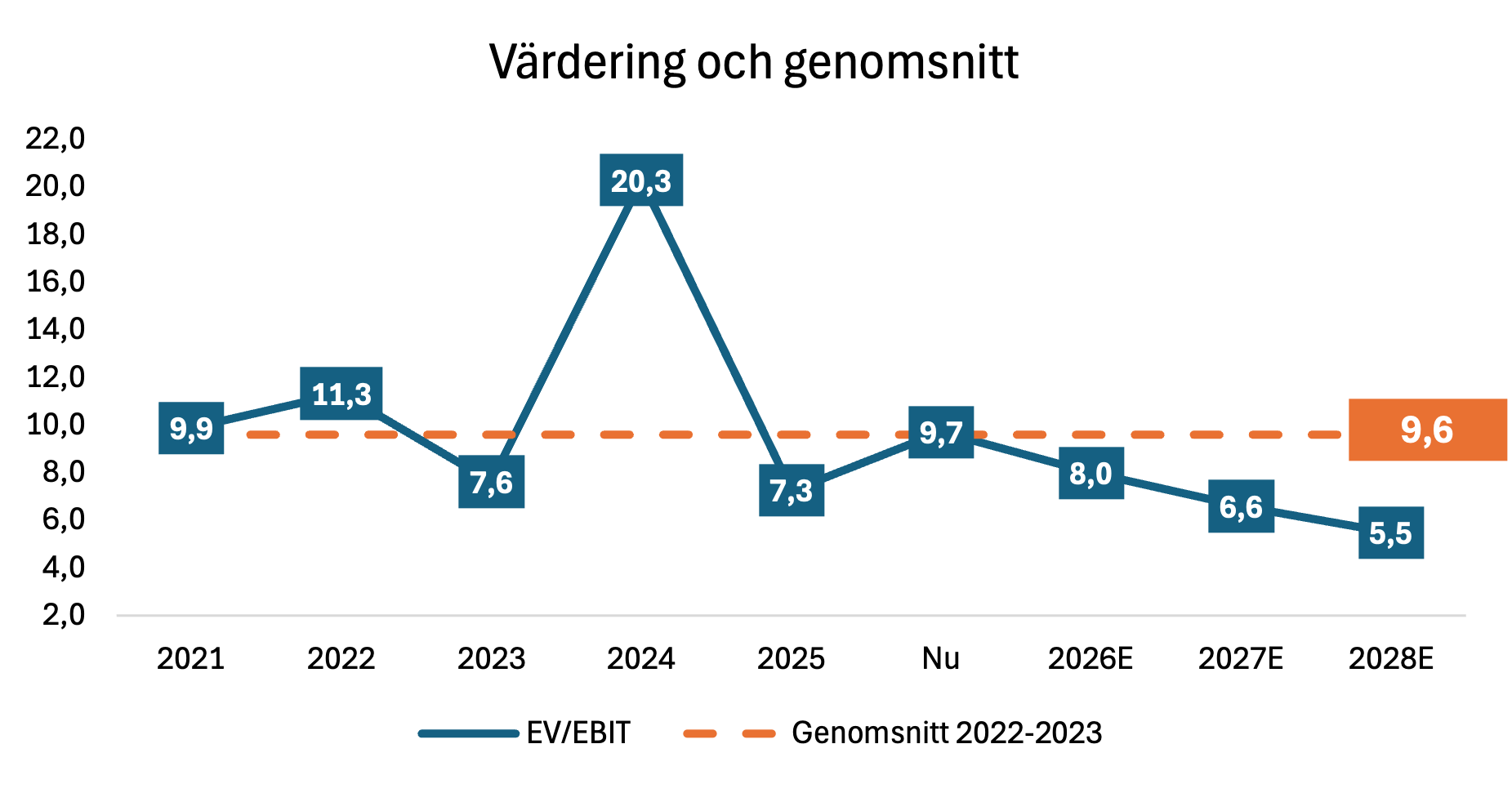

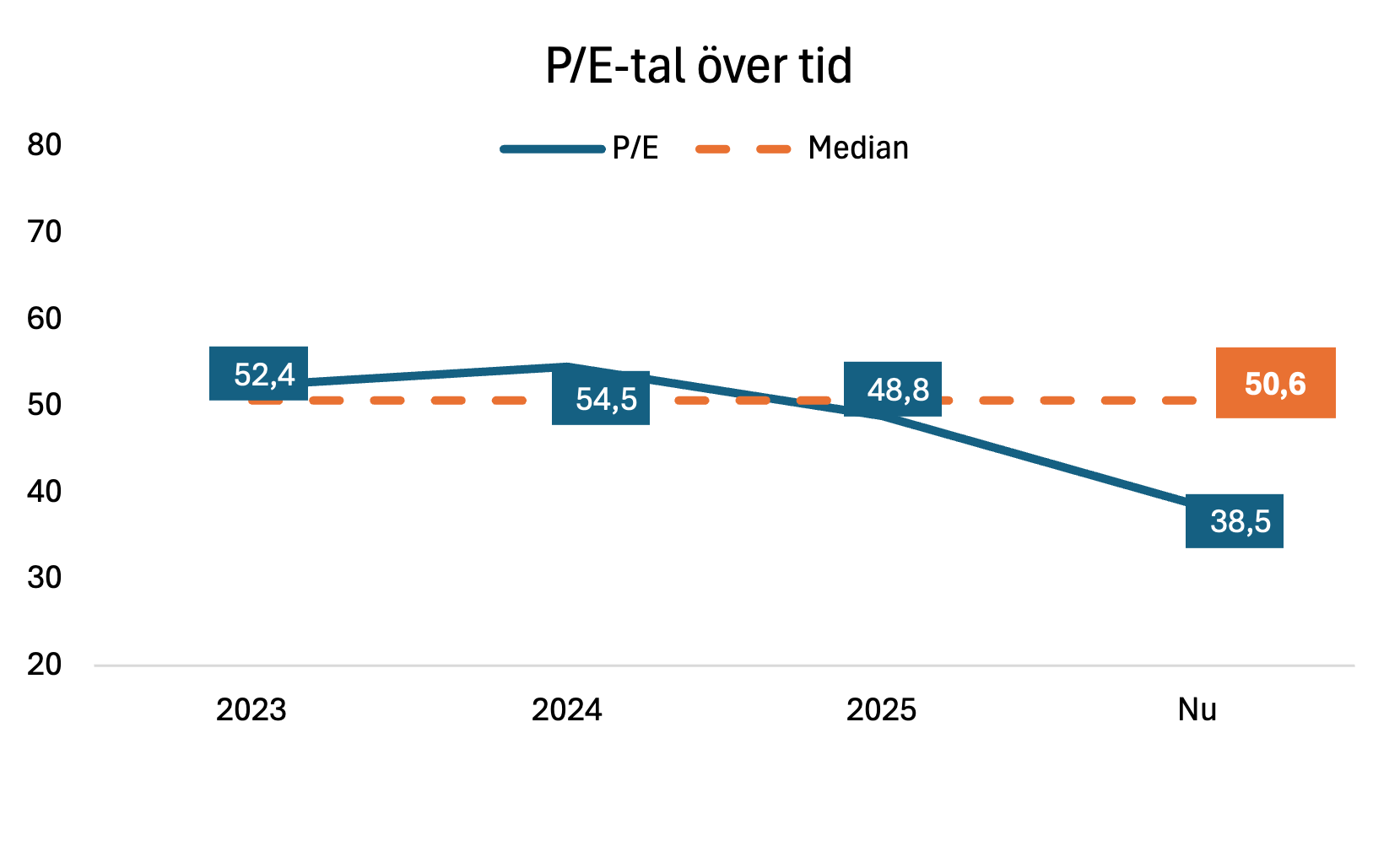

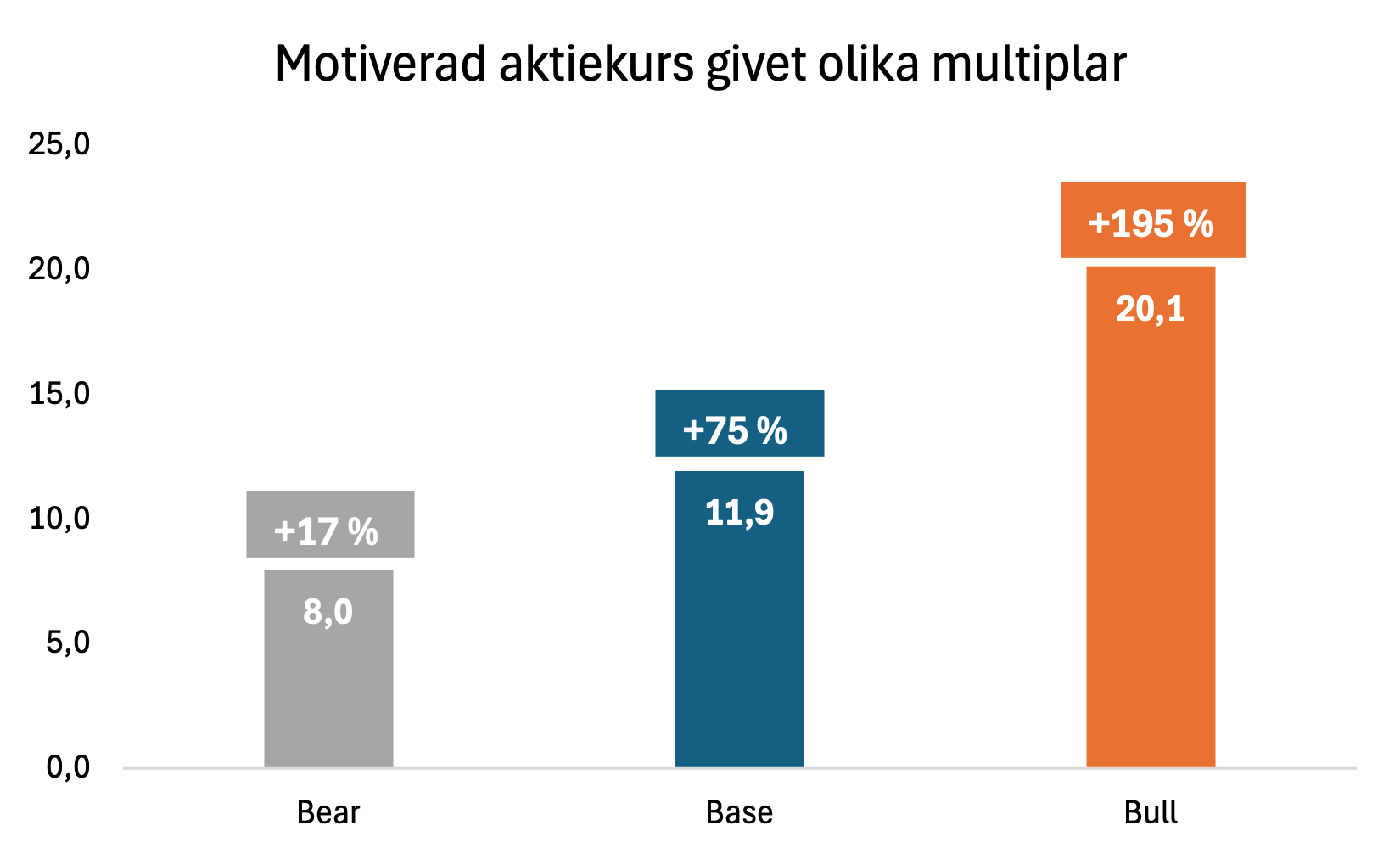

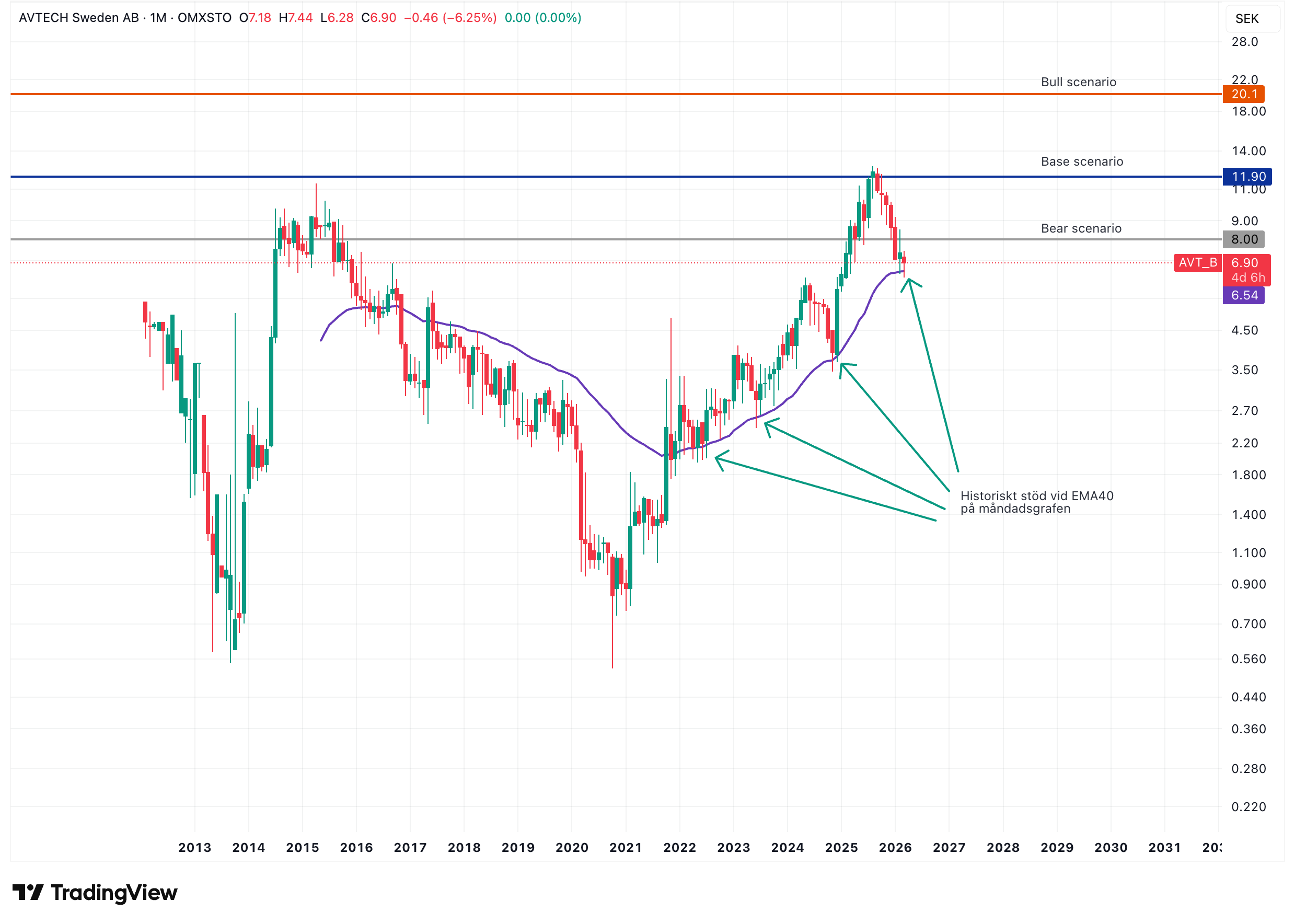

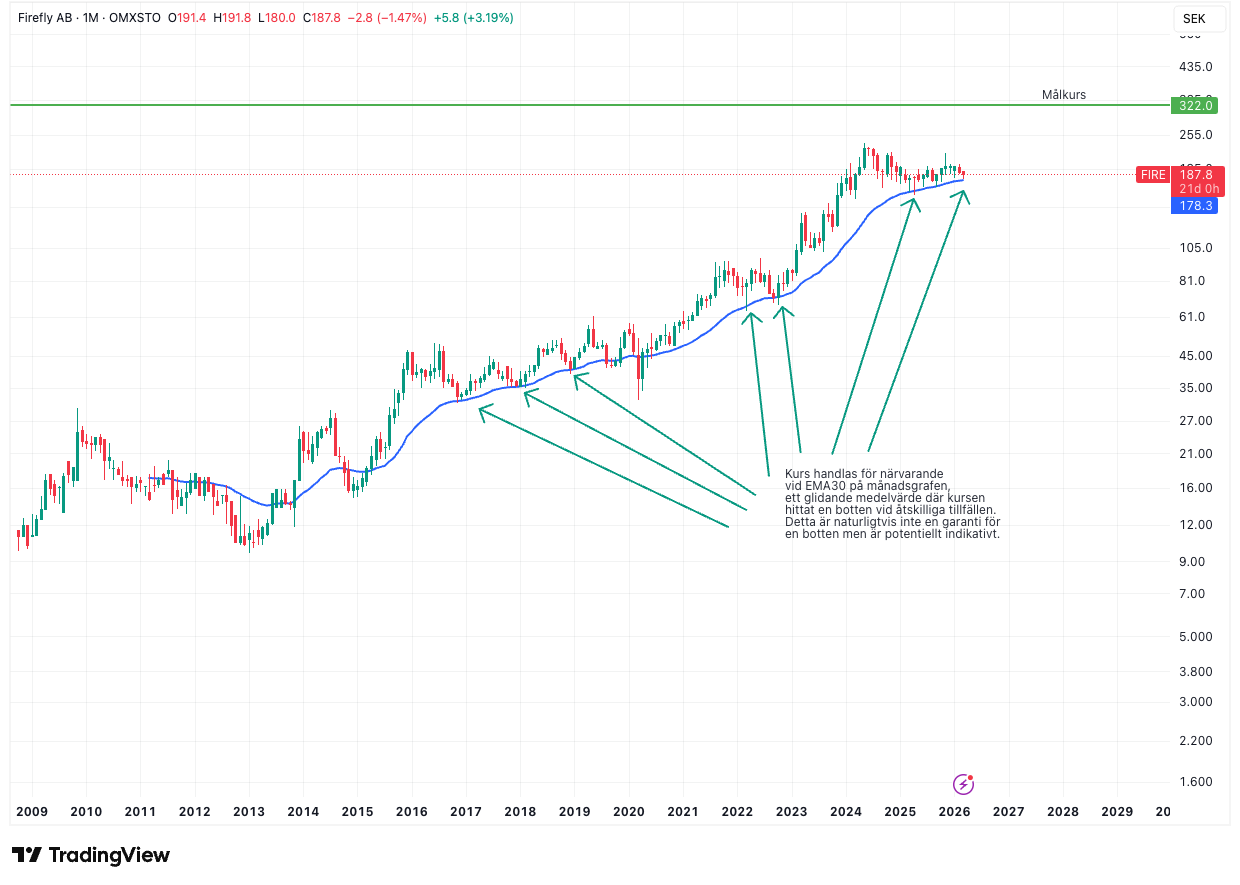

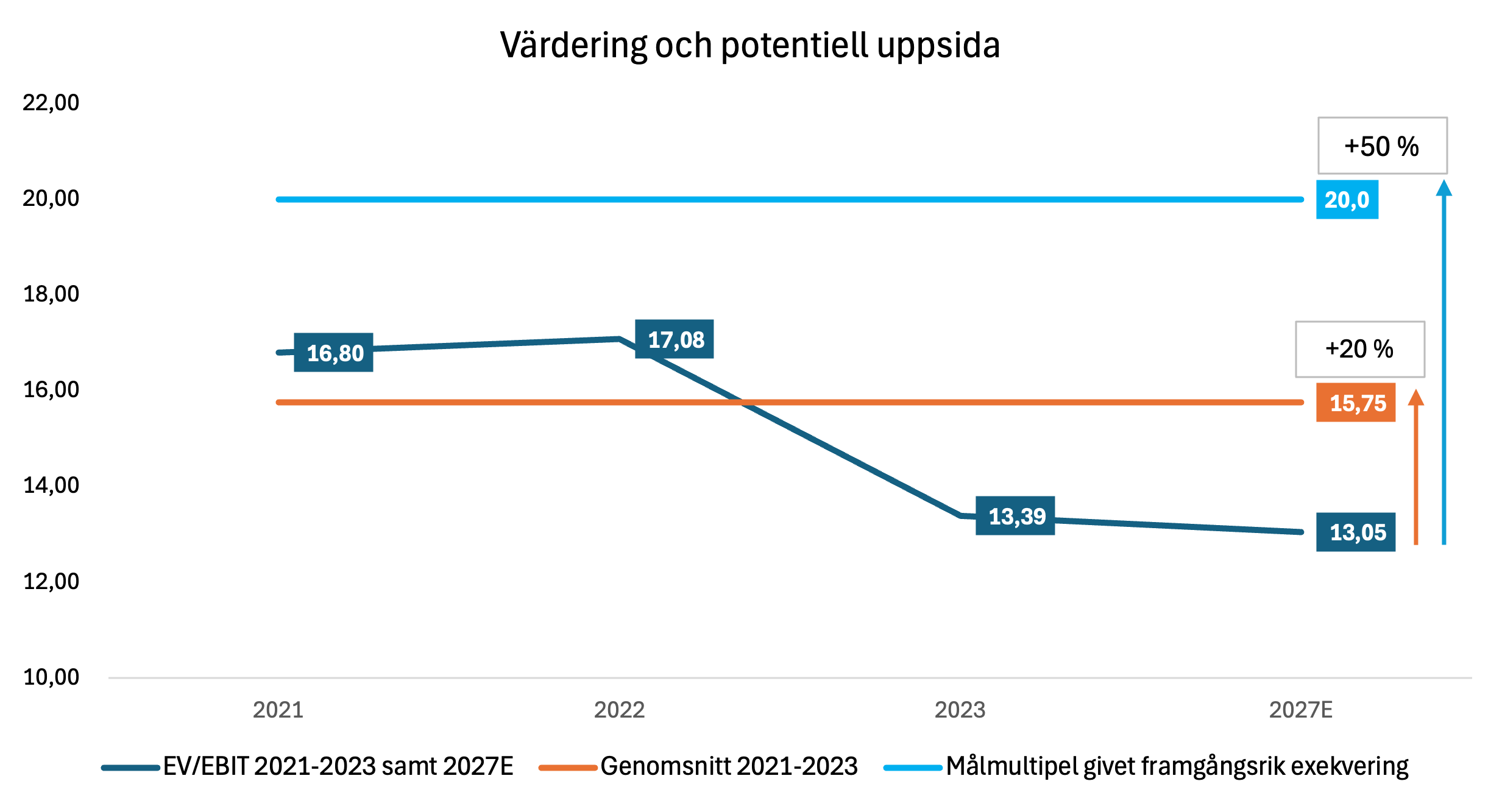

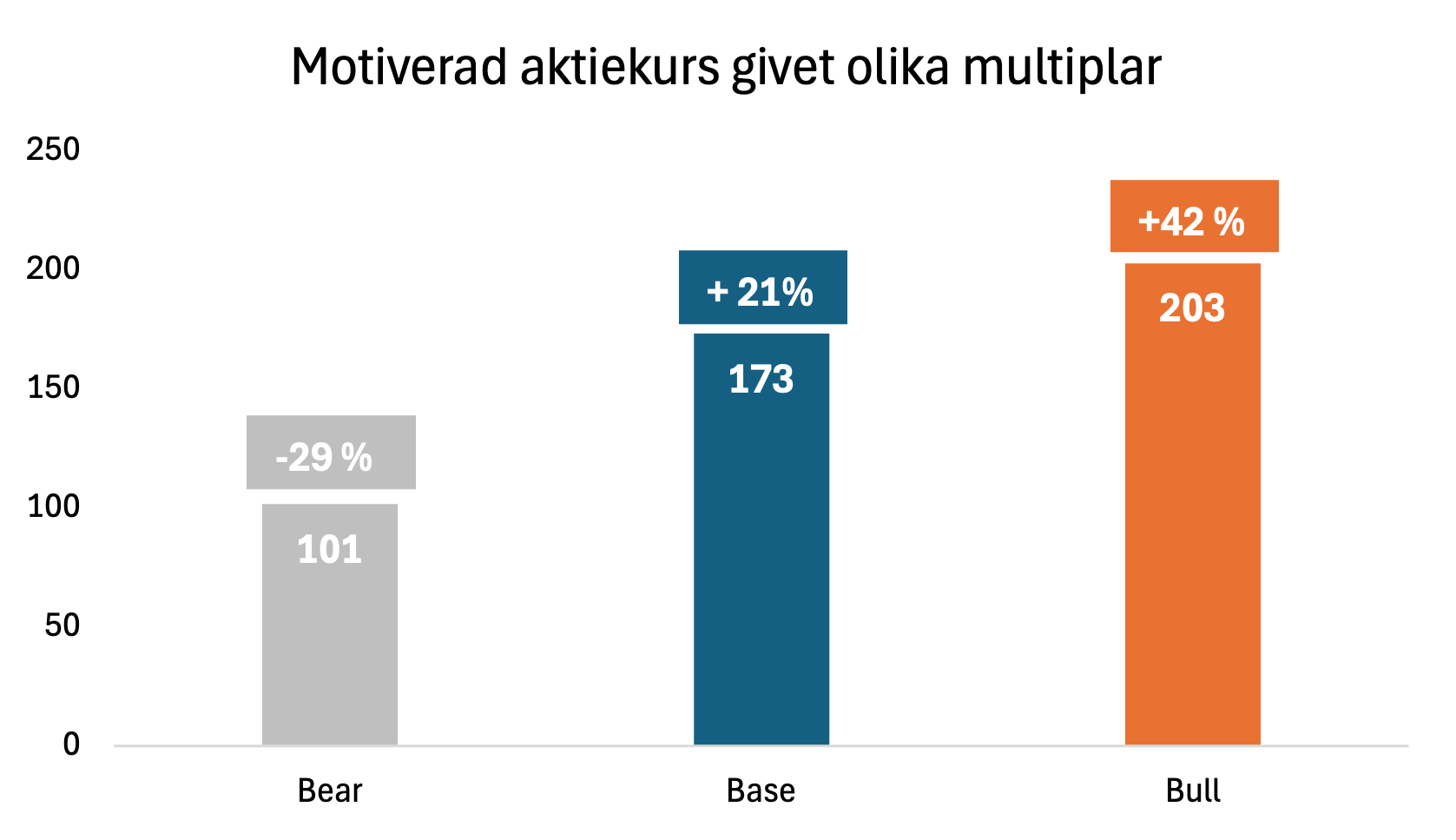

Alligo handlas i dag till cirka 16,5x EV/EBITA, vilket är över det historiska snittet.

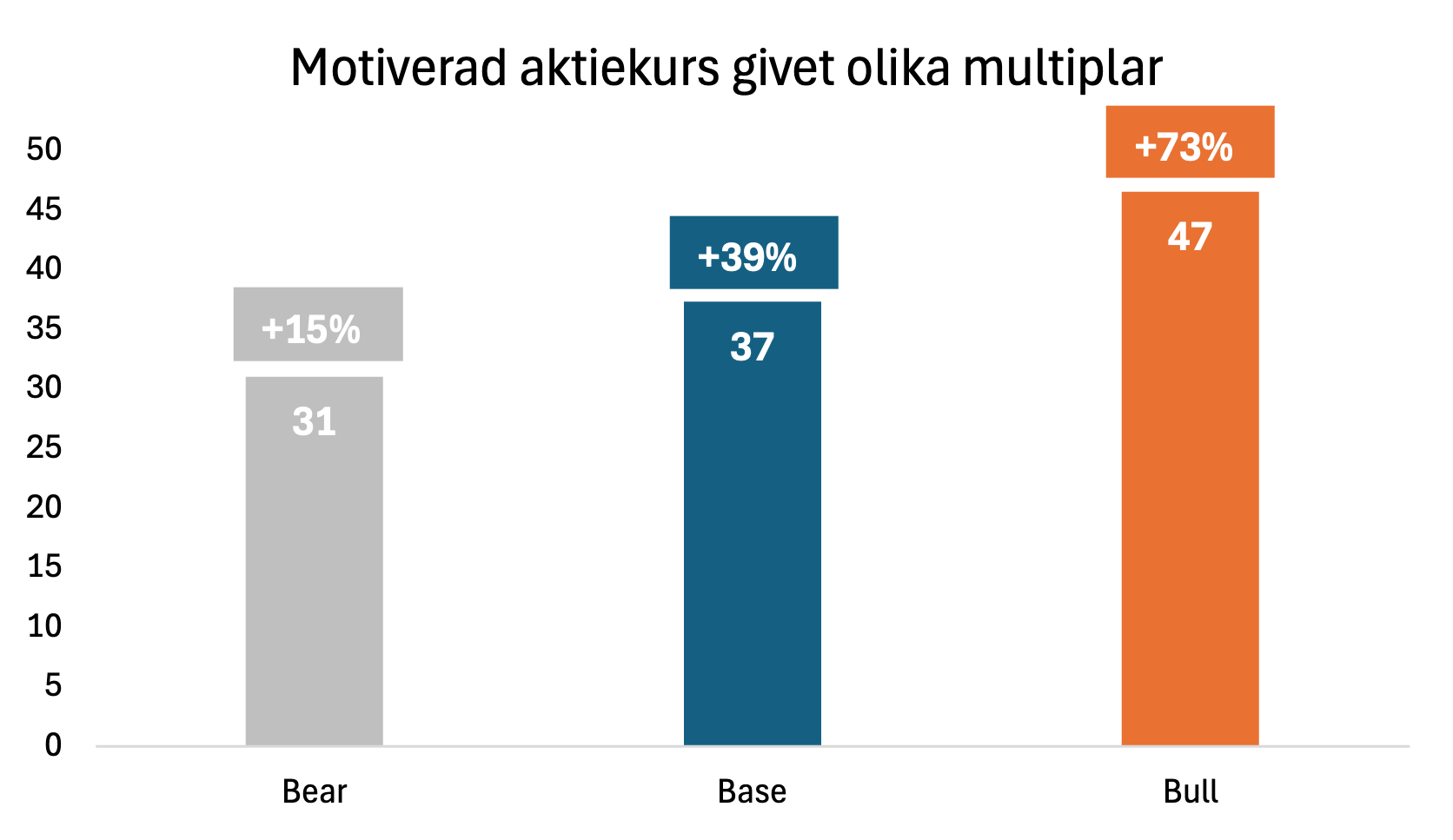

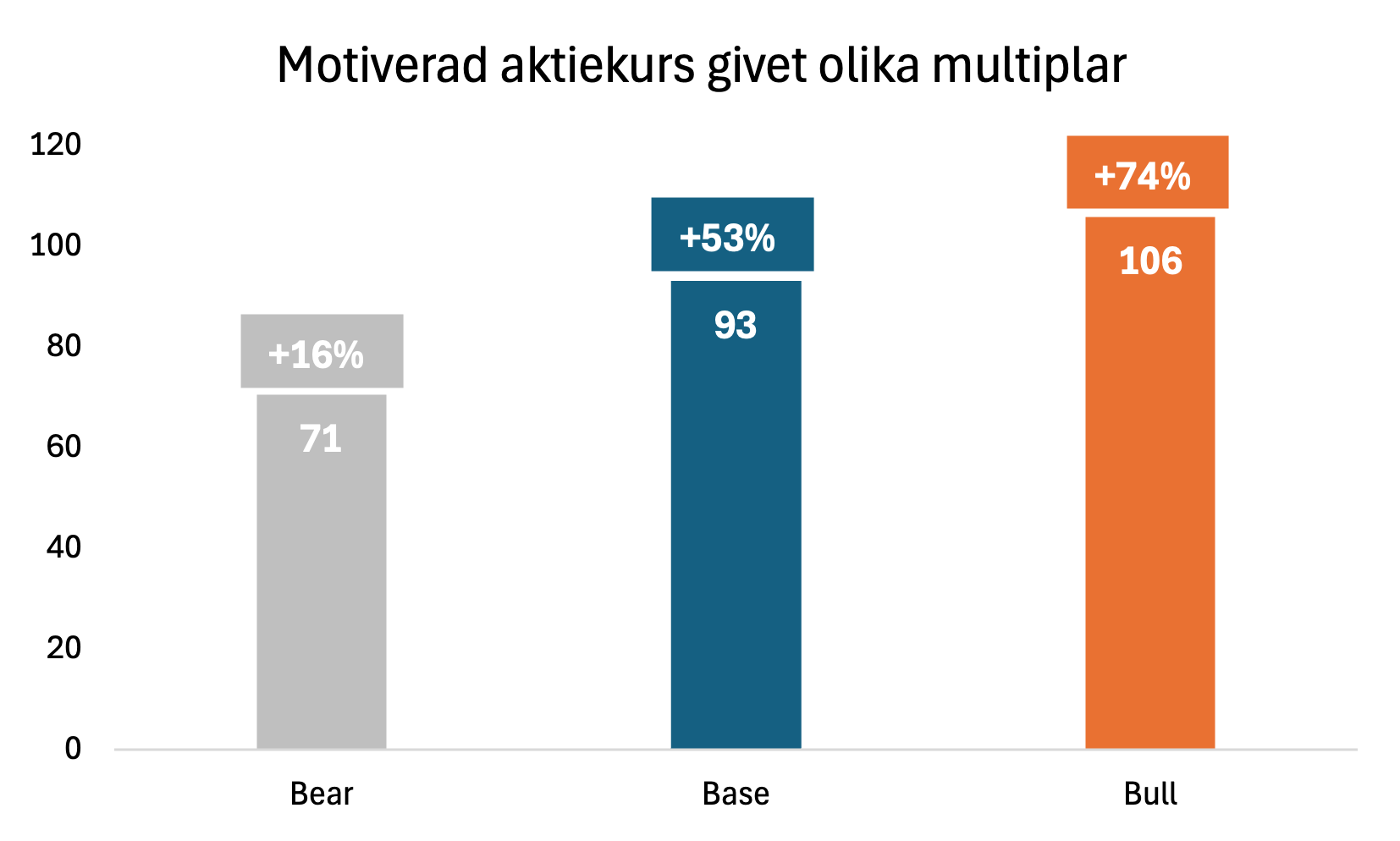

I basscenariot appliceras en multipel om 13,7x EV/EBITA, motsvarande genomsnittet för perioden 2021-2025. Detta reflekterar en konservativ ansats, där ingen premie tillskrivs trots att Bolaget antas gå in i en fas med förbättrad lönsamhet och stigande kapitalavkastning.

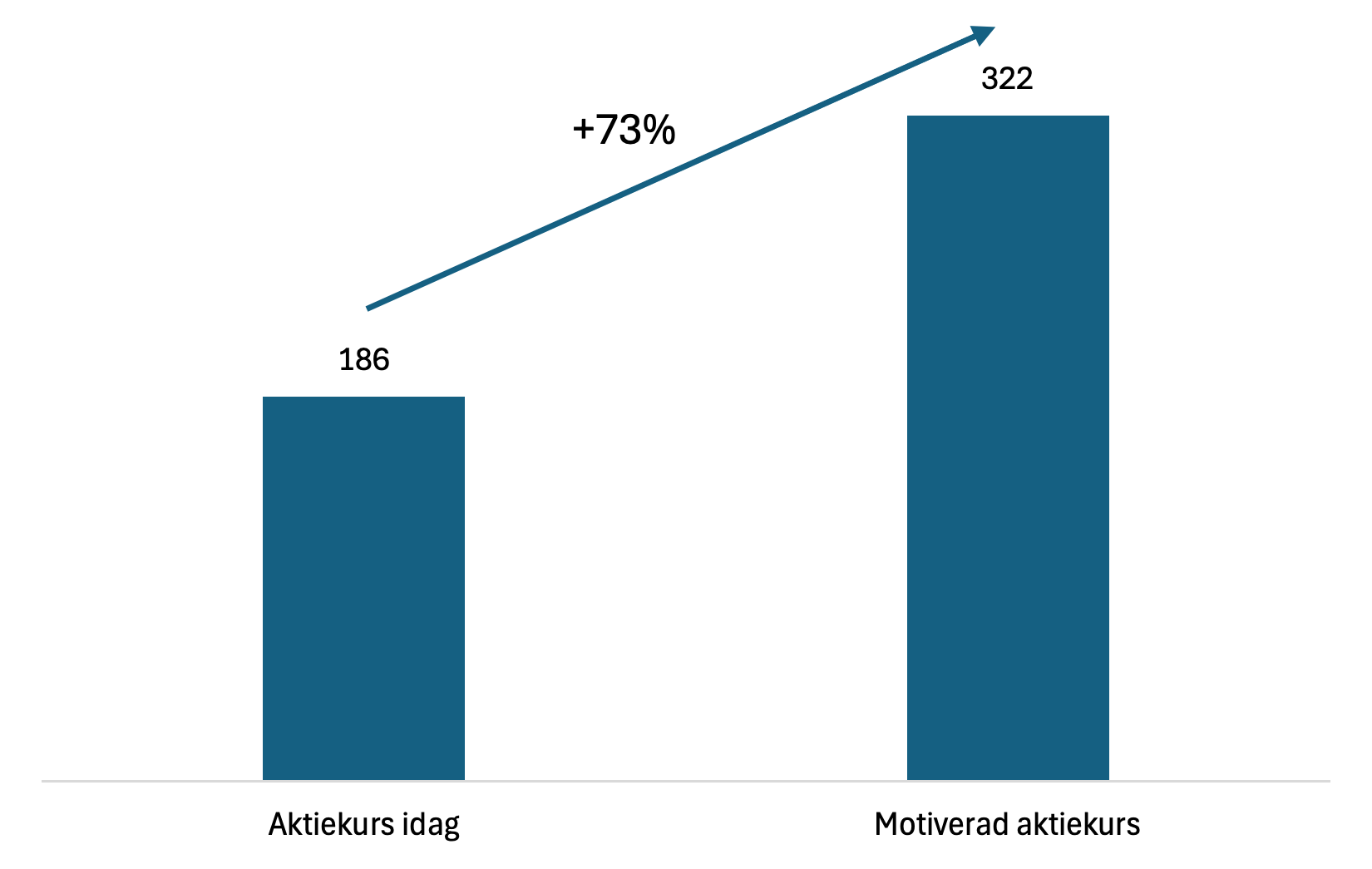

Baserat på en applicerad multipel om 13,7x EV/EBITA på prognosticerad EBITA för 2028E uppgår det implicita värdet till cirka 173 SEK per aktie, vilket motsvarar en uppsida om cirka 21 % från nuvarande nivåer.

Givet den förväntade marginalexpansionen och förbättrade enhetsekonomin finns argument för en högre multipel. Detta fångas istället i bullscenariot, där en multipel om 16x appliceras. I ett bearscenario appliceras en multipel om 8x.

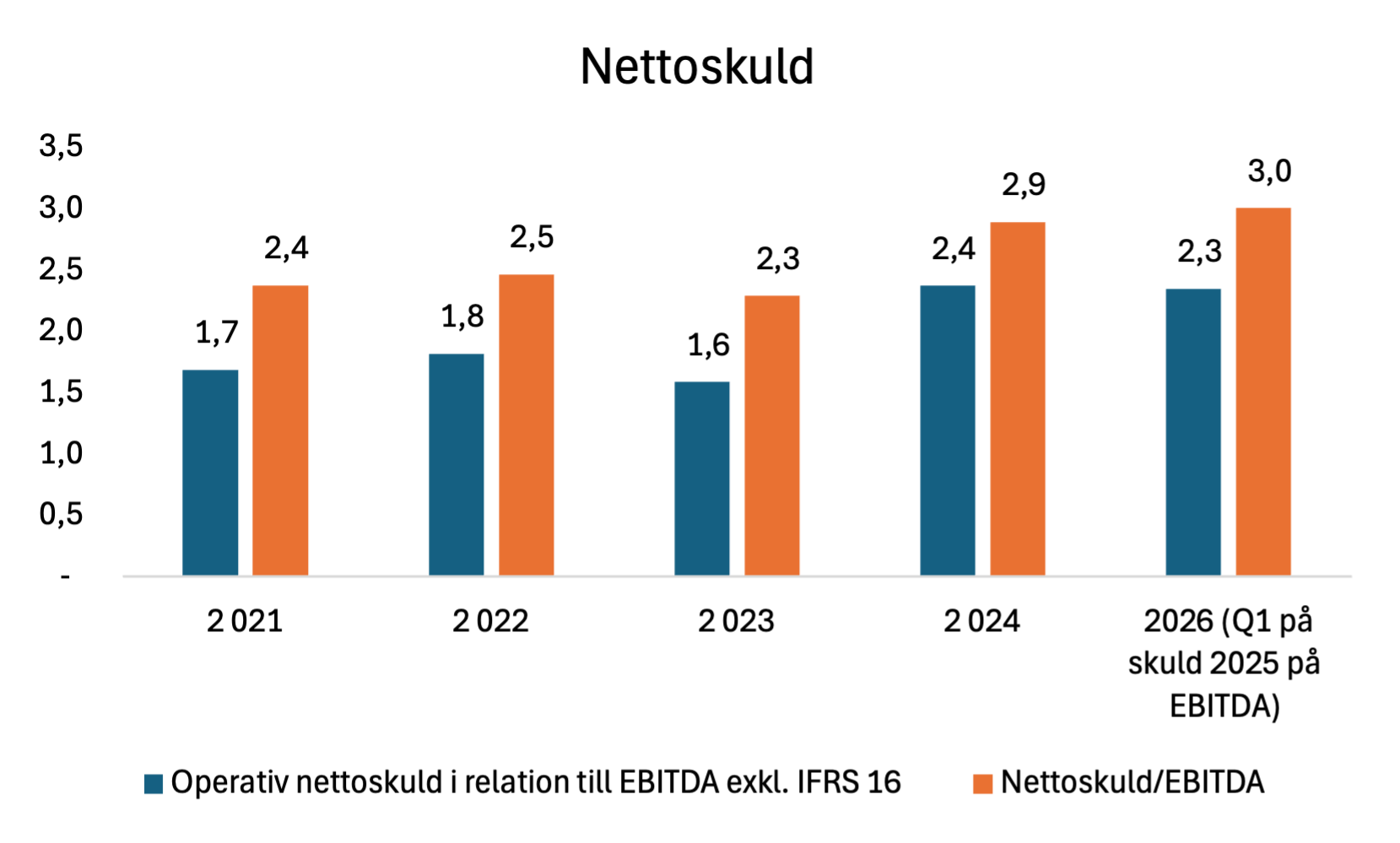

Kapitalallokering och nettoskuld

Nettoskulden antas vara relativt stabil under prognosperioden. Detta reflekterar en fortsatt aktiv, men mer selektiv, förvärvsstrategi snarare än amortering.

Alligo förväntas därmed prioritera investeringar framför skuldreduktion, vilket är motiverat givet den avkastning som historiskt genererats på förvärv.

Särskilt inom svetssegmentet finns fortsatt konsolideringspotential, där marknaden är fragmenterad och möjliggör både volymtillväxt och successiva marginalförbättringar. Detta innebär att kapital kan allokeras till tillväxtinitiativ med förväntad avkastning över kapitalkostnaden.

DCF (komplement)

Som komplement används en förenklad DCF-modell.

| long term growth | 3% | ||||||||||||

| WACC | 10% | ||||||||||||

| DCF | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 | Diskonterat terminalvärde | ||

| Omsättning | 10 124 | 10 732 | 11 375 | 11 717 | 12 068 | 12 430 | 12 803 | 13 187 | 13 583 | 13 990 | |||

| Marginal | 7,5% | 9,0% | 10,0% | 10,0% | 10,0% | 10,0% | 10,0% | 10,0% | 10,0% | 10,0% | |||

| EBITA | 759 | 966 | 1 138 | 1 172 | 1 207 | 1 243 | 1 280 | 1 319 | 1 358 | 1 399 | |||

| FCF-conversion | 60% | 60% | 60% | 60% | 60% | 60% | 60% | 60% | 60% | 60% | |||

| FCF | 456 | 580 | 683 | 703 | 724 | 746 | 768 | 791 | 815 | 839 | |||

| Period | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| Diskonterat | 414 | 479 | 513 | 480 | 450 | 421 | 394 | 369 | 346 | 324 | 4 624 | ||

| Equity value (DCF) | 8813 | ||||||||||||

| Net debt | 2 998 | ||||||||||||

| EV | 11 811 | ||||||||||||

| Per aktie | 176 | ||||||||||||

| % uppsida vs nuvarande kurs | 23% | ||||||||||||

| Skillnad mot multipelvärdering | 2% | ||||||||||||

I modellen antas:

- 10 % diskonteringsränta

- 3 % terminal tillväxt

- FCF-konvertering om 60 % av EBITA, i linje med genomsnittet för 2022-2025

DCF-värdet uppgår till cirka 176 SEK per aktie, vilket ligger i linje med värderingen baserad på multipelansatsen.

Värderingssammanfattning

Både multipelvärdering och DCF indikerar en uppsida från dagens nivåer.

Den konservativa multipelansatsen, i kombination med en prognos som reflekterar en normalisering snarare än ett optimistiskt scenario, innebär att värderingen inte bygger på multipel-expansion utan på förbättrad underliggande lönsamhet.

Det ger ett attraktivt förhållande mellan risk och uppsida, där uppsidan drivs av operativ förbättring snarare än förändrat marknadssentiment.