Avtech – Analys

Avtech har successivt förbättrat sin lönsamhet

Sammantaget har Avtech successivt förbättrat sin lönsamhet i takt med ökad användning, och är positionerat inom ett segment där strukturell efterfrågan på kostnadseffektiviseringar och minskade utsläpp driver tillväxt.

Bolagsbeskrivning

Avtech (“Avtech” eller “Bolaget”) är ett svenskt mjukvarubolag verksamt inom flygoptimering, med fokus på att förbättra flygbolags operationella effektivitet genom datadrivna beslutsstödssystem. Bolaget utvecklar molnbaserade tjänster som optimerar flygningar i realtid, vilket bidrar till minskad bränsleförbrukning, lägre kostnader och reducerade koldioxidutsläpp.

Bolaget grundades 1988 men har under 2010-talet genomgått en transformation till en abonnemangsbaserad mjukvarumodell. Sedan dess har verksamheten vuxit kraftigt i takt med ökad användning hos flygbolag, och omsätter idag cirka 47 MSEK på årsbasis 2025.

Affärsmodellen bygger på att leverera mjukvara som integreras direkt i flygbolagens befintliga systemmiljö, utan krav på ny hårdvara, vilket möjliggör snabb implementering och låg initial investering, samtidigt som intäkterna genereras genom abonnemangsavtal per flygplan. Modellen är skalbar, där fler anslutna flygplan och ökad användning driver både omsättning och resultat.

Bolaget har en global kundbas och dess tjänster används idag i omkring 2 200 flygplan. Den installerade basen skapar goda förutsättningar för fortsatt expansion, både genom nya kunder och genom merförsäljning av ytterligare tjänster till befintliga användare.

Sammantaget har Avtech successivt förbättrat sin lönsamhet i takt med ökad användning, och är positionerat inom ett segment där strukturell efterfrågan på kostnadseffektiviseringar och minskade utsläpp driver tillväxt.

Produktportfölj

Avtechs erbjudande består av ett antal mjukvarutjänster som tillsammans optimerar flygningar i realtid genom förbättrad väderdata, flygprofil och beslutsstöd till piloter. Kärnan i produktportföljen utgörs av fyra huvudsakliga tjänster: Aventus, ClearPath, Sigma och ProFlight.

Aventus

Aventus är bolagets grundprodukt och levererar högupplöst vind- och temperaturdata direkt till flygplanets system, vilket förbättrar beräkningar under hela flygningen och möjliggör mer bränsleeffektiva flygprofiler.

ClearPath

ClearPath fungerar som ett taktiskt beslutsstöd och optimerar flygprofilen i realtid baserat på aktuella förhållanden, vilket ger piloter rekommendationer kring exempelvis optimal flyghöjd och hastighet.

Sigma

Sigma kompletterar erbjudandet genom att tillhandahålla realtidsinformation om turbulens och andra väderrisker, vilket både förbättrar komfort och minskar operativa risker.

ProFlight

ProFlight är ett visuellt verktyg för piloter som samlar flera av bolagets tjänster i ett gränssnitt och ger beslutsstöd både före och under flygning.

Utöver dessa kärntjänster arbetar bolaget kontinuerligt med att utveckla tilläggsprodukter som integreras i den befintliga plattformen. Enligt senaste kommunikation har nya funktioner lanserats med fokus på bland annat hastighetsoptimering och förbättrad punktlighet, vilket ökar kundnyttan och driver högre intäkt per flygplan. Detta indikerar att bolaget har möjlighet att successivt expandera sitt erbjudande inom befintlig kundbas, snarare än att enbart vara beroende av nykundsförsäljning.

Konkurrens

Avtech verkar inom flygoptimering och konkurrerar med aktörer som OpenAirlines samt i viss utsträckning NABLA Mobility och Star Navigation Systems, vilka samtliga adresserar optimering av flygoperationer och bränsleeffektivitet. Den mest relevanta jämförelsen är OpenAirlines, vars plattform SkyBreathe används av ett stort antal flygbolag globalt och erbjuder analys av flygdata, benchmarking och beslutsstöd för att minska bränsleförbrukning genom förändrat beteende och operationell uppföljning.

Samtidigt skiljer sig Avtechs erbjudande både tekniskt och i värdekedjan. Bolaget fokuserar på realtidsoptimering under pågående flygning, där högupplöst väderdata och algoritmer integreras i cockpit och flight management system för att kontinuerligt justera rutt, hastighet och bränsleförbrukning. Detta står i kontrast till OpenAirlines, vars lösning i huvudsak är analytisk och efterhandsbaserad, med syfte att förbättra framtida operationer snarare än att påverka det enskilda flyget i realtid.

Skillnaden i angreppssätt innebär att lösningarna inte nödvändigtvis är direkta substitut utan kan samexistera i flygbolagens systemmiljöer. Flygbolag tenderar att använda flera specialiserade system parallellt snarare än en enskild helhetsplattform, vilket skapar utrymme för nischade aktörer. Avtechs mer avgränsade produkt möjliggör dessutom kortare implementationscykler och mindre behov av förändringar i befintliga arbetssätt, vilket kan vara avgörande i en bransch präglad av legacy-system och höga trösklar för förändring.

Avtech verkar inom samma övergripande problemområde som större och mer etablerade aktörer, men konkurrerar genom en specialiserad realtidslösning snarare än bredd, vilket förklarar bolagets förmåga att vinna och behålla kunder trots närvaro av starka plattformsleverantörer. Kundbasen indikerar samtidigt att Bolagets lösningar är validerade i operativ drift hos flera större internationella flygbolag.

Kundbas

Avtech har en global kundbas bestående av flera internationella flygbolag, däribland Southwest Airlines, Norwegian, SAS, Wizz Air och Volaris. Bolaget har successivt breddat kundbasen under de senaste åren och tjänsterna används idag av cirka 2 200 flygplan, vilket skapar en växande installerad bas och goda förutsättningar för merförsäljning.

Samtidigt är kundbasen relativt koncentrerad. Historiskt har Southwest Airlines utgjort den enskilt största kunden och stått för över 50 % av Bolagets intäkter, även om denna andel har minskat i takt med att nya kunder tillkommit. Detta innebär att utvecklingen i enskilda större kundrelationer kan få ett tydligt genomslag på Bolagets finansiella utfall.

Relationen med Southwest sträcker sig över flera år och har förlängts vid upprepade tillfällen, vilket indikerar att Bolagets tjänster levererar konkret värde i operativ drift. Samtidigt har Avtech under senare år tecknat avtal med ett ökande antal flygbolag i både Europa och Nord- och Sydamerika, vilket successivt minskar beroendet av enskilda kunder.

Kundbasen indikerar därmed att Bolagets lösningar är validerade i operativ drift hos flera större internationella flygbolag, samtidigt som diversifieringen av intäkterna gradvis förbättras.

Affärsmodell och intäktsdrivare

Avtechs affärsmodell bygger på abonnemangsbaserade avtal per flygplan, där bolaget levererar mjukvarutjänster utan behov av ny hårdvara. Detta möjliggör en låg initial investering för kunden samtidigt som implementeringen kan ske snabbt i befintliga systemmiljöer. Intäkterna är därmed direkt kopplade till antal anslutna flygplan samt vilka tjänster som används, vilket skapar en skalbar modell där tillväxt i kundbas och merförsäljning får ett tydligt genomslag på resultatet.

En central del av försäljningsmodellen är testperioder, där flygbolag ges möjlighet att utvärdera tjänsterna i operativ drift under en begränsad period. Dessa tester har historiskt haft hög konverteringsgrad, då den ekonomiska effekten blir tydlig för kunden. Detta skapar en effektiv säljprocess där investeringsbeslut i stor utsträckning baseras på faktisk data snarare än teoretiska antaganden.

Den underliggande ekonomin i erbjudandet är stark. Bränsle utgör cirka 25-30 % av ett flygbolags kostnadsbas, vilket innebär att även mindre effektivitetsförbättringar får stort genomslag. Avtechs tjänster har i operativ drift visat besparingar i storleksordningen cirka 0,5-2 %, vilket för större flygbolag motsvarar betydande absoluta belopp. I relation till en årlig kostnad för tjänsten per flygplan på omkring 20-25 TSEK innebär detta att investeringen kan ge en multipel på investerat kapital i storleksordningen cirka 5-15x. Detta förklarar varför lösningarna ofta kvarstår efter genomförda tester och varför befintliga kunder successivt utökar användningen.

Tillväxten drivs inte enbart av nya kunder utan i hög grad av merförsäljning. Många flygplan använder initialt en begränsad del av produktportföljen, varefter ytterligare tjänster adderas över tid. Nya funktioner lanseras löpande, ofta i nära samarbete med befintliga kunder, vilket ökar intäkt per flygplan och stärker kundrelationerna.

Försäljningen sker genom en kombination av direkt bearbetning av flygbolag, deltagande på branschmässor samt referensförsäljning där befintliga kunder bidrar till att validera erbjudandet. Detta förstärks av att bolaget successivt byggt upp en mer etablerad säljorganisation, vilket ökar räckvidden och möjliggör fler parallella kunddialoger.

Sammantaget skapar detta en affärsmodell där tydligt kundvärde, låg implementeringströskel och återkommande intäkter driver en strukturellt skalbar och lönsam tillväxt.

Strukturella tillväxtdrivare

Flera långsiktiga faktorer talar för en fortsatt ökad efterfrågan på lösningar inom flygoptimering. Bränsle är en av de största kostnadsposterna för flygbolag och står typiskt för cirka 25-30 % av den totala kostnadsbasen. Detta innebär att även små förbättringar i bränsleeffektivitet har en direkt och betydande påverkan på lönsamheten, vilket skapar ett strukturellt incitament att implementera optimeringslösningar.

Samtidigt ökar kraven på minskade koldioxidutsläpp, både från regulatoriskt håll och från kunder. Flygbolag förväntas i allt högre grad kunna visa konkreta åtgärder för att minska sin miljöpåverkan, där optimering av befintlig flygflotta utgör en av de mest omedelbara och kostnadseffektiva åtgärderna.

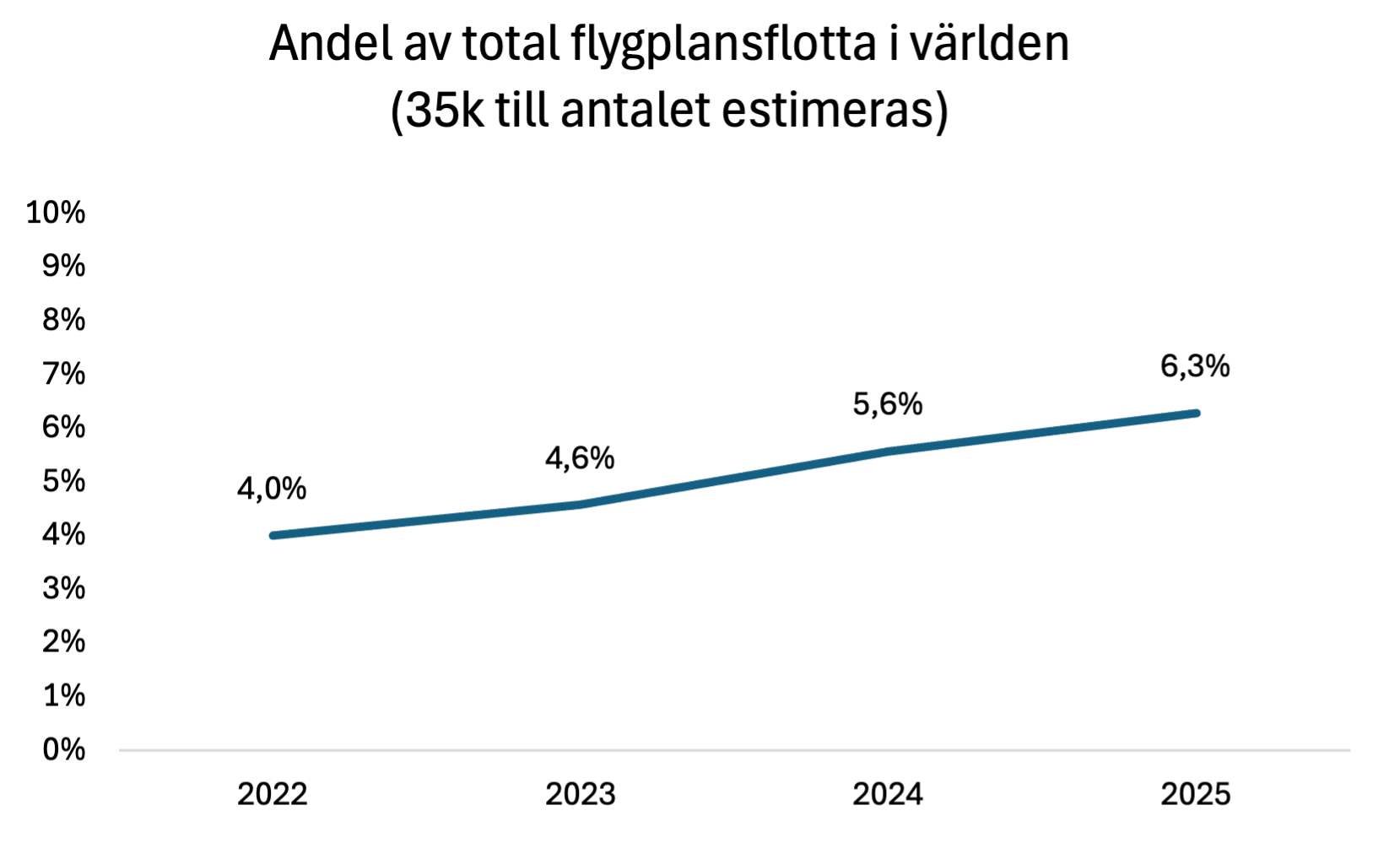

Den globala flygmarknaden omfattar uppskattningsvis 30 000-35 000 kommersiella flygplan, där endast en begränsad andel idag använder avancerade optimeringstjänster. Detta indikerar en betydande marknadspotential, både genom nykundsförsäljning och genom ökad användning per flygplan.

Efterfrågan drivs även av en ökande komplexitet i flygoperationer, där faktorer som väder, trafikflöden och punktlighet blir allt viktigare att optimera i realtid. Detta ökar värdet av beslutsstödssystem som kan förbättra effektiviteten i den dagliga driften.

Parallellt utvecklas marknaden mot en mer integrerad flygoperation, där informationsdelning mellan cockpit, markpersonal och i förlängningen även flygtrafikledning möjliggör ytterligare optimering. Detta öppnar upp nya användningsområden och kan på sikt öka både kundvärde och intäktspotential per flygplan.

Den senaste tidens oro i Mellanöstern har också visat hur känslig marknaden för flygbränsle är. Störningar i raffinaderier och energiinfrastruktur har gjort att priser på färdiga bränslen rört sig mer än råoljan, vilket snabbt slår mot flygbolagens kostnader. För flygbolag innebär detta att osäkerheten kring bränslekostnader ökar, vilket i sin tur gör effektiviseringar mer värdefulla. När bränslepriserna stiger ökar också den ekonomiska effekten av Avtechs tjänster, eftersom även små procentuella besparingar får större genomslag i absoluta tal. I ett sådant läge kan avkastningen på investeringen bli högre än i ett mer normaliserat prisläge, även om nuvarande nivåer inte nödvändigtvis är varaktiga.

Sammantaget drivs efterfrågan på flygoptimering av både kostnadspress, regulatoriska krav och ökad operationell komplexitet, där externa faktorer som energimarknadens volatilitet ytterligare kan förstärka behovet av effektiva lösningar.

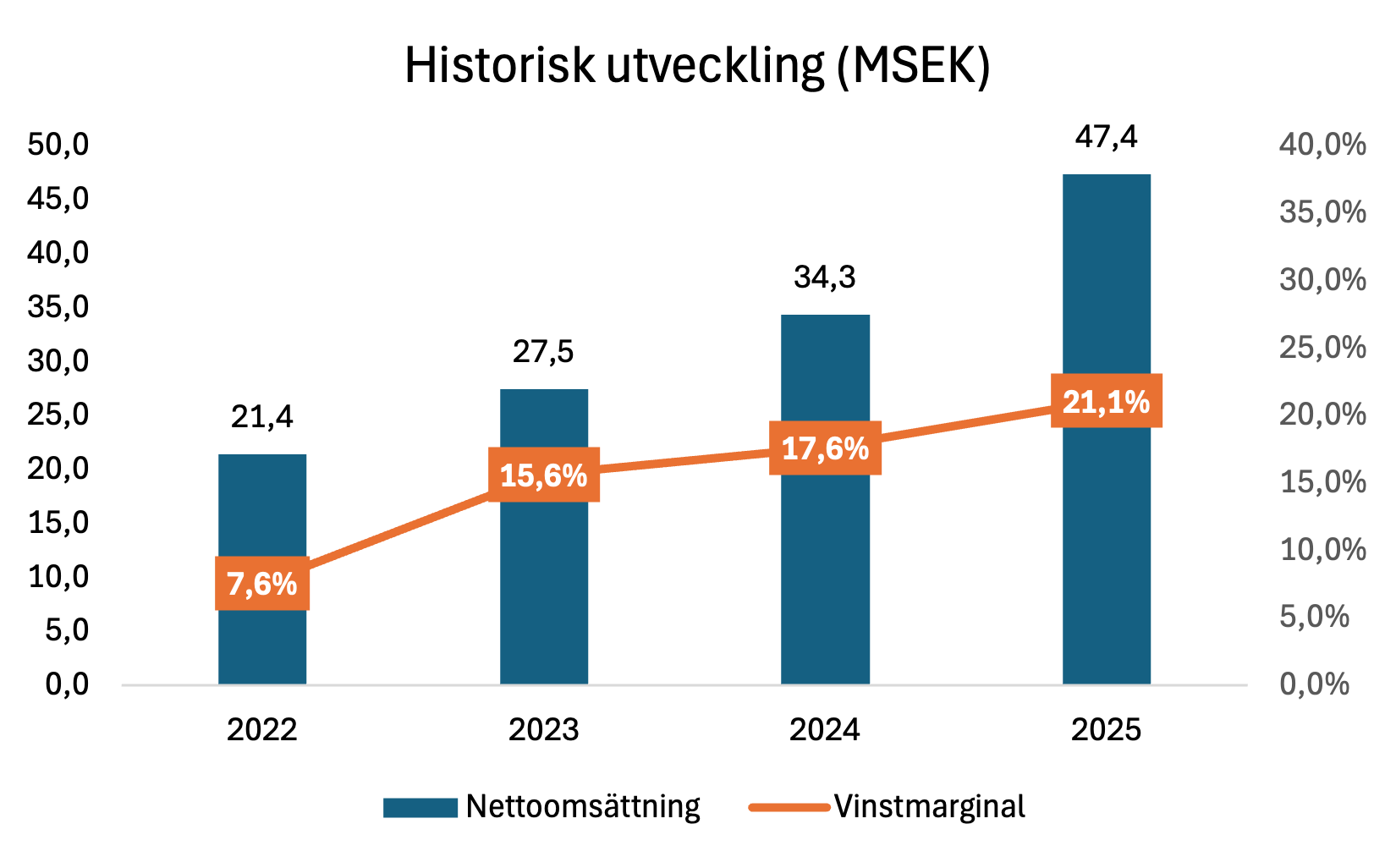

Historisk utveckling

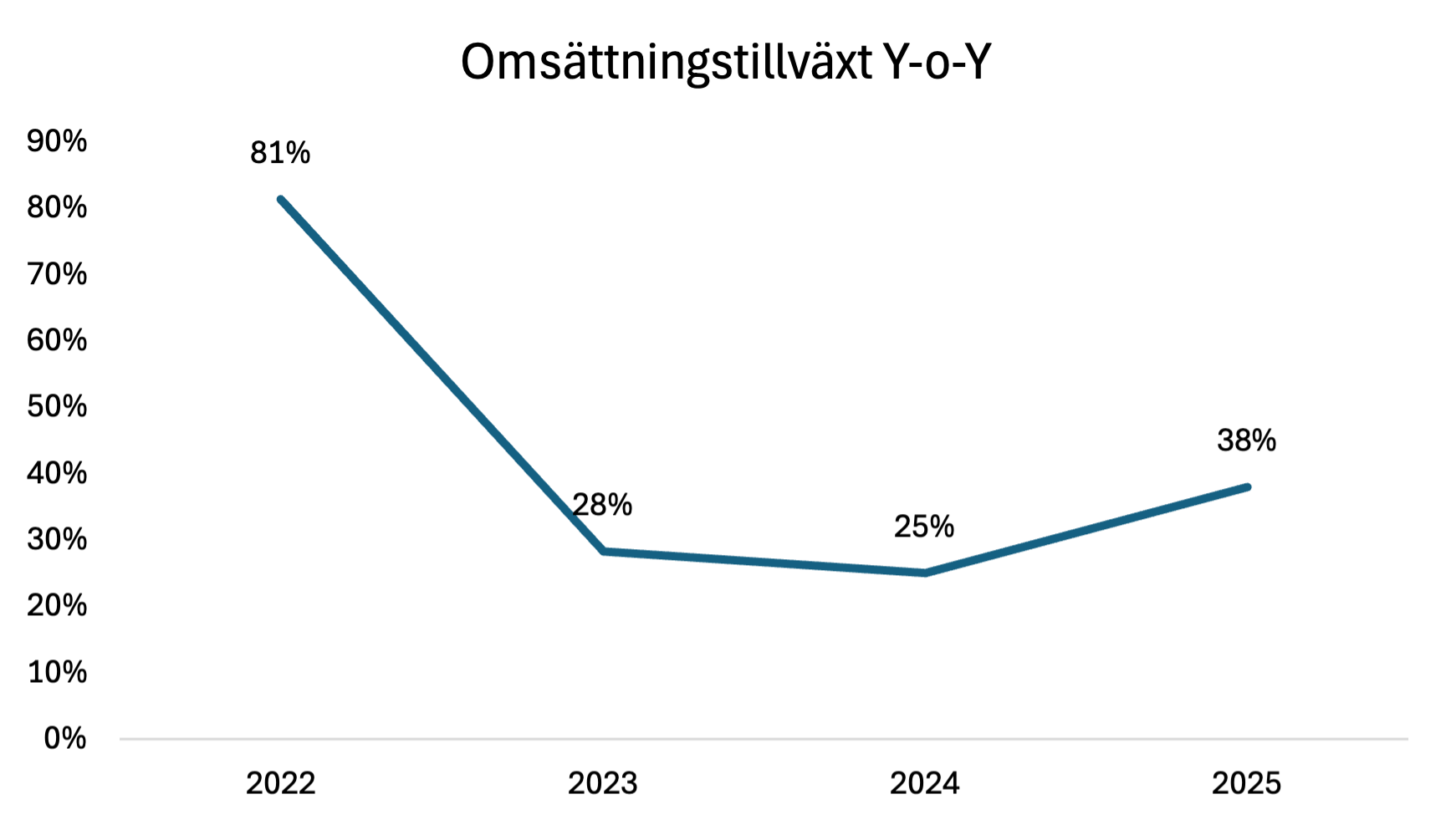

Avtech har under de senaste åren uppvisat en tydlig tillväxt i kombination med successivt förbättrad lönsamhet. Nettoomsättningen har ökat från cirka 11,8 MSEK 2021 till 47,4 MSEK 2025, motsvarande en CAGR om omkring 42 % över perioden, med en tydlig acceleration under senare år.

*Vinstmarginal beräknas på nettoomsättning och exkluderar därför aktiverat arbete för egen räkning och övriga rörelseintäkter.

Tillväxten var särskilt stark under 2022, då omsättningen ökade med omkring 80 % i spåren av återhämtningen i flygtrafiken efter pandemin. Därefter normaliserades tillväxttakten till cirka 25-30 % under 2023 och 2024, för att åter accelerera mot cirka 35 % under 2025. Utvecklingen speglar en strukturell tillväxt, där nya kundavtal och ökad användning hos befintliga kunder driver tillväxten.

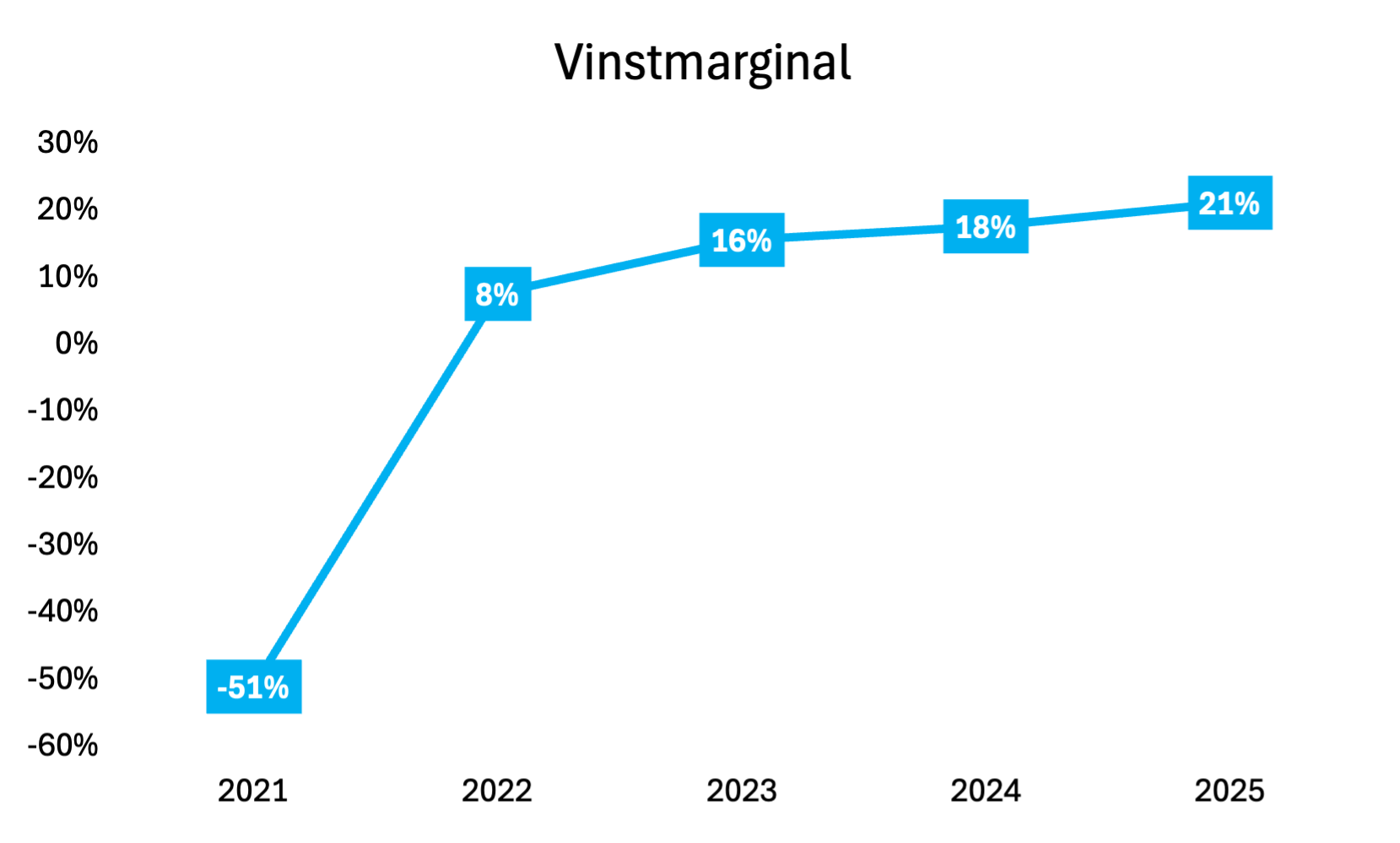

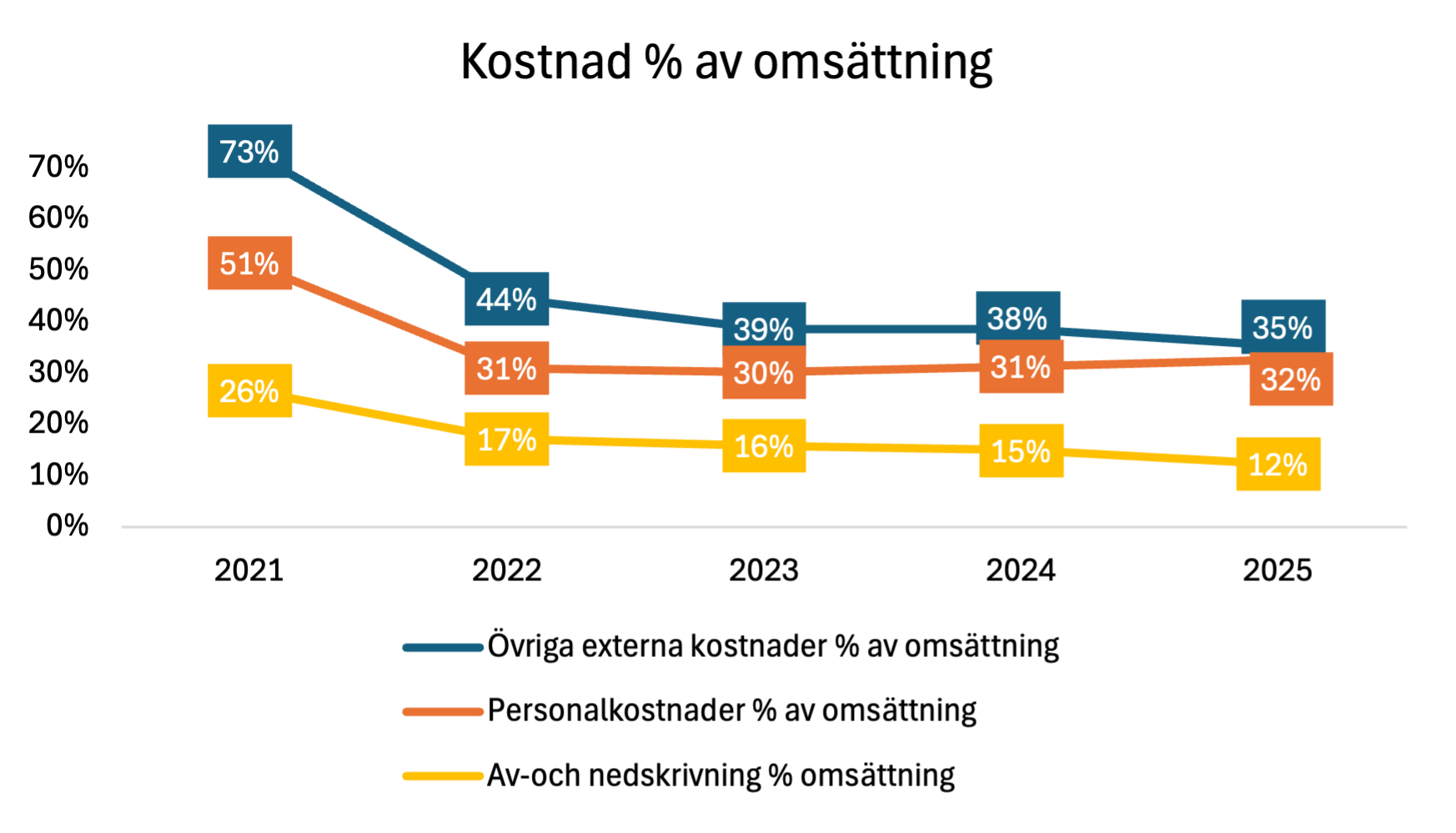

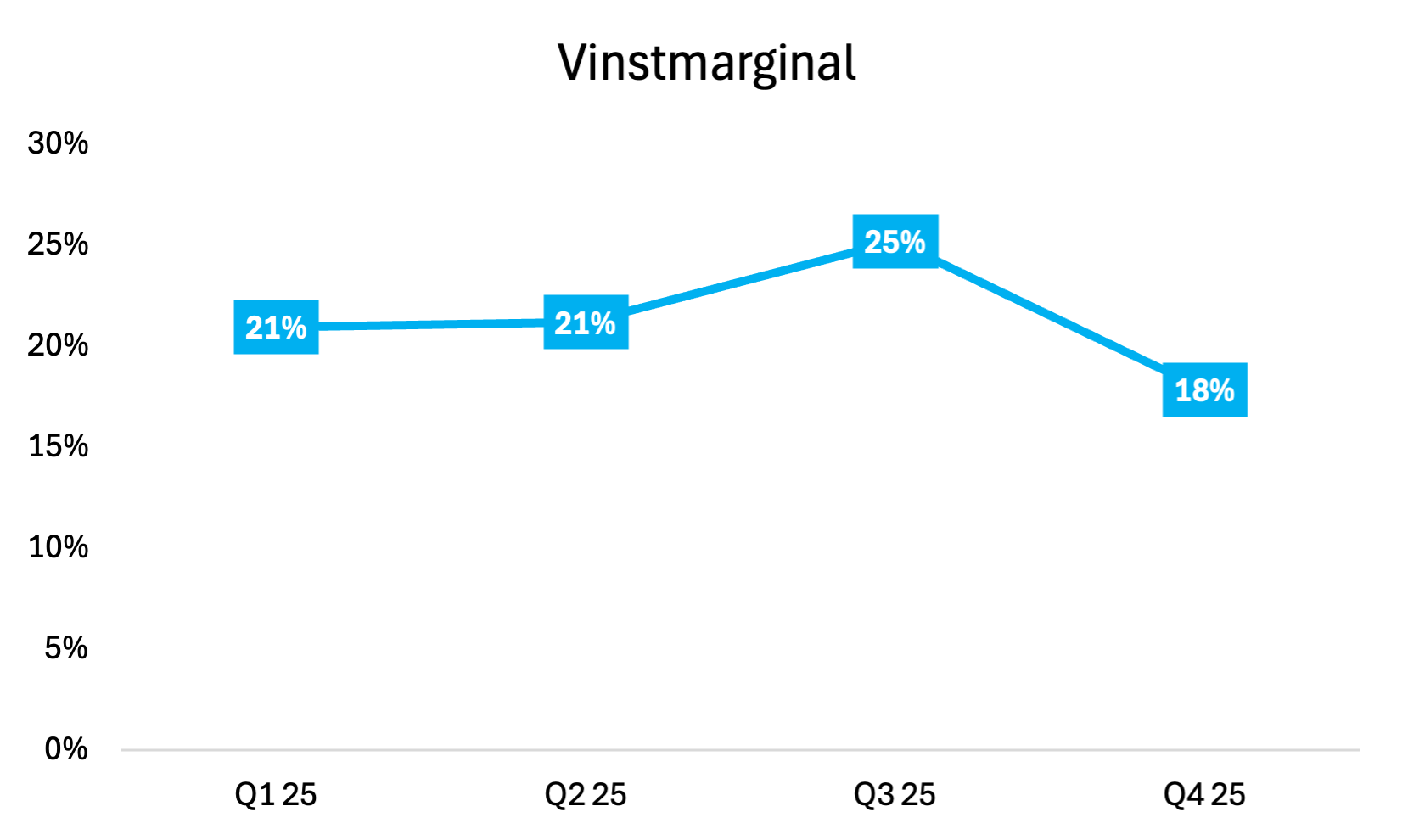

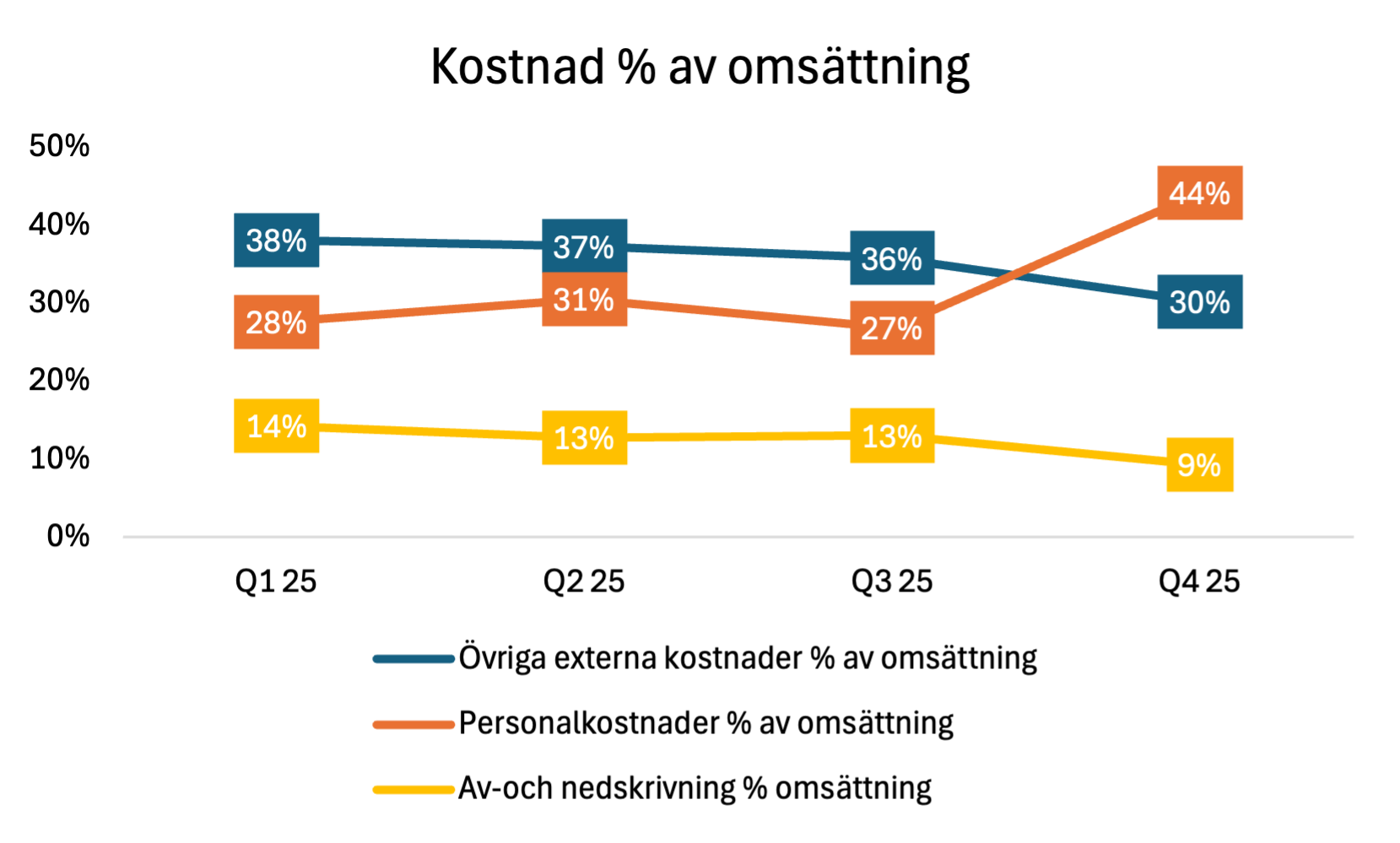

Samtidigt har kostnadsstrukturen förbättrats markant. Övriga externa kostnader har minskat från cirka 70 % av omsättningen 2021 till omkring 35 % 2025, vilket tydligt speglar affärsmodellens skalbarhet. Personalkostnaderna har också reducerats från 51 % 2021 och har därefter stabiliserats kring 30 % av omsättningen. Av- och nedskrivningar, som i stor utsträckning är kopplade till aktiverade utvecklingskostnader, har successivt minskat som andel av omsättningen. Denna utveckling har fått ett tydligt genomslag i lönsamheten. Vinstmarginalen har, sedan bolaget uppnått uthållig lönsamhet, ökat från 8 % 2022 till 21 % 2025, med en gradvis förbättring år för år.

Under de senaste fyra kvartalen har marginalen utvecklats starkt, med ett visst avsteg i Q4 2025. Den lägre nivån förklaras av ökade personalkostnader till följd av nyanställningar inom försäljning. Dessa investeringar förväntas bidra positivt till tillväxten framåt, men har på kort sikt haft en dämpande effekt på vinstmarginalen, som uppgick till 18 % under Q4 2025. Samtidigt understryker nivåerna under året, där marginalen nått upp till 25 % under Q3, Bolagets underliggande lönsamhet.

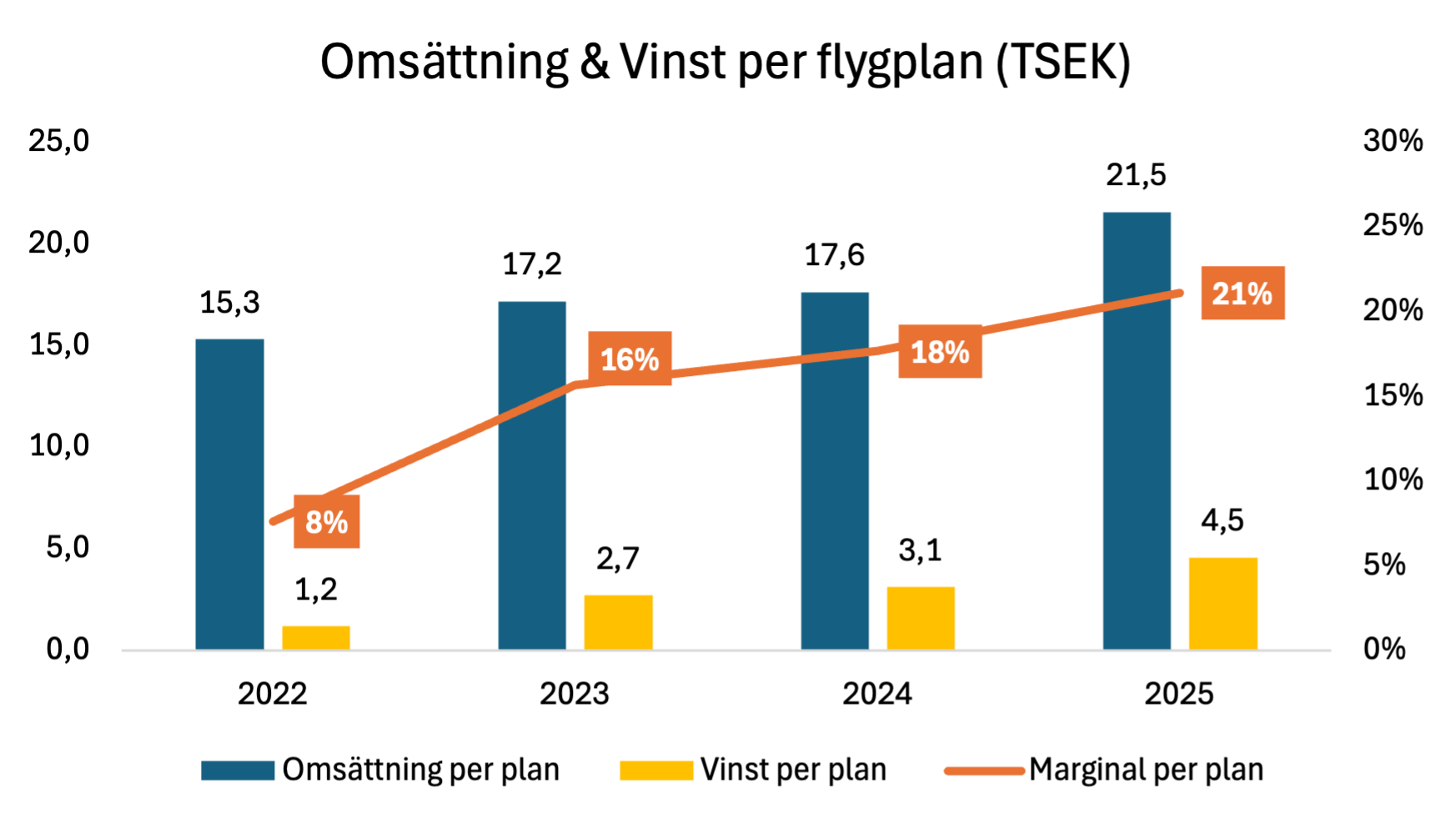

En central drivare bakom utvecklingen är att både intäkten och vinsten per flygplan ökat över tid. Tillväxten drivs därmed inte enbart av fler anslutna flygplan, vilka ökat från 1 400 till 2 200, utan även av merförsäljning av tilläggstjänster. Dessa är i stor utsträckning inte förknippade med motsvarande kostnadsökningar, vilket innebär att en större andel av intäktsökningen omvandlas till resultat. Detta visar hur Bolaget successivt ökar värdet per kund i takt med att erbjudandet breddas.

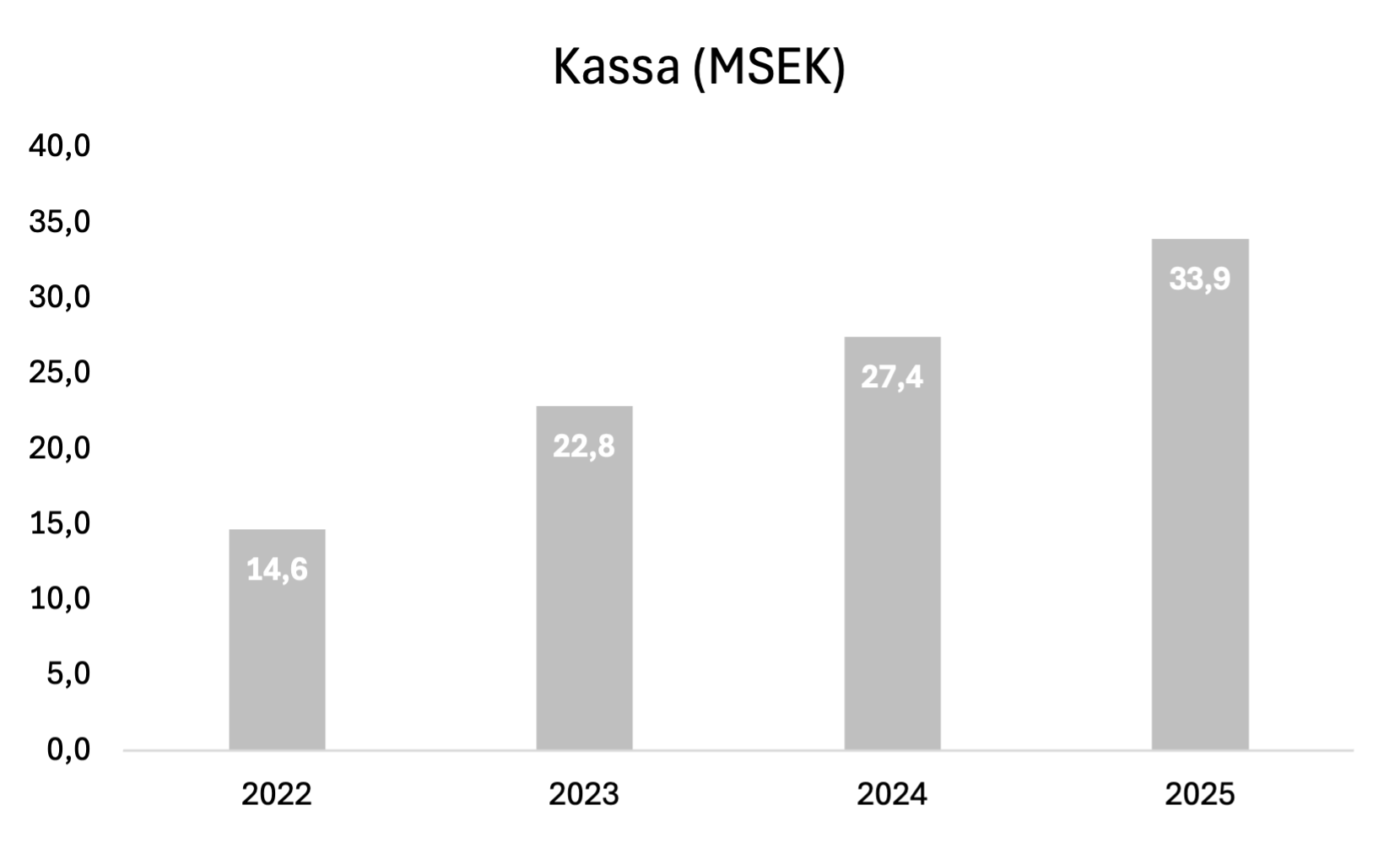

Kassaflödet har över tid följt resultatutvecklingen väl, vilket indikerar en kapitallätt affärsmodell där en stor del av vinsten omsätts i kassaflöde. Detta har stärkt kassan och möjliggjort både utdelning och fortsatta investeringar i nya och förbättrade kundlösningar. Investeringarna bidrar i sin tur till att successivt öka värdet per flygplan.

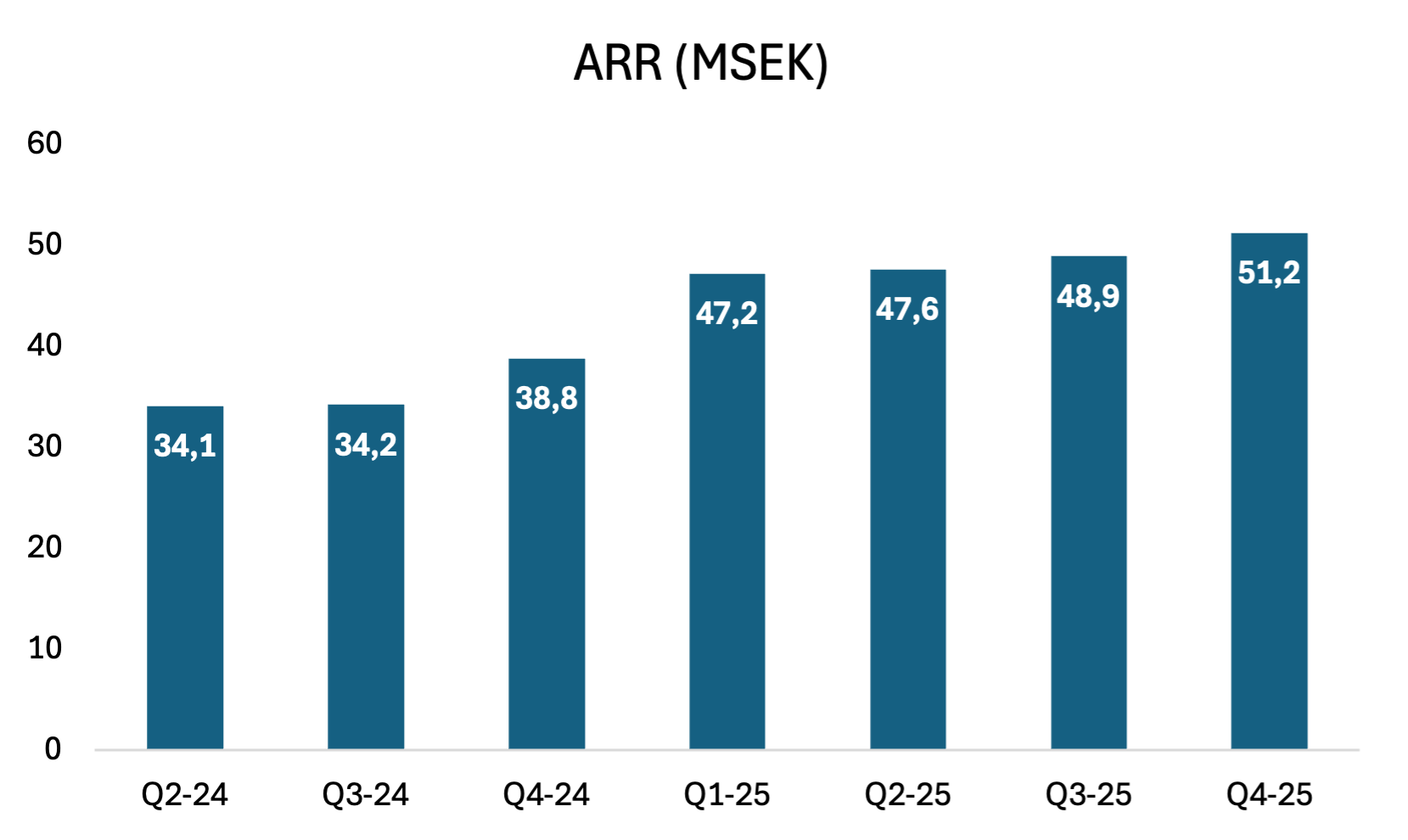

Intäkterna består till stor del av abonnemangsbaserade kundavtal, vilket innebär en hög andel återkommande intäkter. Detta skapar god visibilitet i intjäningen och minskar volatiliteten i affären. Utvecklingen i ARR visar dessutom en tydlig sekventiell tillväxt över de senaste kvartalen, från 34,1 MSEK i Q2 2024 till 51,2 MSEK i Q4 2025. Tillväxten drivs både av nya kundavtal och av ökad användning av fler tjänster inom den befintliga kundbasen. Samtidigt är intäkterna relativt stabila, då tjänsterna validerats över lång tid hos stora och etablerade flygbolag, vilket minskar risken för churn och bidrar till långvariga kundrelationer.

Finansiell prognos

Tillväxten estimeras primärt drivas av fler anslutna flygplan samt ett successivt högre värde per flygplan, där merförsäljning av tilläggstjänster utgör en central komponent. Bolaget har redan visat att dessa drivare fungerar i praktiken, vilket ger en tydlig riktning framåt.

Mellan 2022 och 2025 uppgick tillväxten till en CAGR om cirka 30 %, vilket bedöms utgöra en rimlig basnivå även framgent. Samtidigt finns potential för en accelererad tillväxt, drivet av möjligheten att höja priser i takt med att värdet för kunden blir allt mer bevisat, samt genom att bredda användningen av tjänsterna. En ökad integration med flygtrafikledning och markfunktioner bedöms kunna förstärka detta ytterligare, då det både ökar kundnyttan och höjer trösklarna för att byta leverantör.

Antalet flygplan väntas fortsätta öka i stabil takt, dels genom nya kundavtal, dels genom att befintliga kunder successivt rullar ut tjänsterna på större delar av sina flottor. Parallellt förväntas intäkten per flygplan öka, drivet av merförsäljning av tilläggstjänster och en bredare produktportfölj.

Trots den starka tillväxten är marknadspenetrationen fortsatt låg. Antalet anslutna flygplan har ökat från cirka 1 400 till 2 200 mellan 2022 och 2025, vilket motsvarar en ökning från 4,0 % till 6,3 % av den globala flottan om uppskattningsvis 35 000 kommersiella flygplan. Detta indikerar ett betydande utrymme för expansion, där fortsatt tillväxt kan drivas av både nya kunder och ökad utrullning inom befintliga flygbolag.

Vinst per flygplan bedöms öka i ännu högre takt, då merförsäljning och prishöjningar i stor utsträckning inte är förknippade med motsvarande kostnadsökningar. Detta innebär att en större andel av intäktsökningen förväntas falla ned på resultatet, särskilt i takt med att onboarding och implementation effektiviseras ytterligare.

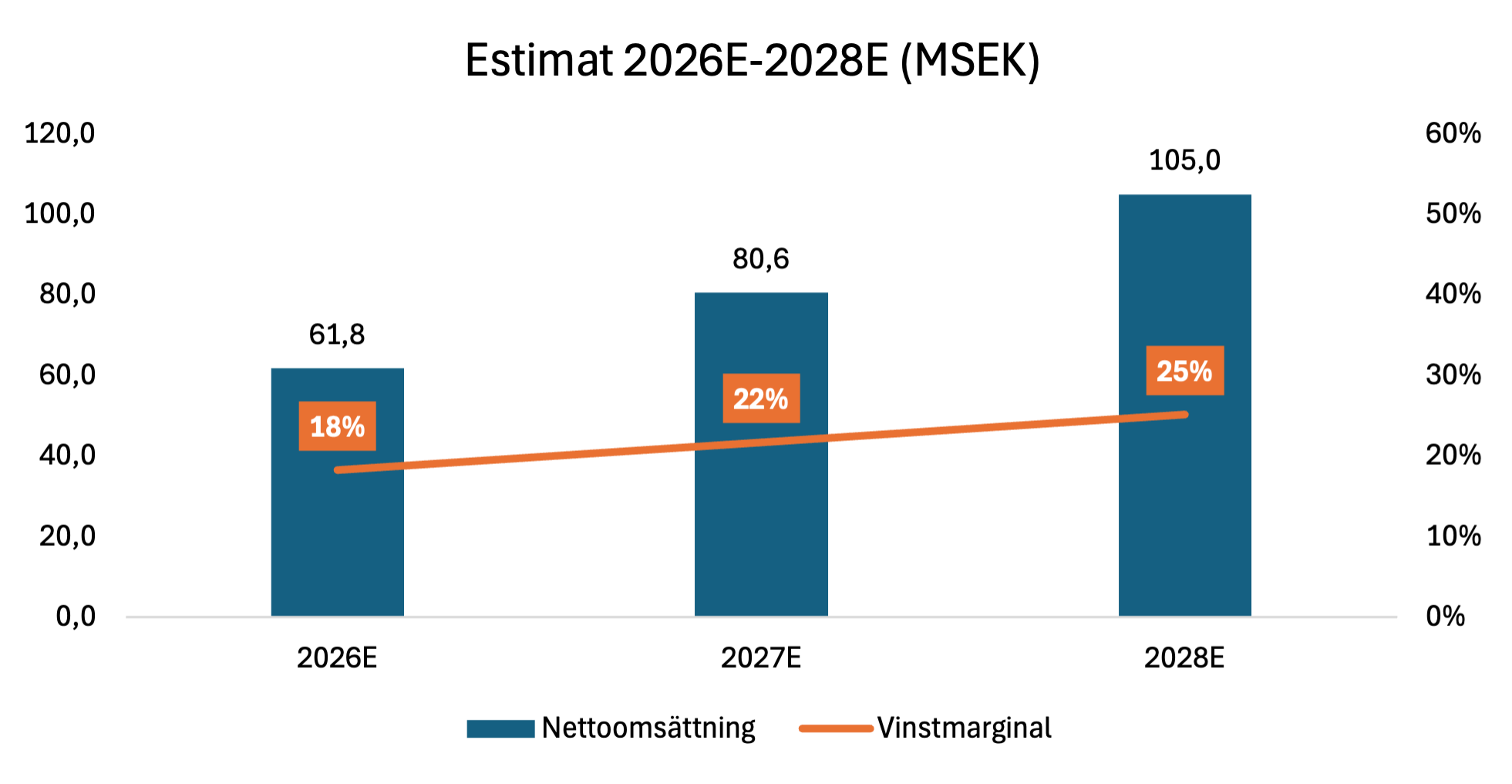

På kort sikt förväntas dock marginalen pressas något, från cirka 21 % 2025 till omkring 18 % 2026, till följd av ökade investeringar i försäljning och organisation. Dessa satsningar syftar till att accelerera kundintaget och bredda pipeline, vilket bör ge effekt med viss fördröjning.

På medellång sikt förväntas marginalen åter expandera och uppgå till omkring 25 % 2028, drivet av den skalbara affärsmodellen där kostnadsbasen växer betydligt långsammare än intäkterna.

Prognosen vilar därmed på en kombination av fortsatt volymtillväxt i antal flygplan, ökande intäkt per flygplan samt en gradvis återhämtning i marginal, med en underliggande potential för uppsida givet Bolagets prissättningsutrymme och ökade integration i kundernas operation.

Värdering

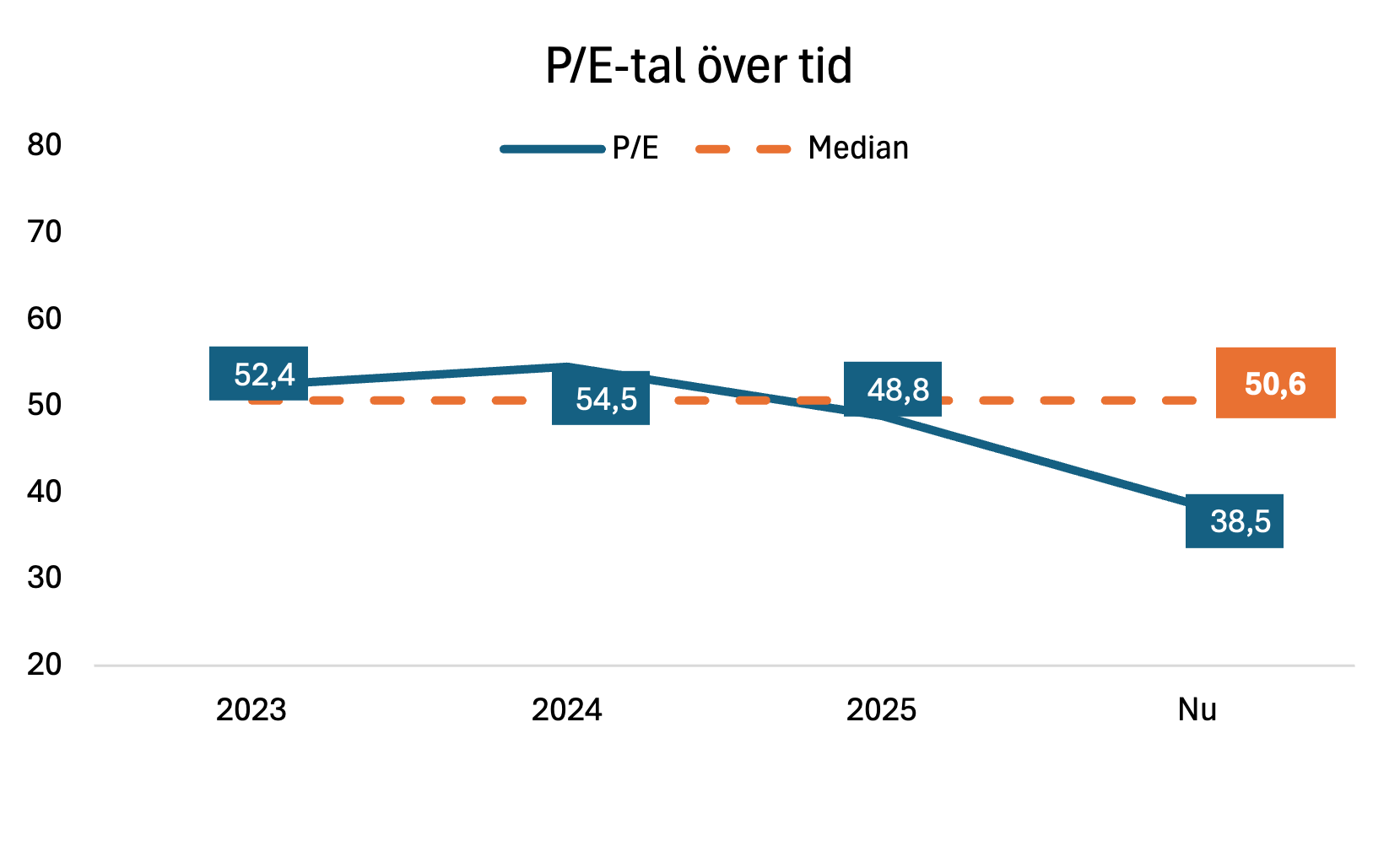

Bolaget handlas i dagsläget till en P/E-multipel om 38,5x, vilket är en tydlig nedvärdering jämfört med den historiska nivån. Under perioden 2023-2025 har Bolaget i genomsnitt värderats till omkring 50,6x, trots att både tillväxt och lönsamhet förbättrats under samma period.

Även om en multipel om 50,6x vid första anblick kan framstå som hög, bör detta ses i ljuset av affärsmodellens karaktär. Intäkterna är till stor del återkommande och baseras på fleråriga kundavtal med stora, etablerade flygbolag. Kombinationen av hög kundnytta, bevisad ROI och en successivt djupare integration i kundernas operation skapar en tydlig inlåsningseffekt, vilket minskar risken i intäktsbasen.

Samtidigt har Bolaget visat en kontinuerlig marginalexpansion, där ökade intäkter i stor utsträckning slår igenom direkt på resultatet. Detta innebär att vinsttillväxten över tid kan överstiga omsättningstillväxten, vilket typiskt motiverar en högre multipel.

En faktor som historiskt kunnat motivera en viss rabatt är kundkoncentrationen, där en stor andel av intäkterna varit kopplade till enskilda kunder såsom Southwest Airlines. Samtidigt har denna koncentration minskat över tid i takt med att Bolaget breddat kundbasen och adderat nya större kunder. Riskprofilen i affären har därmed successivt förbättrats, vilket ytterligare motiverar en värdering i linje med den historiska medianen.

En möjlig förklaring till den nuvarande nedvärderingen är den bredare multipelkontraktion som drabbat SaaS-bolag, delvis kopplad till högre räntor men även till oro kring AI-drivna lösningar, där exempelvis Claude i vissa fall lyfts fram som potentiella ersättare till traditionella mjukvarutjänster.

I Avtechs fall bedöms denna oro vara överdriven. Bolagets tjänster är integrerade i säkerhetskritiska system inom flygindustrin, en sektor som präglas av omfattande regulatoriska krav, certifieringsprocesser och långa implementationscykler. Detta innebär att lösningarna inte kan ersättas genom generiska AI-applikationer. Därtill bygger affären på långvariga kundrelationer, där både teknisk integration och operativt förtroende är centrala komponenter.

Sammantaget bedöms nedvärderingen i huvudsak drivas av externa faktorer snarare än bolagsspecifika förändringar, vilket skapar en diskrepans mellan nuvarande värdering och den underliggande utvecklingen.

Detta motsvarar en direkt uppsida om cirka 31 % givet en återgång till historisk multipel.

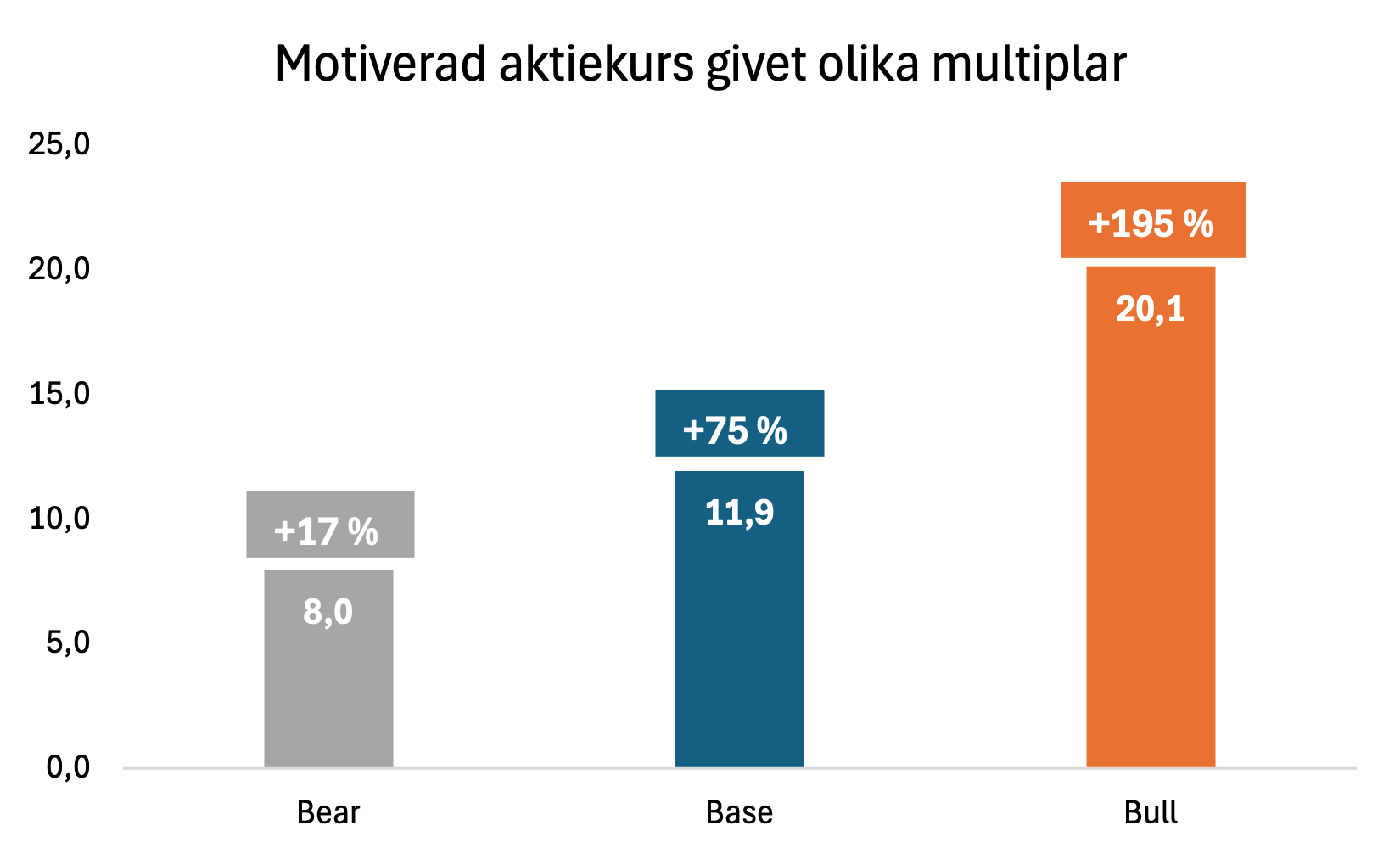

Vid en värdering baserad på 2028 års estimat, där resultatet diskonteras med en ränta om 10 %, indikerar våra antaganden en uppsida i samtliga scenarier. Diskonteringsräntan är förhållandevis låg för ett small cap-bolag, men bedöms motiverad av den höga andelen återkommande intäkter samt den starka underliggande lönsamheten i affären.

I ett basscenario, där Bolaget värderas till 30x vinst, motsvarar detta en uppsida om cirka 75 % till en målkurs om 11,9 SEK. I ett mer försiktigt scenario, baserat på 20x, uppgår uppsidan till cirka 17 %. I ett optimistiskt scenario, där Bolaget åter värderas i linje med den historiska medianen om 50,6x, uppgår uppsidan till cirka 195 %.

Skillnaden mellan scenarierna drivs inte av olika antaganden kring Bolagets operationella utveckling, utan av vilken multipel marknaden är villig att betala för den förväntade tillväxten och marginalexpansionen. Detta reflekterar i stor utsträckning det nuvarande sentimentet kring SaaS-bolag, där oro kopplad till ränteläge och AI påverkat värderingarna brett, snarare än bolagsspecifika förändringar.

Risker

En central risk är kundkoncentration, där en betydande andel av intäkterna historiskt varit kopplad till Southwest Airlines. Samtidigt har samarbetet pågått sedan 2014 och förlängts vid upprepade tillfällen, senast till 2026, vilket indikerar en hög kundnöjdhet och ett starkt beroende av tjänsten. Därtill har kundbasen breddats över tid, vilket successivt minskar koncentrationsrisken.

En annan risk är teknologisk utveckling. Som tidigare nämnt har AI-baserade lösningar, såsom Claude, i vissa fall lyfts fram som potentiella ersättare till traditionella mjukvarutjänster. Detta bedöms dock som mindre sannolikt i Avtechs fall, då systemen är integrerade i säkerhetskritiska miljöer med höga regulatoriska krav, där utveckling, certifiering och implementation sker över lång tid.

Slutligen kan makroekonomiska faktorer påverka flygindustrin, där minskat resande skulle kunna dämpa efterfrågan. Samtidigt utgör Bolagets tjänster ett verktyg för kostnadsbesparingar, vilket snarare kan öka efterfrågan i ett svagare marknadsläge.

Teknisk analys

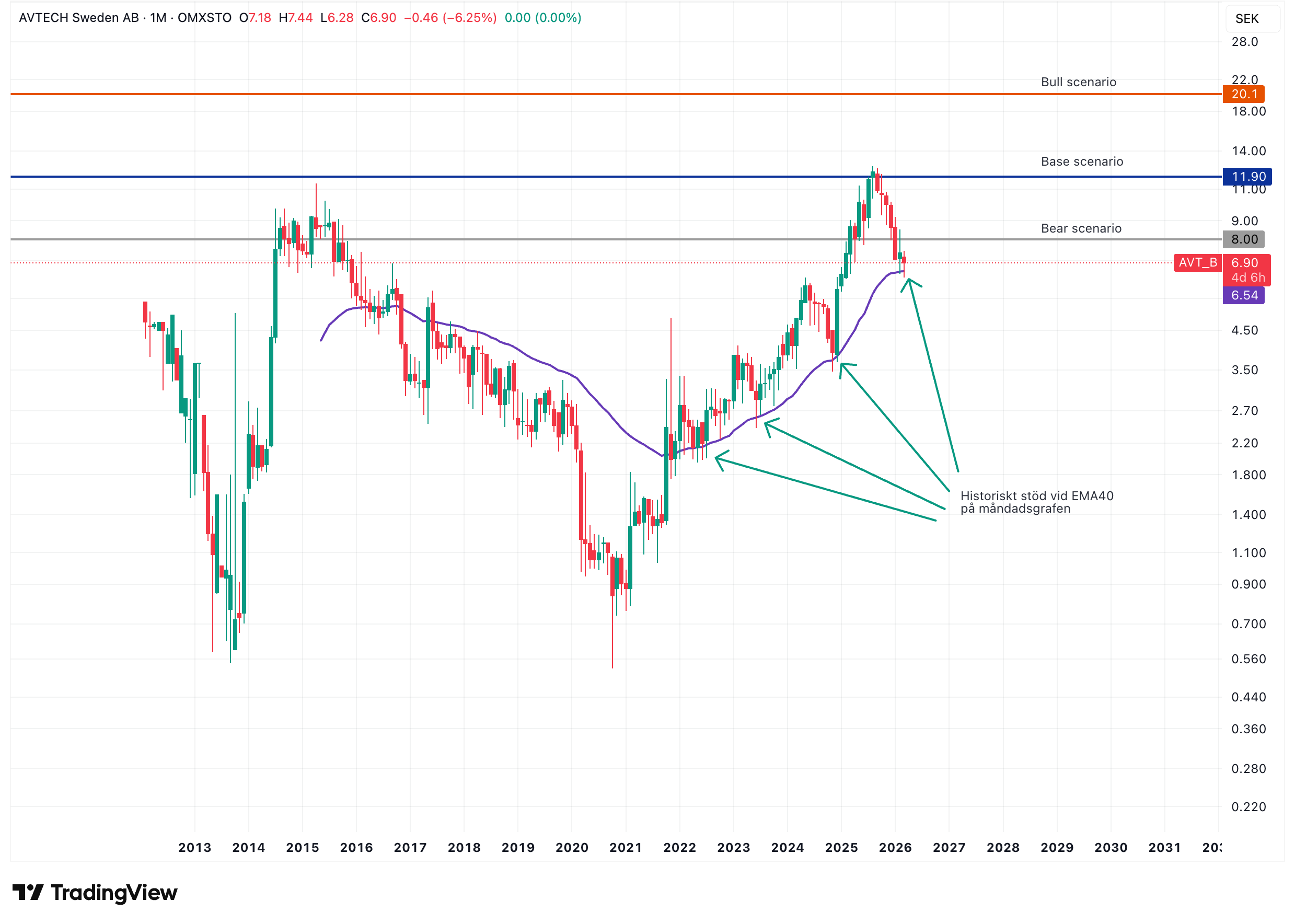

Månadsgraf

På månadsgrafen framgår att EMA40 har fungerat som ett långsiktigt stöd sedan 2022. Kursen handlas nu åter i anslutning till denna nivå och har studsat därifrån två månader i rad, vilket indikerar att en potentiell botten kan vara under formation.

Ett brott ned under denna nivå skulle däremot öka riskbilden, då det skulle avvika från tidigare mönster där stödet hållit.

Dagsgraf

På dagsgrafen framträder flera parallella signaler. Volymen har avtagit under de senaste veckorna, vilket kan indikera att säljtrycket håller på att minska. Samtidigt har nedåttrendens momentum försvagats, vilket illustreras av en positiv divergens i RSI.

Kursen handlas i dagsläget strax ovanför EMA10, men fortsatt under motståndsnivån vid EMA50. En etablering ovanför EMA50 skulle indikera en potentiell trendvändning.