Stigande priser på olja och gas driver kostnadsökningar för alla varor som använder dessa insatsvaror

Det är fortsatt Iran, Hormuzsundet och en potentiell eskalering av konflikten som sätter tonen på de globala börserna och räntemarknaderna. Vid det här laget är det välkänt att uppskattningsvis omkring 20-30 % av den globala oljekonsumtionen transporteras genom sundet, tillsammans med en betydande andel av världens handel med flytande naturgas (LNG).

Stigande priser på olja, gas och raffinerade produkter leder inte bara till direkta kostnadsökningar i form av högre el- och drivmedelspriser. De sätter även avtryck i praktiskt taget alla varor och tjänster som använder dessa insatsvaror. Det är denna sekundära effekt som utgör det största hotet mot såväl obligationsmarknaden som aktiemarknaden. En ytterligare direkt effekt syns i gödningsmedel, där högre kostnader driver upp priset på skördar och därmed påverkar framtida livsmedelspriser.

Frågorna marknaden nu ställer sig är:

- Hur långvarig blir konflikten, och förblir Hormuzsundet stängt?

- Vilken direkt effekt får detta på inflationen genom högre energi-, transport- och skördekostnader?

- Hur mycket påverkas räntorna?

- Hur mycket högre räntor klarar ett redan högt belånat system?

- När träder de sekundära effekterna in, när alla sektorer som är beroende av olja och gas tvingas höja sina priser?

- Leder detta till ökade lönekrav, och riskerar vi i så fall en ny inflationsspiral?

Samtliga frågor illustrerar den betydande osäkerhet som råder. I nuläget förefaller marknaden, möjligen med rätta, prissätta en relativt snabb lösning på Iran-krisen. Det skulle i så fall kunna innebära att de sekundära effekterna i stor utsträckning undviks. Om krisen istället eskalerar, och framför allt om en lösning uteblir trots eskalering, blir ovanstående frågor avsevärt mer relevanta. I ett sådant scenario är det sannolikt att räntorna stiger samtidigt som börserna faller.

En grupp som tydligt illustrerar ränterisken är privata hushåll med bostadslån. Ingen vet exakt hur mycket högre räntor den amerikanska eller svenska konsumenten kan hantera. Det enda som är säkert är att hushållen redan har genomlevt flera tuffa år, vilket gör systemet i grunden mer sårbart.

En annan utsatt grupp är aktörer inom Private Credit och Private Equity. Dessa har drivit en kraftig kredittillväxt i systemet och utgör därmed en potentiell systemrisk. Om räntorna förblir på nuvarande nivåer eller stiger ytterligare riskerar detta att skapa nya problem, utöver de som redan observerats.

Sammantaget är riskbilden därmed tydligt förhöjd. Samtidigt blir det intressant att notera att Donald Trump och hans administration sannolikt är väl medvetna om denna dynamik och riskbild, inklusive ytterligare finansiella risker utöver de som nämnts här. Detta kan också förklara de delvis motstridiga signaler som kommit från amerikanskt håll, där man å ena sidan förespråkar förhandling och deeskalering, medan utvecklingen å andra sidan, i synnerhet från israeliskt håll, pekar mot eskalering i syfte att uppnå militära och potentiellt politiska mål såsom ett försvagat Iran eller ett regimskifte.

Det är i praktiken omöjligt att med precision bedöma sannolikheten för en eskalering som driver en ny inflationsspiral, liknande den vi såg under 2022, jämfört med ett scenario av deeskalering. Det vi däremot vet är att Trump vid flera tillfällen i andra sammanhang har ändrat kurs när räntorna stigit för mycket och börsen tydligt signalerat att systemet inte tolererar den rådande situationen.

Det mest sannolika scenariot i nuläget är därför ett relativt snabbt avslut på konflikten, även i ett läge där USA ökar pressen ytterligare, exempelvis genom en invasion av Kharg-ön. Ett sådant agerande skulle sannolikt öka trycket på Iran att nå en lösning.

Hittills har Pakistan agerat mellanhand i förhandlingarna mellan parterna. Det är möjligt att Pakistan, tillsammans med andra regionala stormakter såsom Turkiet och Egypten, kan bidra till att driva processen mot en lösning.

Fram till dess att ett sådant scenario framträder är det sannolikt att olje- och räntemarknaden fortsatt styr börsens utveckling, där en tydligt negativ korrelation kan observeras på daglig basis.

Det blir därmed relevant att närmare analysera oljepriset för att se om det finns signaler som stödjer något av de ovan nämnda scenarierna:

Viktigt att poängtera är att marknaden redan präglas av förhöjd volatilitet och i hög grad är nyhetsdriven, vilket innebär att prisbilden kan ha förändrats väsentligt från tidpunkten då denna text publiceras. I sådana miljöer kan exempelvis en till synes kraftigt bearish veckograf snabbt skifta och i stället indikera en tydlig botten.

Oljemarknaden

Olja (Dagsgraf)

Råoljan är tillbaka ovanför EMA 10

Oljepriset handlas för närvarande på ett intressant, men svårtolkat sätt, vilket också återspeglas i de flesta andra tillgångsslag. Å ena sidan har vi i närtid sett tre tydliga exempel på distribution. Huruvida detta speglar att marknaden, korrekt, prissätter en kommande lösning på situationen, eller om det rör sig om direkta prismanipulationer, lämnas osagt då det i nuläget inte går att fastställa.

Samtidigt har priset återigen etablerat sig över EMA10, vilket ökar sannolikheten för att momentum åter blir det dominerande temat. Huruvida detta enbart utgör ett återtest inför ett nytt nedställ, eller om det signalerar ett återupptaget momentum, kommer sannolikt att sätta avtryck på börsutvecklingen under de kommande veckorna.

Olja (timgraf)

Om vi tittar ännu närmare och studerar timgrafen ser vi hur en lokal topp just nu håller på att formas. Det återstår att se om detta markerar början på en större rörelse eller endast utgör en kortsiktig reaktion.

XLE – ETF för Oljeaktier (Veckograf)

Givet situationen på oljemarknaden är det knappast förvånande att Energy Select Sector SPDR Fund (XLE) handlas närmast paraboliskt. ETF:en drar dessutom nytta av den så kallade “HALO-effekten” (Hard Asset, Low Obsolescence), där det är svårt att hitta ett tydligare exempel på ett tillgångsslag som uppfyller dessa kriterier.

Samtidigt har kursen nyligen brutit upp ovanför en trendkanal, vilket ofta indikerar att positioneringen blir allt mer ensidig och att kapital flödar i samma riktning. I sådana lägen ökar risken för översträckta rörelser. Det kan därför vara motiverat att sälja in i styrka här, med reservation för att krisen i Iran inte eskalerar ytterligare.

Räntemarknader

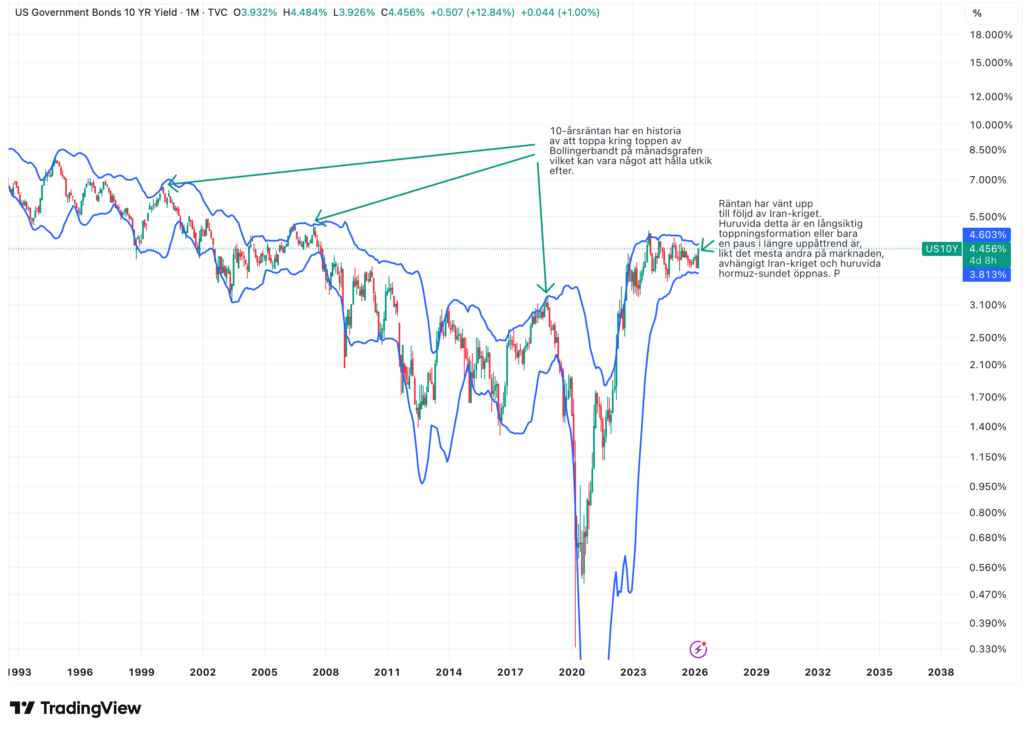

Amerikanska 10-åringen (Månadsgraf)

Räntorna har stigit kraftigt sedan Iran-krisen inleddes, drivet av stigande energipriser och en återuppväckt inflationsoro. Som tidigare nämnt förhöjer detta risken för såväl börsnedgång som en bredare påverkan på ekonomin.

Med det sagt har räntemarknaden vid flera historiska tillfällen toppat i anslutning till övre delen av Bollingerbandet, vilket illustreras ovan. Detta är därmed en faktor att noggrant bevaka under de kommande veckorna, särskilt i en miljö där marknaden snabbt växlar mellan inflationsoro och tillväxtoro.

Svensk 10-årsränta (Månadsgraf)

Den svenska räntan är lägre än den amerikanska, men följer i övrigt en liknande prisrörelse. Räntan har därmed ännu inte brutit upp över toppnivåerna från 2023, vilket fortsatt utgör en central referenspunkt.

Det ser mer illavarslande ut på andra håll, där såväl den japanska som den europeiska 10-årsräntan redan har brutit upp, vilket väcker farhågor kring de potentiella effekterna av detta.

Japansk 10-årsränta (Månadsgraf)

Likt den svenska räntan, handlas den japanska på väsentligt lägre nivåer än den amerikanska, men i övrigt ser prisrörelsen betydligt mer illavarslande ut, i synnerhet vid beaktning av att Japans statsskuld uppgår till ~250 % av BNP.

Europeisk 10-årsränta

Likt den japanska bryter nu även den europeiska 10-årsräntan upp, vilket därmed utgör en tydlig riskfaktor. Samtidigt bör det understrykas att denna rörelse inte enbart drivs av inflationsförväntningar, utan till viss del även kan förklaras av ökad upplåning kopplad till finansiering av försvarsutbyggnad.

Börser

I stort sett samtliga globala index handlas, av förklarliga skäl, svagt. Samtidigt är det viktigt att understryka att den höga volatiliteten och det snabba nyhetsflödet snabbt kan förändra förutsättningarna. Flexibilitet bör därför prioriteras framför en alltför bestämd uppfattning om vad som väntar härnäst.

Dow Jones (Veckograf)

Rent tekniskt handlas kursen i skrivande stund under såväl EMA10 som EMA50, vilket ökar sannolikheten för att en nedåttrend på medellång sikt har inletts. Med risk för upprepning vill vi dock återigen understryka att situationen kan förändras snabbt och att flexibilitet är avgörande.

Nasdaq (Veckograf)

Likt Dow Jones Industrial Average handlas kursen under både EMA10 och EMA50, vilket signalerar en förhöjd risknivå.

RUT – Amerikanska Small Caps (Veckograf)

Trots att nedgången i procentuella termer har varit större för amerikanska small cap-index, handlas kursen fortfarande ovanför EMA50, vilket potentiellt indikerar att ränterisken ännu inte fullt ut prissätts.

Detta är särskilt intressant då small caps, såsom Russell 2000, historiskt är mer känsliga för stigande räntor givet deras högre skuldsättning och större beroende av finansiering. Det återstår därmed att se vilken prisrörelse som visar sig vara mest “korrekt” i relation till den framtida utvecklingen av Iran-konflikten.

OMXS30 (Veckograf)

OMXS30 uppvisar ett liknande mönster som Russell 2000 och har hittat ett temporärt, eller potentiellt mer bestående, stöd vid EMA50.

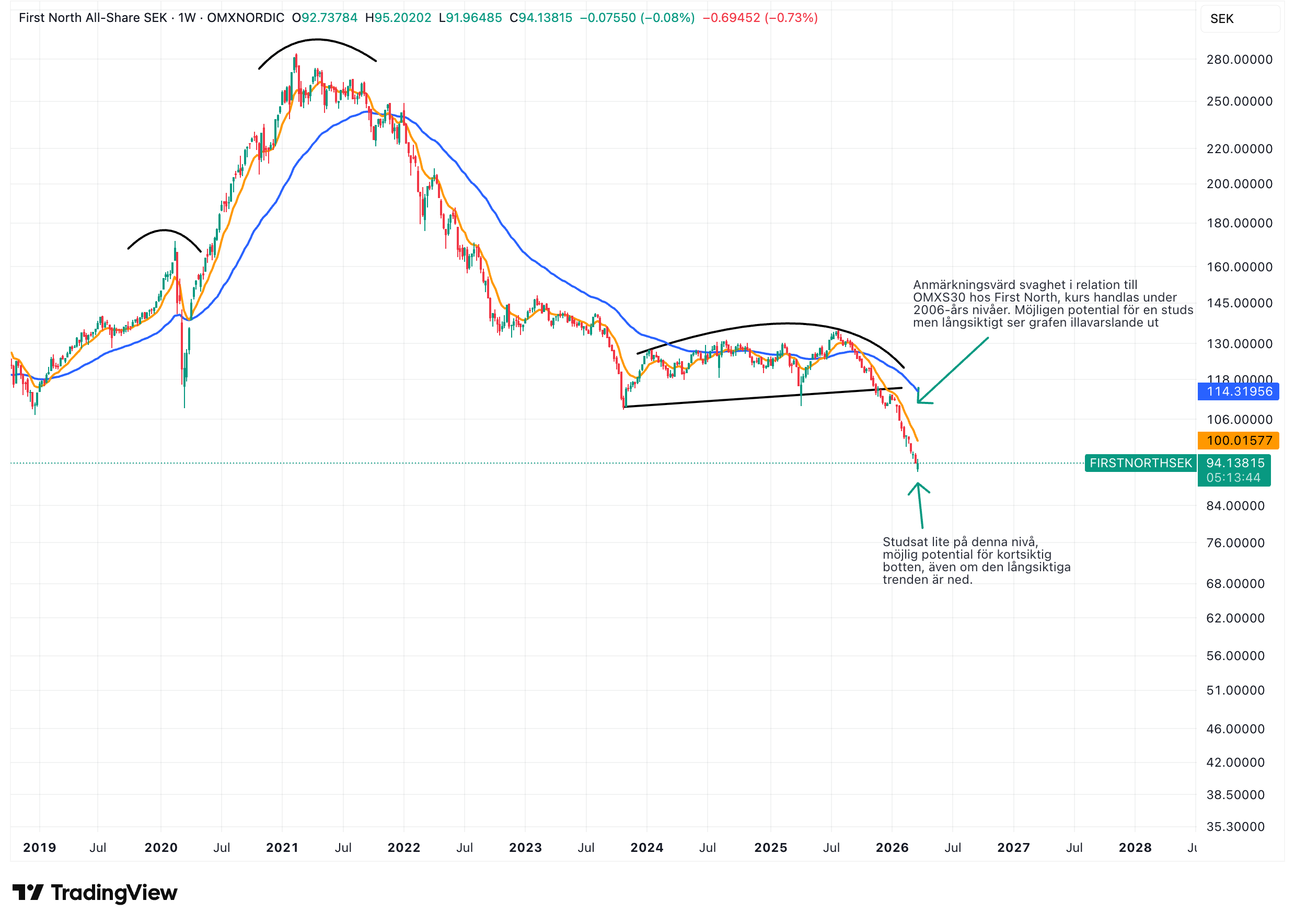

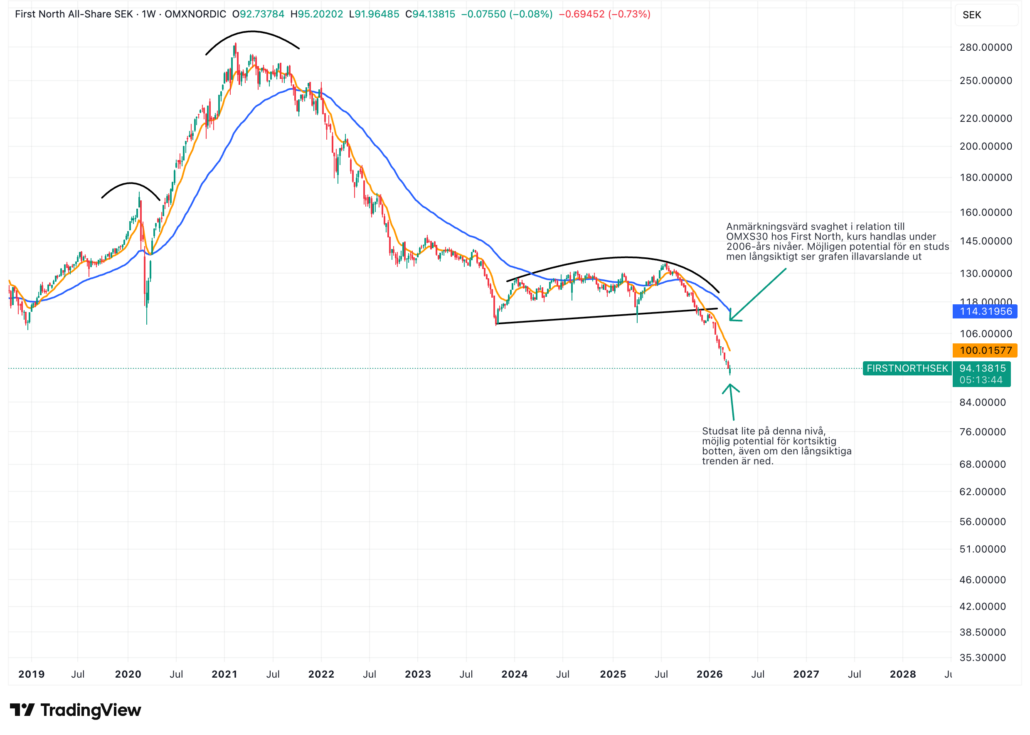

First North (Veckograf)

First North fortsätter att uppvisa en tydlig relativ svaghet gentemot i stort sett samtliga övriga index som kan studeras. I detta fall bekräftas ett väletablerat fenomen på finansmarknaden: momentum föder momentum, både på upp- och nedsidan.

Indexets utveckling präglas i hög grad av en stor andel förlustdrivande bolag, vilket förstärker nedåtgående rörelser i en miljö med högre räntor och stramare finansieringsvillkor. Det är därför inte osannolikt att indexet skulle gynnas av en viss utrensning, där svagare bolag lämnar marknaden.

Veckans aktie

Vi publicerade tidigare under dagen ett högintressant case på Avtech, ett nischat SaaS-bolag inom flygindustrin som hjälper flygbolag att optimera varje enskild flygning i realtid. Lösningen sänker både bränslekostnader och utsläpp, vilket gör erbjudandet direkt affärskritiskt för kunderna.

Affärsmodellen bygger på abonnemang per flygplan med en tydlig och mätbar ROI, där även marginella effektivitetsvinster kan generera betydande besparingar. Med låg marknadspenetration, ökande intäkt per flygplan och en skalbar kostnadsbas finns goda förutsättningar för fortsatt stark tillväxt och successiv marginalexpansion.

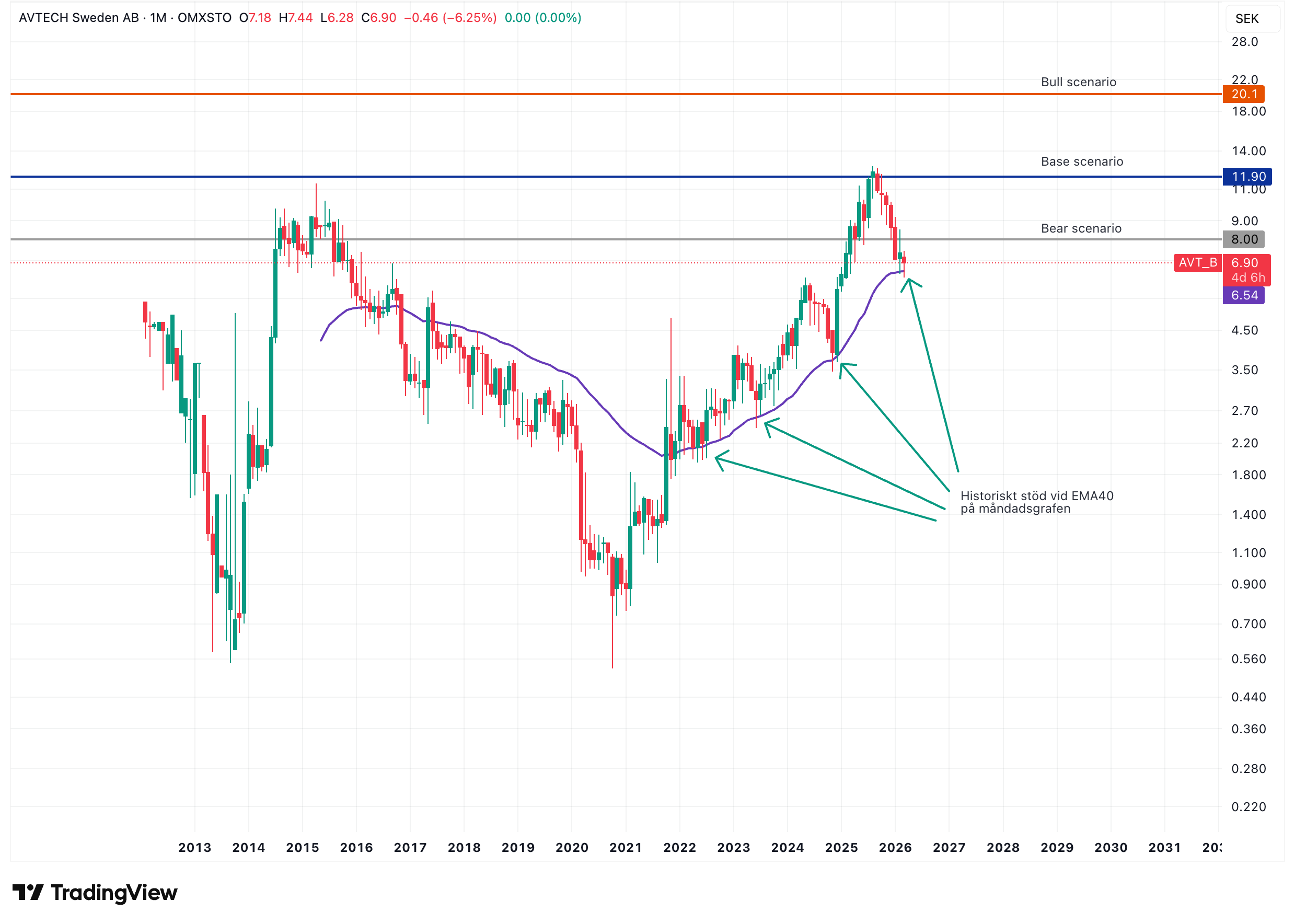

Avtech (Månadsgraf)

På månadsgrafen framgår att EMA40 har fungerat som ett långsiktigt stöd sedan 2022. Kursen handlas nu åter i anslutning till denna nivå och har studsat därifrån två månader i rad, vilket indikerar att en potentiell botten kan vara under formation.

Ett brott ned under denna nivå skulle däremot öka riskbilden, då det skulle avvika från tidigare mönster där stödet hållit.

Avtech (Dagsgraf)

På dagsgrafen framträder flera parallella signaler. Volymen har avtagit under de senaste veckorna, vilket kan indikera att säljtrycket håller på att minska. Samtidigt har nedåttrendens momentum försvagats, vilket illustreras av en positiv divergens i RSI.

Kursen handlas i dagsläget strax ovanför EMA10, men fortsatt under motståndsnivån vid EMA50. En etablering ovanför EMA50 skulle indikera en potentiell trendvändning.

Sammanfattning

Marknaden domineras fortsatt av utvecklingen i Iran och Hormuzsundet, där stigande oljepriser driver inflationsoro och pressar räntor uppåt, vilket i sin tur utgör en tydlig risk för börsen. Samtidigt präglas läget av extrem osäkerhet, där marknaden i nuläget tycks prissätta en relativt snabb lösning, men där en eskalering snabbt kan förändra förutsättningarna.

Tekniskt handlas flera globala index svagt, även om vissa segment, såsom small caps och OMXS30, visar visst stöd. Samtidigt uppvisar First North tydlig relativ svaghet, vilket speglar ett bredare mönster där kapital söker sig bort från mer riskfyllda tillgångar.

Sammantaget är marknadsläget binärt och starkt nyhetsdrivet, där fortsatt utveckling i energi- och räntemarknaderna sannolikt kommer att styra riktningen framåt. Flexibilitet är därmed avgörande.