Marknadsbrev 26-03-13

Situationen i Hormuzsundet har satt tonen för de globala marknaderna

Den senaste veckan har i hög grad präglats av utvecklingen i Mellanöstern, där situationen kring Iran och risken för störningar i Hormuzsundet har satt tonen för de globala finansmarknaderna. Eftersom en betydande andel av världens energiflöden passerar genom sundet har marknaden snabbt börjat prisa in risken för högre energipriser, stigande inflationsförväntningar och därmed ett mer begränsat utrymme för räntesänkningar.

Situationen i Iran har överskuggat i princip all övrig nyhetsrapportering under veckan. Den centrala faktorn är Hormuzsundet, genom vilket en mycket stor andel av världens energiflöden passerar. Uppskattningsvis transporteras omkring 20 % av den globala oljekonsumtionen genom sundet, tillsammans med en betydande del av världens handel med flytande naturgas (LNG). En eventuell störning eller stängning av denna rutt får därför omedelbara konsekvenser för energipriserna och därmed även för inflationsförväntningarna globalt.

Mot denna bakgrund är det inte förvånande att marknaden reagerat kraftigt. Farhågor om att konflikten ska leda till ett mer varaktigt energichockscenario, liknande det inflationsklimat som präglade delar av 2022, har bidragit till stigande långräntor och en mer försiktig riskaptit på aktiemarknaderna.

Samtidigt är det anmärkningsvärt att börserna hittills har visat relativ motståndskraft. Trots den kraftiga geopolitiken handlas S&P 500 i skrivande stund endast omkring 5 % under sin senaste topp, vilket historiskt sett är en relativt begränsad korrigering givet den typ av risker som diskuteras.

Detta lämnar marknaden i ett något svårtolkat läge. Antingen underskattar aktiemarknaden de potentiella konsekvenserna av en mer utdragen konflikt i regionen, särskilt om energiflödena påverkas under en längre period. Alternativt har marknaden redan diskonterat en kortsiktig störning och blickar i stället framåt mot ett scenario där Hormuzsundet åter öppnas fullt ut, energipriserna stabiliseras och räntorna åter kan börja röra sig nedåt.

S&P500 – Veckograf

Nasdaq – Veckograf

Mot bakgrund av de relativt dystra nyheterna kring bolag som missat sina estimat, tillsammans med den så kallade ”SaaS-kollapsen”, är det anmärkningsvärt att den långsiktiga uppåttrenden i Nasdaq fortsatt är intakt.

Indexet handlas visserligen under EMA10, men fortsatt över EMA40 vilket innebär att den långsiktiga uppåttrenden i nuläget inte kan anses bruten. Detta är möjligen ännu mer anmärkningsvärt än utvecklingen i S&P 500, då Nasdaq i hög grad domineras av just de bolag som haft det motigt den senaste tiden.

Samtidigt har den senaste veckans geopolitik ytterligare ökat pressen på sektorn. Konflikten kring Iran har drivit upp oljepriset över 100 dollar per fat och bidragit till stigande räntor, vilket normalt slår hårdare mot tillväxt- och teknikbolag än mot bredare index.

OMXS30 – Veckograf

OMXSPI uppvisar relativ styrka gentemot såväl amerikanska index som råvaror. Indexet handlas för närvarande en kring EMA20. Det svenska indexet har dock, i likhet med övriga globala marknader, fått känna av den ökade volatilitet som präglat veckan. Nyhetsflödet kring Iran, stigande energipriser och högre räntor har bidragit till mer ryckiga rörelser, även om den övergripande trendbilden i nuläget fortsatt framstår som relativt stark.

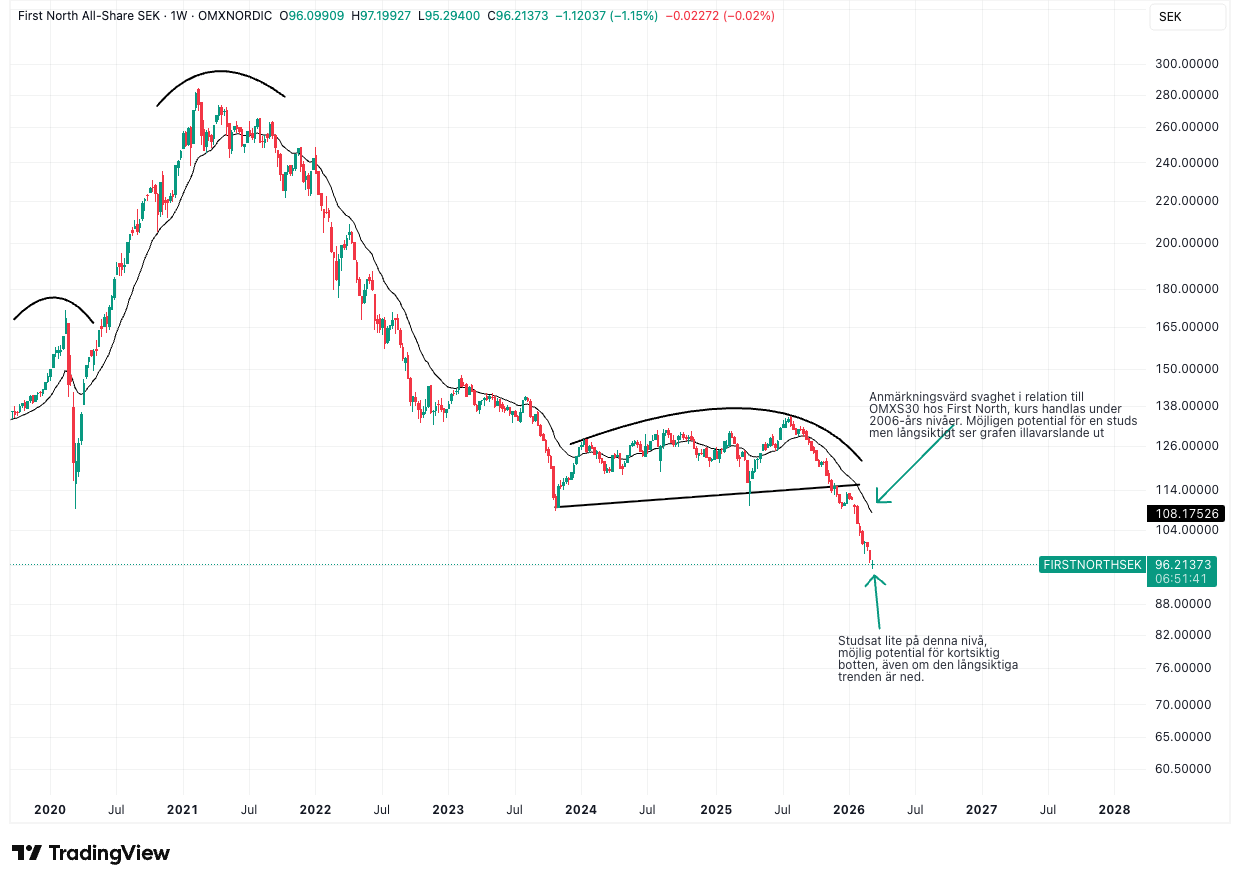

First North – Veckograf

First North handlas fortsatt i en långsiktig nedåttrend och uppvisar en anmärkningsvärd relativ svaghet gentemot såväl svenska som globala storbolagsindex. Denna utveckling har varit tydlig under en längre period och speglar sannolikt en kombination av högre räntor, svagare kapitalflöden till mindre bolag samt ett mer selektivt riskklimat.

Olja (WTI) – Kvartalsgraf

Handeln i olja har överskuggat i princip allt annat denna vecka. Situationen i Iran har skapat en betydande osäkerhet kring huruvida det globala utbudet kommer kunna möta efterfrågan på kort och medellång sikt.

Oron är i första hand kopplad till Hormuzsundet, genom vilket omkring 20 % av världens oljeflöden samt en betydande del av den globala LNG-handeln passerar dagligen. Även begränsade störningar i denna passage riskerar därför att få omfattande konsekvenser för energipriserna och därmed även för inflationsförväntningarna globalt.

Olja – Dagsgraf

Diesel – Dagsgraf

Flera energianläggningar och raffinaderier i Gulfregionen har rapporterats skadade i samband med den senaste tidens attacker, vilket har påverkat marknaden för raffinerade produkter mer än råoljan i sig. Bland annat har Ras Tanura-raffinaderiet i Saudiarabien, med en kapacitet på omkring 550 000 fat per dag, samt delar av Ruwais-komplexet i Förenade Arabemiraten, ett av världens största raffinaderi- och petrokemiska kluster med en kapacitet på omkring 900 000 fat per dag, påverkats av attacker och efterföljande driftstörningar. Även Bahrains Sitra-raffinaderi, som har en kapacitet på cirka 270 000 fat per dag, har rapporterats påverkat efter incidenter i regionen.

Konsekvensen är att marknaden för raffinerade produkter reagerat kraftigare än råoljan i sig. När raffinaderikapacitet tillfälligt slås ut uppstår snabbt flaskhalsar i tillgången på färdiga bränslen, även i ett scenario där den globala råoljeproduktionen inte minskar i samma omfattning.

Dieselpriset har därför rört sig betydligt starkare än råoljan och handlas fortsatt i en tydlig kortsiktig uppåttrend. Situationen illustrerar hur energimarknaden i nuläget är känslig inte bara för produktionen av råolja, utan även för störningar i den infrastruktur som krävs för att raffinera och distribuera färdiga bränslen.

Svenska small caps

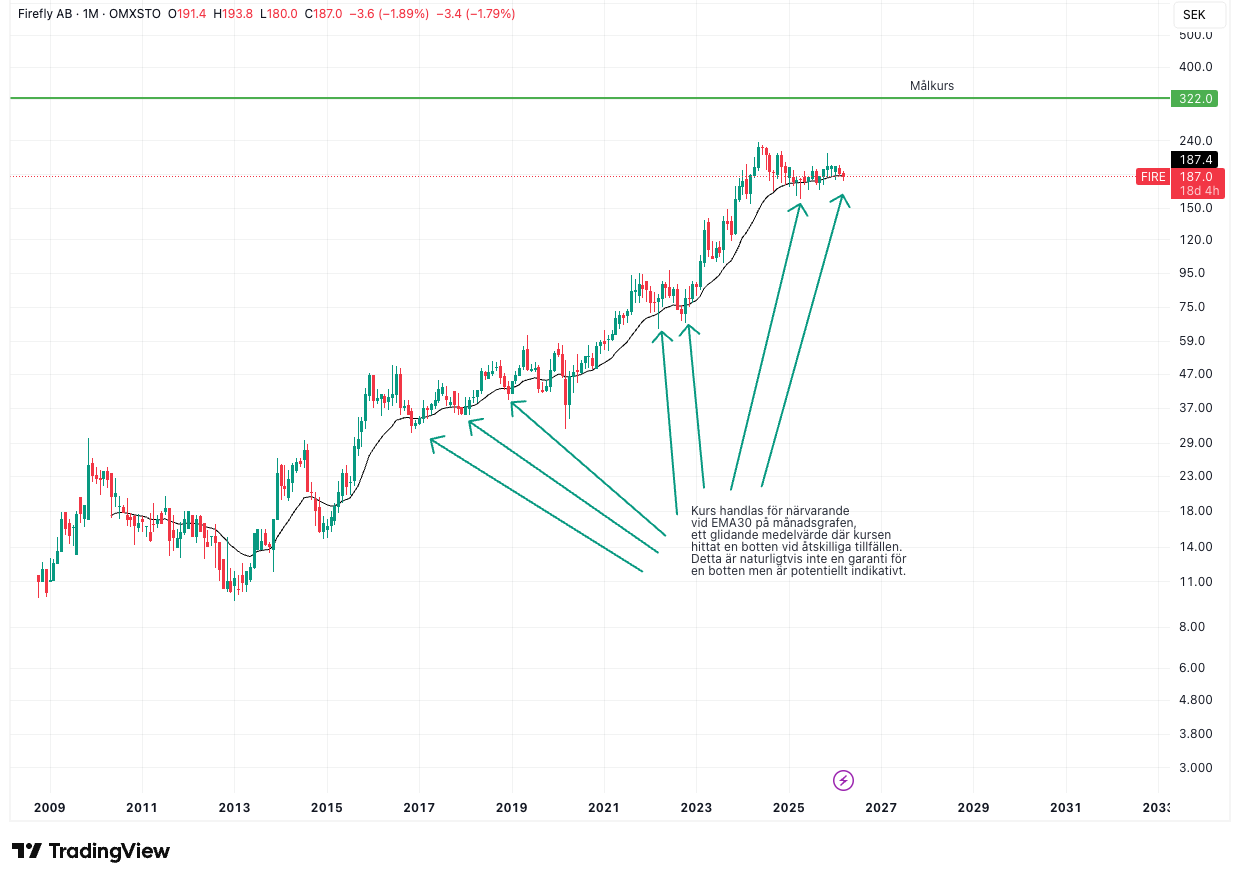

Firefly – Veckograf

Firefly är en global leverantör av brandskyddssystem för industriella processer och infrastrukturanläggningar. Bolaget utvecklar preventiva brandskyddslösningar som är konstruerade för att tidigt detektera tecken på antändning och hantera dessa innan brand eller explosion uppstår. Med över 50 års erfarenhet inom området har Firefly byggt upp betydande teknisk kompetens och fortsätter att driva teknikutvecklingen inom industriellt brandskydd. Bolaget är internationellt verksamt och finns representerat i de flesta industrialiserade regioner och i fler än 90 länder.

På månadsgrafen framgår att Firefly sedan 2013 i huvudsak har handlats i en långsiktig uppåttrend ovanför EMA30, med ett kort trendbrott i samband med Covid-19-kraschen. Nedgången följdes dock relativt snabbt av en återgång till den långsiktiga uppåttrenden. Kursuppgången sammanfaller med en kontinuerligt stigande omsättning och vinst per aktie under perioden.

Aktien handlas nu åter i närheten av EMA30 efter en period av konsolidering, vilket ligger i linje med tidigare perioder i aktiens historik. Konsolideringen kan delvis förklaras av att värderingen behövde normaliseras i takt med att kursen stigit snabbt under tidigare år, samtidigt som marginalen temporärt försvagades under första halvan av 2025.

Railcare – Veckograf

Railcare Group är verksamt inom järnvägssektorn med fokus på underhåll och reparation av järnvägsinfrastruktur samt järnvägstransporter. Bolagets kunder utgörs främst av infrastrukturföretag, järnvägsoperatörer och industrikunder med höga krav på leveranssäkerhet.

MySafety – Veckograf

MySafety har sedan 1999 varit en utmanare till den etablerade försäkringsbranschen genom ett nischat fokus på innovativa lösningar för privatpersoner, ofta med inriktning mot skydd mot brott. Ett tydligt exempel är ID-skyddsförsäkringen, som utvecklades av Bolaget 2008 och där Mysafety är nordisk marknadsledare inom ID-stöld och bedrägerier. Ett växande problem som Bolaget adresserar är just bedrägerier där konsumenten inte erhåller ersättning från sin bank, varpå Mysafety fungerar som en naturlig garant. Under 2021 lanserades Sveriges mest omfattande bedrägeriskyddsförsäkring, vilken vidareutvecklats under 2025.

Nordisk Bergteknik – Veckograf

Nordisk Bergteknik är en strategisk partner inom utvalda nischer på marknaden för anläggnings- och entreprenadtjänster riktade mot infrastruktur, gruv- och byggindustri. Efter flera år med en hög förvärvstakt är Bolaget idag norra Europas största aktör inom sin nisch med cirka 1 200 anställda och ett helhetserbjudande inom de två största segmenten, berghantering och grundläggning. Därutöver har Nordisk Bergteknik under senare tid etablerat ett segment specifikt riktat mot nordisk gruvnäring. Koncernen erbjuder tjänster ovan och under jord, samt i och på vatten.

Medclair – Veckograf

Medclair har en etablerad internationell närvaro och erbjuder marknadsledande lösningar för säker och hållbar hantering av lustgas. Lösningarna möjliggör mätning, uppsamling och destruktion av lustgas, vilket gör det möjligt att använda gasen inom bland annat sjukvård och tandvård utan att verksamheten präglas av negativa klimat- eller arbetsmiljöeffekter.