Marknadsbrev 26-04-02

Donald Trump indikerar slutet på Irankriget men marknaden tvekar.

Irankrisen fortsätter att dominera såväl nyhetsflödet som marknadsrörelserna på de globala finansmarknaderna. Tidigare under veckan indikerade Donald Trump att början på slutet av konflikten kunde vara nära, men under natten höll han ett tal till det amerikanska folket där signaler om en potentiell upptrappning istället kommunicerades.

Samtidigt har Iran, åtminstone offentligt, ännu inte visat någon vilja att möta de amerikanska kraven, vilka bland annat omfattar avveckling av landets kärnvapenambitioner samt dess arsenal av ballistiska missiler. Hur samtalen faktiskt låter i de kanaler som förs via Pakistan lämnar vi dock osagt, då insynen i dessa processer är begränsad.

Dessvärre rör Donald Trumps uttalanden inte enbart den säkerhetspolitiska och militära situationen i Iran, utan får även direkta konsekvenser för priserna på gas, olja och oljeprodukter. Detta spiller i sin tur över på inflationsförväntningar och därmed ränteprissättningen, vilket innebär att högre kostnadsnivåer, både via energipriser och finansieringskostnader, snabbt diskonteras på de globala börserna.

Utvecklingen i Iran får därmed en bred påverkan på i stort sett alla tillgångsslag, och läget framstår som tydligt binärt. En nedtrappning bör leda till lägre inflationsförväntningar och fallande räntor, särskilt med tanke på det överutbud som råder på oljemarknaden, förutsatt att Hormuzsundet hålls öppet och att attacker mot olje- och gasinfrastruktur i Gulfstaterna avtar.

Vid en upptrappning ökar däremot osäkerheten kraftigt, då ingen vet hur det slutar. Samtidigt ökar sannolikheten för en mer utdragen störning, där ett stängt Hormuzsund driver upp energipriser, inflationsförväntningar och i förlängningen räntor.

Två positiva aspekter som talar för en förbättring av situationen är:

- Pressen på Donald Trump att nå en fred eller ett avtal ökar för varje dag som går. Opinionen riskerar att vända i takt med att den ekonomiska situationen slår mot amerikanska hushåll, samtidigt som risken ökar för att amerikanska soldater dras in i konflikten.

- Storbritannien försöker samla en bred koalition, i nuläget omkring 35 länder, för att öppna Hormuzsundet. Ett möjligt scenario är att detta blir en väg framåt, även om USA skulle lämna samtidigt som Hormuz inledningsvis förblir stängt.

Två negativa aspekter som talar för en försämring av situationen:

- Donald Trump och den amerikanska administrationen riskerar att påverkas av ett slags “sunk cost”-tänkande, där redan tagna kostnader i form av pengar, liv och prestige gör det svårare att avbryta operationen. Om ett tillbakadragande uppfattas som ett förlorat anseende ökar risken för ytterligare eskalation.

- Iran visar än så länge, åtminstone offentligt, ingen tydlig vilja att deeskalera. Trots att delar av deras militära kapacitet slagits ut tyder mycket på att de fortsatt har tillgång till, och kan producera, billiga drönare. Dessa kan sannolikt användas för att angripa oljeinfrastruktur och bidra till att hålla Hormuzsundet stängt.

Det är i nuläget svårt att avgöra om de positiva eller negativa faktorerna kommer att dominera marknadsrörelserna de kommande veckorna. En hög grad av flexibilitet är därför att föredra. Denna vecka är fokus mindre på enskilda aktier och mer på de större tillgångsslagen, då det är där marknadstonen sätts.

Olja och oljeprodukter

Olja (Dagsgraf)

Oljepriset studsade under natten vid EMA20, ett glidande medelvärde som i dagsläget fungerar som en viktig referenspunkt. Priset handlas nu i den övre delen av sin range. Som tidigare nämnts kommer utvecklingen i Irankrisen att vara avgörande för riktningen framåt. För att den kortsiktiga trenden ska vända ned krävs ett brott under EMA20.

Diesel (Dagsgraf)

Diesel, som har agerat ledande bland oljeprodukterna sedan krisens inledning, bryter i skrivande stund upp och handlas med starkt momentum.

Bensin (Dagsgraf)

Bensin handlas, likt oljan, nära toppen av sin range. Å ena sidan har priset stigit kraftigt på kort tid, å andra sidan präglas trenden fortsatt av högt momentum.

Ränta och dollar

Amerikanska 10-årsräntan (Dagsgraf)

Den amerikanska 10-årsräntan har uppvisat en hög korrelation med oljan sedan Irankrigets inledning. I dagsläget handlas räntan något svagare relativt oljan, vilket kan indikera att inflationsförväntningarna på mycket kort sikt inte fullt ut bekräftar oljeprisets riktning. Samtidigt kan rörelsen också förklaras av kortsiktigt volatilitetsbrus. Räntan studsade vid EMA20 under gårdagen.

Dollar (Dagsgraf)

Dollarn har, likt den amerikanska 10-årsräntan, uppvisat en tydlig korrelation med oljan sedan krigets inledning. Rörelsen förklaras sannolikt främst av det rådande risk-off-klimatet, snarare än av ränteutvecklingen, då japanska och europeiska räntor har stigit lika mycket eller mer. Räntespreadarna har därmed inte rört sig tillräckligt för att ensamt driva valutaförstärkningen.

Ädelmetaller

Guld (Dagsgraf)

Ädelmetallerna har pressats från två håll. Inledningsvis genomgick de en tydlig korrektion efter en stark uppgång tidigare under året, sannolikt drivet av att rörelsen blev för snabb och för utdragen, alternativt att den långsiktiga trenden nått en topp.

Därefter har Irankrisen bidragit ytterligare till svagheten, då guld i detta skede har uppvisat en negativ korrelation med oljan. Det kan framstå som kontraintuitivt att guld inte stiger trots högre inflationsförväntningar, men förklaras sannolikt av att realräntorna, mätt som 10-årsräntan minus inflation, har stigit på kort sikt.

Om utvecklingen över tid driver upp inflationen till högre nivåer, exempelvis i intervallet 8–10 %, talar mycket för att guld gynnas, då realräntorna sannolikt faller. Även en nedtrappning bör på kort sikt pressa ned realräntorna och därmed ge stöd åt guldpriset.

Tekniskt studsade guldpriset vid EMA150 men misslyckades med att bryta över EMA20, samma nivå som fungerat som stöd för olja, dollar och räntor. Detta tyder sannolikt på ett mer systematiskt, algoritmdrivet handelsbeteende.

Silver (Dagsgraf)

Silver handlas, som bekant, ofta som guld med högre volatilitet, vilket även bekräftats i de senaste veckornas rörelser. Den långsiktiga trenden är fortsatt upp, men prisbilden präglas i nuläget av hög volatilitet och drivs till stor del av samma faktorer som guldet.

I teorin skulle en utdragen Irankris, med högre inflation som följd, kunna gynna silver både genom lägre realräntor och via ökad efterfrågan från solenergisektorn. Detta ligger dock längre fram i tiden och är i dagsläget för spekulativt för att ges någon större vikt.

Tekniskt har silver, likt guld, studsat vid EMA150 men avvisats vid EMA20.

Börsindex

S&P500 (Dagsgraf)

Föga förvånande förhåller sig S&P 500 till EMA20, i linje med övriga tillgångsslag. Utvecklingen i Iran väntas därmed sätta tonen även för detta index.

I dagsläget är det svårt att avgöra vilken av de utpekade riktningarna i grafen som är mest relevant. Avvisningen vid EMA20 kan tala för att en ny lägre botten sätts, men det kan lika gärna vara en del av en pågående bottenformation där högersidan håller på att byggas. I praktiken är det i stor utsträckning utvecklingen kring Irankriget som avgör riktningen härifrån.

Nasdaq (Dagsgraf)

Nasdaq uppvisar hög korrelation med S&P 500 och följer i stort sett samma mönster.

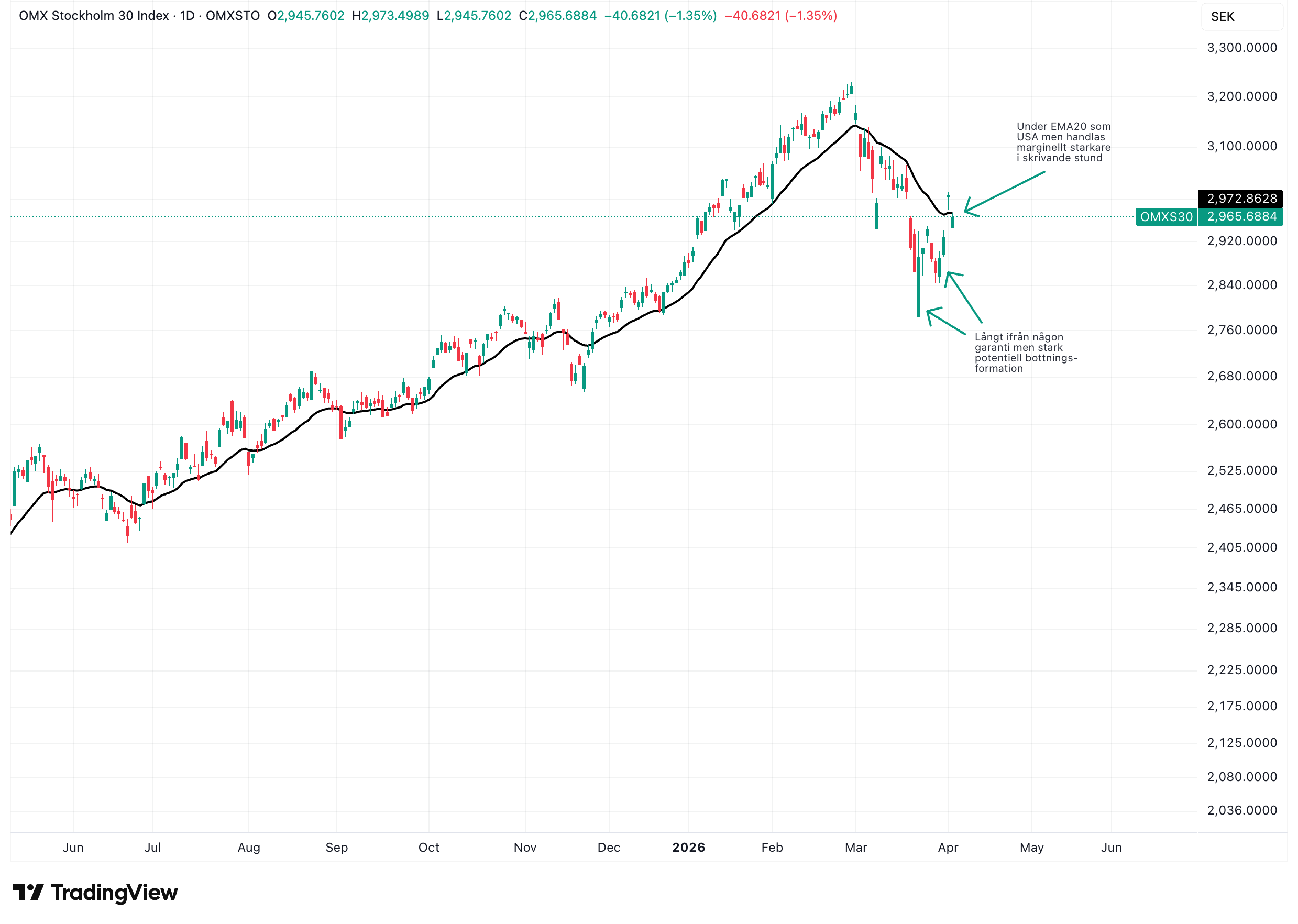

OMXS30 (Dagsgraf)

OMXS30 handlas marginellt mindre svagt än USA, men fortsatt under EMA20. De senaste dagarna har indikerat en möjlig bottenformation, men sådana formationer kan snabbt fallera när amerikansk handel sätter riktningen.

I grunden drivs även detta index av samma faktorer som övriga tillgångsslag, där utvecklingen i Iran är avgörande.

Sammanfattning

Marknaden styrs i nuläget i hög grad av utvecklingen i Irankonflikten, där energipriser, inflationsförväntningar och räntor rör sig i nära samspel. Utfallet framstår som tydligt binärt, där en nedtrappning talar för fallande räntor och risk-on, medan en upptrappning riskerar att driva motsatt utveckling. Mot denna bakgrund är fokus mindre på enskilda aktier och mer på rörelser i de större tillgångsslagen. Flexibilitet förblir avgörande.