Qleanair – Analys

Fullt fokus på lönsamhet skapar förutsättningar för fortsatt marginal-förbättring.

QleanAir har genomfört ett antal operativa förändringar med fokus på lönsamhet effektivisering samt omförhandling av leverantörsvillkor. Effekterna av dessa åtgärder har delvis motverkats av externa faktorer under 2023-2024, men utvecklingen under 2025, och särskilt i det fjärde kvartalet, visar att kostnadsbasen nu är bättre anpassad till verksamheten. Detta skapar förutsättningar för fortsatt marginalförbättring.

Bolagsbeskrivning

QleanAir är ett svenskt bolag som utvecklar och levererar lösningar för luftrening i inomhusmiljöer, inklusive kontor, industri, vård och offentliga miljöer som flygplatser. Bolaget erbjuder helhetslösningar där installation, service och underhåll ingår, med syftet att säkerställa luftkvalitet över tid snarare än att enbart sälja enskilda produkter. Omsättningen uppgår till omkring 450 Mkr, där lönsamheten historiskt varit volatil men med tydliga tecken på förbättring i takt med genomförda effektiviseringsåtgärder.

Affärsmodellen bygger på att kunder tecknar hyresavtal, vanligtvis med en löptid om 36 månader, där Bolaget ansvarar för installation, drift och service. Intäkterna består av tre huvudsakliga delar. Uthyrning av enheter inklusive service genererar löpande intäkter över kontraktets löptid och står för drygt hälften av omsättningen. Försäljning av hyresavtal till externa finansbolag utgör en betydande andel av resterande intäkter och innebär att Bolaget får hela kontraktsvärdet utbetalat direkt vid överlåtelsen, samtidigt som serviceintäkten redovisas löpande över avtalstiden. Direktförsäljning av produkter och projekt, främst inom renrum, står för en mindre del av omsättningen men kan bidra med större enskilda affärer. Förnyelsegraden i kontrakten uppgår till omkring 75 %, vilket bidrar till stabilitet i intäktsbasen.

Verksamheten är uppdelad i tre produktområden: Cabin Solutions, Air Cleaners och Cleanrooms.

Cabin Solutions (~65-70 % av omsättningen)

Cabin Solutions utgör Bolagets största affärsområde och omfattar rökkabiner som används för att hantera tobaksrök i exempelvis kontor, industri, transportmiljöer och andra offentliga miljöer. Japan är den viktigaste marknaden, vilket i stor utsträckning förklaras av landets regulatoriska ramverk kring rökning i offentliga och arbetsrelaterade miljöer, där efterfrågan på kontrollerade och godkända lösningar är hög.

Affärsområdet är moget och växer generellt långsammare än övriga segment, men kännetecknas av stabil efterfrågan och återkommande intäkter kopplade till befintliga kontrakt. Samtidigt utgör kundbasen en viktig plattform för merförsäljning, där Bolaget kan sälja in ytterligare lösningar inom framför allt Air Cleaners till redan etablerade kunder.

Air Cleaners (~20-25 % av omsättningen)

Air Cleaners är Bolagets snabbast växande affärsområde och har ökat sin andel av omsättningen de senaste åren. Segmentet omfattar fristående luftrenare som installeras i kundens lokaler utan att kräva omfattande ombyggnationer av fastighetens ventilationssystem, såsom ingrepp i takstruktur eller installation av permanenta kanalsystem. Lösningarna används i miljöer såsom industri, lager, livsmedelsproduktion, skolor och vård, där luftburna partiklar påverkar arbetsmiljö, produktkvalitet och processer.

En central egenskap är flexibiliteten jämfört med traditionella ventilationslösningar, då installationen är mindre kapitalkrävande och kan anpassas efter kundens behov över tid. Detta gör lösningarna särskilt attraktiva i verksamheter där permanenta investeringar i ventilation inte är motiverade.

Affärsområdet drivs av både nykundsbearbetning och merförsäljning till befintliga kunder, vilket breddar intäktsbasen och minskar beroendet av enskilda kundsegment. Nya produktlanseringar har snabbt utgjort en betydande andel av försäljningen, vilket indikerar att Bolaget effektivt omsätter produktutveckling till intäkter och att säljorganisationen har förmåga att snabbt etablera nya lösningar i både befintliga och nya kundsegment.

Cleanrooms (~10-15% av omsättningen)

Cleanrooms omfattar modulära renrumslösningar för verksamheter med höga krav på kontrollerade miljöer, främst inom läkemedelsberedning, sjukvård och avancerad tillverkning. USA är den viktigaste marknaden, där efterfrågan i stor utsträckning drivs av regulatoriska krav.

Affären är mer projektbaserad än i övriga segment, vilket innebär större variation mellan perioder. Samtidigt kan enskilda affärer vara betydande i storlek och bidra till både tillväxt och marginalförbättring. Cleanrooms fungerar därmed som ett kompletterande affärsområde med potential att bidra till Bolagets utveckling, men utan att utgöra kärnan i intäktsbasen.

Marknad

Strukturella drivkrafter

QleanAir verkar inom marknaden för luftrening i inomhusmiljöer, som omfattar lösningar för att reducera partiklar, gaser och andra föroreningar i arbetsmiljöer, offentliga miljöer och industriella processer. Marknaden är bred och definitionen varierar mellan olika källor, men uppskattas generellt till omkring 25-40 miljarder USD globalt. Storleken i sig är dock av mindre betydelse då marknaden är fragmenterad och i stor utsträckning oexploaterad inom flera tillämpningsområden.

Tillväxten i marknaden uppgår typiskt till omkring 6-8 % årligen, drivet av strukturella faktorer snarare än konjunktur. En central drivkraft är reglering. I Japan har lagstiftning kring rökning i offentliga och arbetsrelaterade miljöer skapat en stabil efterfrågan på kontrollerade lösningar för hantering av tobaksrök. Inom renrum drivs efterfrågan i hög grad av regulatoriska krav, särskilt i USA där standarder för läkemedelsberedning ställer tydliga krav på kontrollerade miljöer.

Utöver reglering finns ett ökande fokus på arbetsmiljö och hälsa, där företag i större utsträckning investerar i lösningar som minskar exponering för skadliga partiklar. Inom industriella miljöer är även produktkvalitet och processeffektivitet viktiga faktorer, då luftföroreningar kan påverka både produktion och kvaliteten på det som tillverkas.

Energieffektivitet utgör en ytterligare drivkraft, särskilt i Europa där höga energikostnader ökat incitamenten att optimera luftflöden och minska belastningen på befintliga ventilationssystem. Här utgör fristående luftreningslösningar ett alternativ till mer kapitalkrävande investeringar i fast infrastruktur.

Marknadssegment

Cabin Solutions är en relativt mogen marknad där efterfrågan i stor utsträckning styrs av lagstiftning kring rökning i offentliga och arbetsrelaterade miljöer. Japan utgör den viktigaste marknaden och driver en stabil efterfrågan. Tillväxten är begränsad, men segmentet präglas av återkommande intäkter och en etablerad kundbas, vilket ger förutsägbarhet.

Air Cleaners är en bred och fragmenterad marknad med tillämpningar inom industri, logistik, livsmedelsproduktion, skolor, kontor och vård. Till skillnad från traditionella ventilationslösningar kräver dessa system inte omfattande ingrepp i fastigheter, vilket möjliggör snabb implementering och lägre initial investering. Tillväxten drivs av ökade krav på arbetsmiljö och produktkvalitet samt behovet av flexibla lösningar i verksamheter där permanenta investeringar inte är motiverade. Marknaden har över tid breddats till fler användningsområden, vilket ökat den adresserbara marknaden.

Segmentet följer den bredare marknadstillväxten inom luftrening, men kan växa snabbare i takt med att nya användningsområden etableras och efterfrågan på flexibla lösningar ökar.

Cleanrooms är en mer specialiserad marknad där efterfrågan i hög grad styrs av regulatoriska krav, särskilt inom läkemedelsberedning där standarder som USP 797 och USP 800 i USA ställer tydliga krav på kontrollerade miljöer. Marknaden präglas av projektbaserade affärer med större enskilda installationer, vilket innebär variation mellan perioder. Samtidigt är inträdesbarriärerna högre än i övriga segment, vilket begränsar konkurrensen.

Tillväxten är i många fall kopplad till förändringar i dessa regelverk, vilket kan driva perioder av hög efterfrågan när nya krav implementeras.

Geografiska nyckelmarknader

Japan är den enskilt viktigaste marknaden, framför allt inom kabinlösningar. Efterfrågan drivs av lagstiftning som begränsar rökning i offentliga och arbetsrelaterade miljöer och ställer krav på hur rökområden får utformas. Marknaden är mogen men stabil, med en etablerad kundbas och återkommande kontrakt.

Europa utgör en viktig marknad inom Air Cleaners och Cabin Solutions. Efterfrågan har påverkats av en svagare konjunktur, vilket lett till mer återhållsamma investeringsbeslut, särskilt inom nyinstallationer. Samtidigt finns strukturell potential kopplad till industriella applikationer, energieffektivitet och nya produktlösningar.

USA är den viktigaste marknaden för Cleanrooms. Efterfrågan drivs av krav kopplade till läkemedelsberedning, där standarder som USP 797 och USP 800 ställer tydliga krav på kontrollerade miljöer. Marknaden präglas av större projekt och högre tekniska krav.

Konkurrensbild

Konkurrenssituationen varierar mellan segmenten, men en tydlig skillnad är att många aktörer fokuserar på produktförsäljning snarare än helhetslösningar. Inom fristående luftrenare finns exempelvis aktörer som Camfil och Zehnder, som i större utsträckning säljer filter och ventilationslösningar snarare än kompletta tjänsteerbjudanden. Det finns även lågkostnadsaktörer med enklare produkter.

Inom renrum konkurrerar Bolaget både med konstruktionsbolag som bygger permanenta lösningar och med aktörer som erbjuder modulära system. De permanenta lösningarna är ofta mer kapitalkrävande och mindre flexibla, medan modulära lösningar i större utsträckning konkurrerar direkt med QleanAir.

Inom kabinlösningar är marknaden mer koncentrerad, med aktörer som Asecos och Smoke Solutions, där konkurrensen i stor utsträckning sker mellan olika kvalitets- och serviceerbjudanden.

Sammanfattningsvis skiljer sig QleanAir från många konkurrenter genom att erbjuda en kombination av produkt, service och funktionsansvar, snarare än enbart en fysisk produkt.

Case

Stabil bas i Cabin Solutions

Cabin Solutions utgör grunden i QleanAirs affär. Segmentet är moget och växer begränsat, men kännetecknas av stabil efterfrågan och en hög andel återkommande intäkter. Japan är den enskilt viktigaste marknaden, där lagstiftning kring rökning i arbetsmiljöer och offentliga miljöer driver behovet av kontrollerade lösningar. Detta innebär att segmentet fungerar som ett stabilt kassaflödesben som minskar den operativa risken i koncernen.

Affärsområdet ger en förutsägbar intäktsbas genom långa kontrakt och en hög andel förnyelser. Samtidigt utgör den installerade basen en viktig plattform för merförsäljning, där QleanAir kan sälja in ytterligare lösningar inom framför allt Air Cleaners till befintliga kunder. Kombinationen av stabilitet och korsförsäljningsmöjligheter gör segmentet till en central del av Bolagets långsiktiga utveckling.

Air Cleaners som primär tillväxtdrivare

Air Cleaners är Bolagets viktigaste tillväxtområde och har successivt ökat sin andel av omsättningen. Segmentet riktar sig mot en bred marknad med tillämpningar inom industri, logistik, livsmedel, skolor, kontor och vård.

En central styrka är flexibiliteten jämfört med traditionella ventilationslösningar. Produkterna kan installeras utan större ingrepp i fastigheten, vilket innebär lägre initial investering och kortare beslutsprocesser för kunden. Detta gör lösningarna särskilt attraktiva i miljöer där behovet kan förändras över tid eller där permanenta investeringar inte är motiverade.

Den ökade osäkerheten kring framtida lokalbehov förstärker denna fördel ytterligare. Digitalisering, automation och AI förändrar hur många verksamheter dimensionerar både arbetsstyrka och produktionsmiljöer. Inom logistik har exempelvis aktörer som Amazon minskat behovet av personal genom ökad automation, samtidigt som system som AutoStore effektiviserar lagerhantering och reducerar behovet av yta och bemanning. Parallellt har trenden med ökat hemarbete bidragit till högre vakansgrader i kontorsfastigheter. Samtliga exempel tydliggör hur snabbt behovet av fysisk yta kan förändras.

Denna utveckling eliminerar inte behovet av ventilation eller luftkvalitet, men den förändrar hur investeringar görs. I stället för stora, permanenta system ökar värdet av lösningar som kan anpassas över tid. I detta sammanhang blir flexibla luftreningslösningar mer attraktiva, då de möjliggör förändringar i kapacitet och användning utan omfattande ombyggnationer eller långsiktigt bundet kapital. Detta stärker sannolikheten att segmentet kan växa snabbare än marknaden över tid.

Under de senaste åren har QleanAir lanserat flera nya produkter riktade mot mer specifika industriella applikationer, exempelvis svetsrök. Dessa produkter har snabbt nått en väsentlig andel av försäljningen inom segmentet, vilket visar att bolaget lyckas omsätta produktutveckling till intäkter relativt snabbt.

Tillväxten drivs både av nykundsbearbetning och expansion inom befintlig kundbas, där Cabin Solutions fungerar som en naturlig ingång. Detta, i kombination med en växande marknad, gör Air Cleaners till den tydligaste drivaren av framtida omsättningstillväxt.

Cleanrooms i USA som värdedrivare

Cleanrooms utgör ett mindre affärsområde, men har potential att bidra med både tillväxt och marginalförbättring. Efterfrågan i USA drivs av krav inom läkemedelsberedning, där standarder som USP 797 och USP 800 ställer tydliga krav på kontrollerade miljöer.

Affärerna är projektbaserade och kan variera mellan perioder, men kännetecknas av högre ordervärden och en mer specialiserad leverans. Under senare tid har Bolaget byggt upp en starkare orderstock inom området, vilket ger bättre visibilitet framåt, särskilt mot 2026.

Samtidigt har tidigare arbete med kostnadsstruktur och inköp bidragit till förbättrade marginaler inom segmentet, vilket innebär att tillväxt inom Cleanrooms kan få en tydlig effekt på resultatet.

Operativa förbättringar sedan 2022

Sedan 2022 har Bolaget genomfört ett antal åtgärder med fokus på lönsamhet och effektivitet. Organisationen har anpassats med en tydligare inriktning mot försäljning och kundnära aktiviteter, samtidigt som centrala funktioner har effektiviserats.

Parallellt har arbete genomförts för att förbättra inköpsvillkor och leveranskedjor, vilket bidragit till lägre kostnader och förbättrade bruttomarginaler. Detta har skett samtidigt som Bolaget lanserat nya produkter och breddat sitt erbjudande.

Effekterna av dessa åtgärder har delvis motverkats av en svagare marknad i Europa och negativa valutaeffekter, men underliggande syns en förbättring i både marginal och kassaflöde.

2026 som inflektionspunkt

Under de senaste åren har Bolaget påverkats av flera faktorer som dämpat utvecklingen i rapporterade siffror. En svag utveckling för den japanska yenen och euron har haft en negativ effekt vid omräkning till svenska kronor, samtidigt som en svagare konjunktur i Europa påverkat efterfrågan, särskilt inom nyinstallationer.

Samtidigt har Bolaget genomfört förändringar i organisation, kostnadsstruktur och produktportfölj som ännu inte fullt ut fått genomslag.

Inför 2026 finns flera faktorer som kan bidra till en förbättrad utveckling. Förnyelsetakten i Japan väntas öka efter en cykliskt svag period, nya produkter har etablerat sig i marknaden och orderstocken inom Cleanrooms ger bättre visibilitet. I kombination med en potentiellt starkare marknad innebär detta att både tillväxt och marginaler kan utvecklas positivt. Sammantaget skapar detta förutsättningar för att Bolagets lönsamhet kan förbättras i snabbare takt än omsättningen.

Historisk utveckling

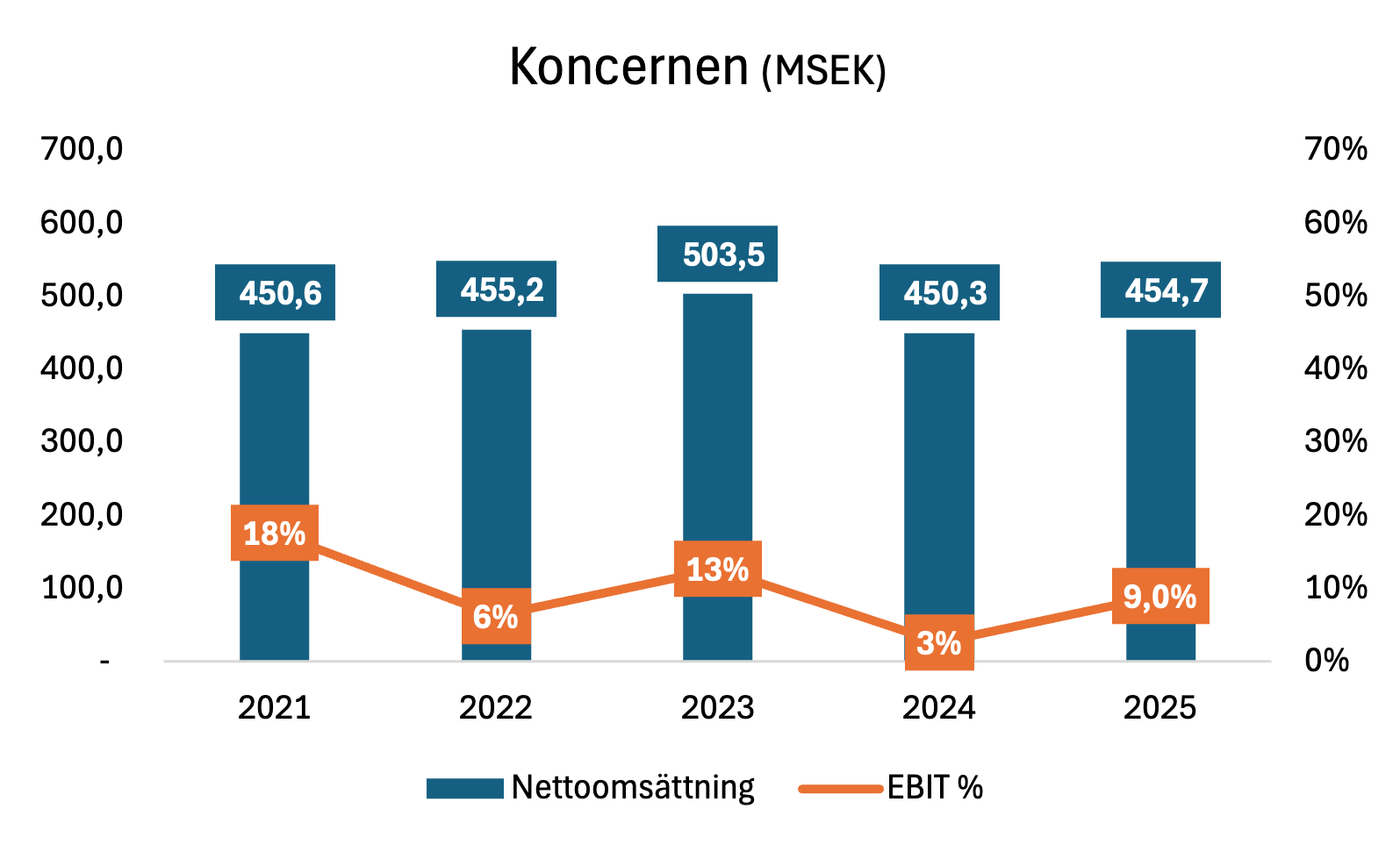

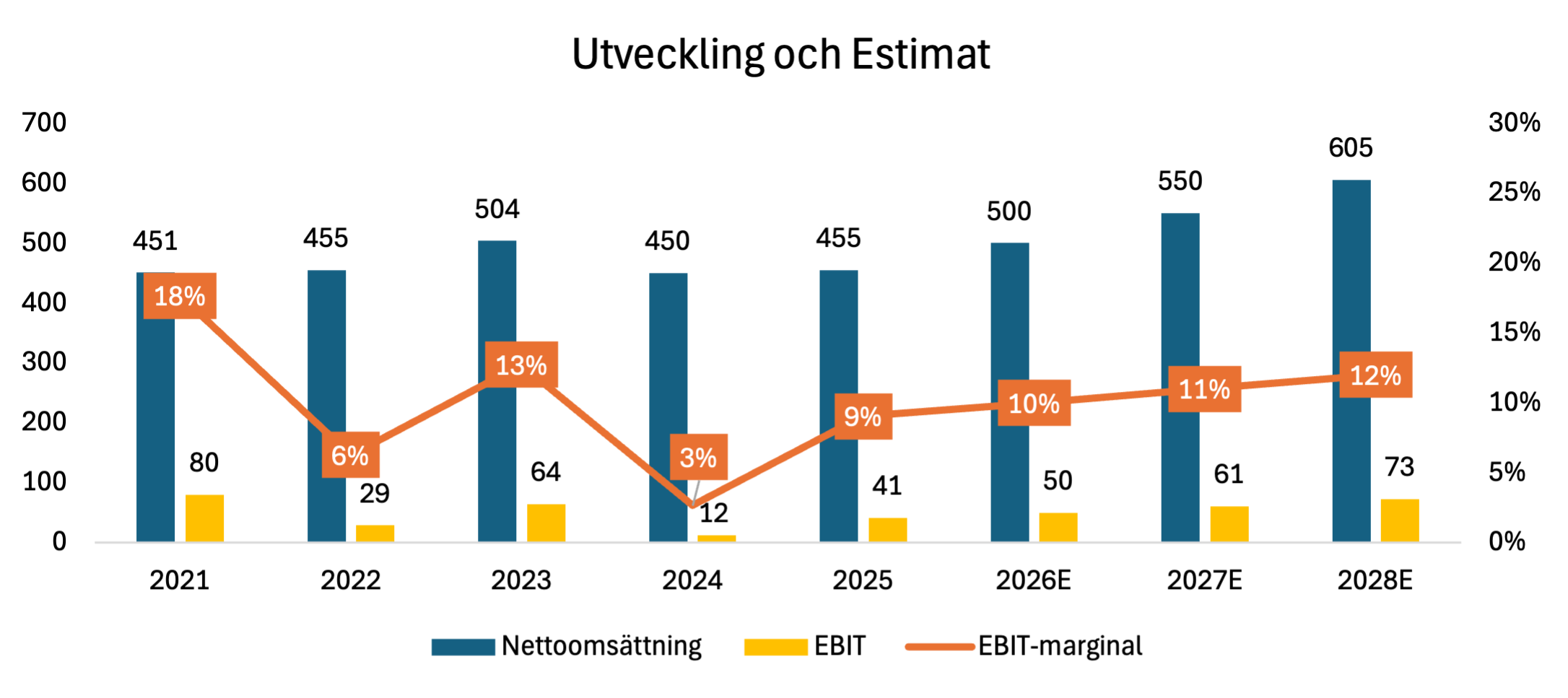

QleanAir har över tid byggt upp verksamheten till en omsättning kring 450-500 Mkr, med en affärsmodell präglad av återkommande intäkter och relativt stabil efterfrågan. Mellan 2021 och 2023 ökade omsättningen från 450,6 Mkr till 503,5 Mkr, motsvarande en tillväxt om cirka 12 %. Lönsamheten var samtidigt volatil, med EBIT-marginaler om 18 % 2021, 6 % 2022 och 13 % 2023.

De senaste åren har utvecklingen däremot varit svagare. Under 2024 föll omsättningen till 450,3 Mkr, följt av en begränsad återhämtning till 454,7 Mkr under 2025. EBIT-marginalen minskade samtidigt till 3 %. Utvecklingen förklaras främst av en svagare marknad i Europa, en svag japansk yen samt variation i förnyelsetakten av kontrakt i Japan, vilket sammantaget påverkat både tillväxt och lönsamhet.

Under 2025 kvarstod den begränsade tillväxten, medan lönsamheten förbättrades tydligt. Detta återspeglar effekter av genomförda kostnadsåtgärder och förbättrad bruttomarginal.

Omsättning och lönsamhet

Resultatutvecklingen har varit mer volatil än omsättningen. EBIT uppgick till 64,1 Mkr 2023 och föll till 12,0 Mkr 2024, vilket förklaras av flera samverkande faktorer. Den svagare marknaden i Europa påverkade efterfrågan, särskilt inom nyinstallationer, samtidigt som en svag japansk yen slog mot den rapporterade lönsamheten. Därutöver påverkades resultatet av en lägre förnyelsetakt i Japan under perioden, vilket är centralt givet segmentets höga marginaler. Inom Cleanrooms bidrog även variation i projektleveranser, inklusive effekter kopplade till större enskilda affärer, till ökad volatilitet. Sammantaget innebar detta att både volym, mix och valuta utvecklades negativt samtidigt, vilket fick ett tydligt genomslag på EBIT.

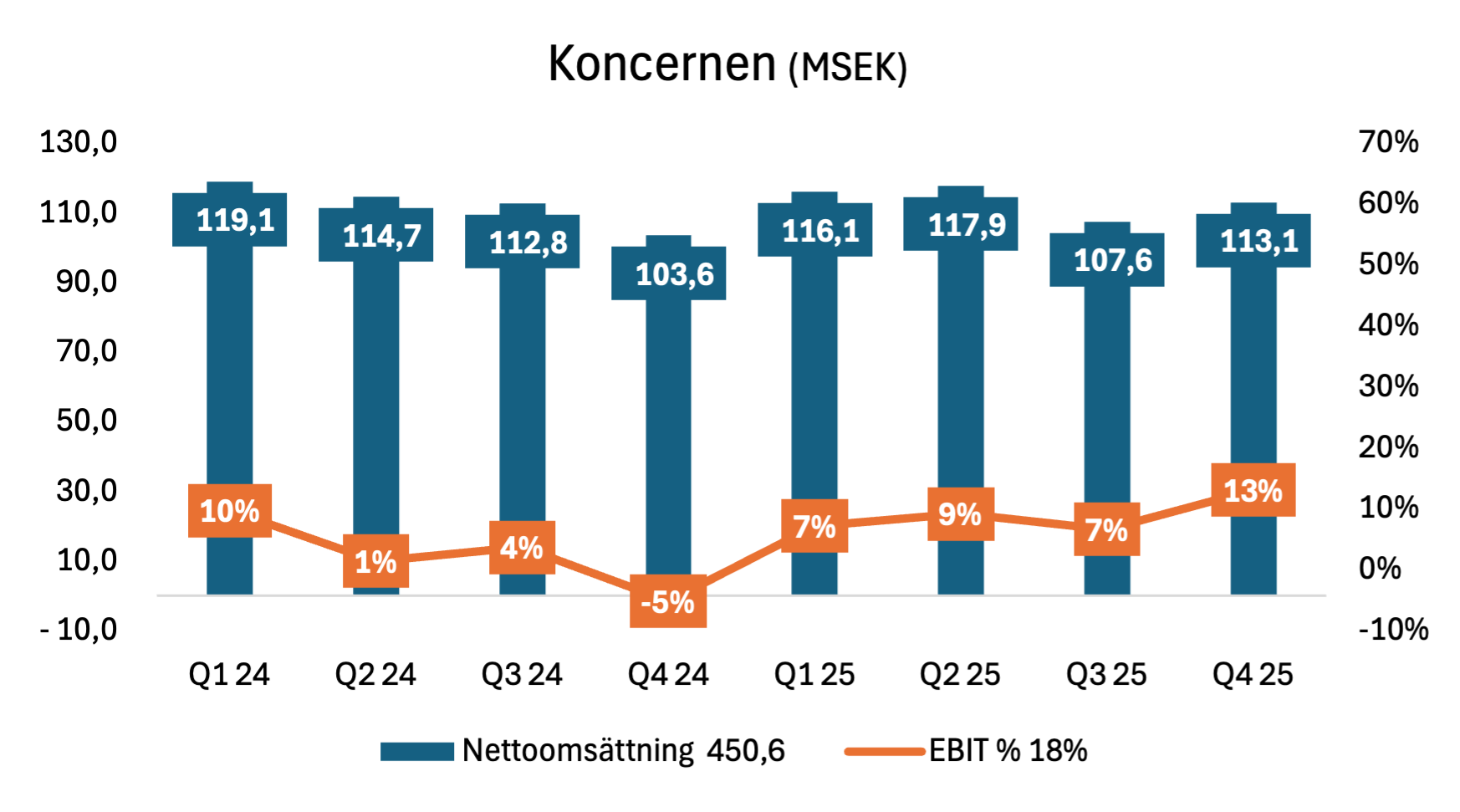

Kvartalsutvecklingen bekräftar samma trend. Efter en successiv försvagning under 2024, med särskilt svaga marginaler under slutet av året, förbättrades lönsamheten tydligt under 2025. Redan under andra kvartalet 2025 nådde EBIT-marginalen nivåer över 9 %, trots en fortsatt utmanande marknad i Europa.

I det fjärde kvartalet nådde EBIT-marginalen 13 %, vilket är i linje med historiskt starka nivåer. Utvecklingen indikerar att kostnadsbasen har anpassats och att de effektiviseringsåtgärder som genomförts under tidigare år nu fått fullt genomslag i resultatet.

Sammantaget pekar utvecklingen på att den svagaste perioden inföll under 2024 och att Bolaget gått in i en fas med successivt förbättrad lönsamhet.

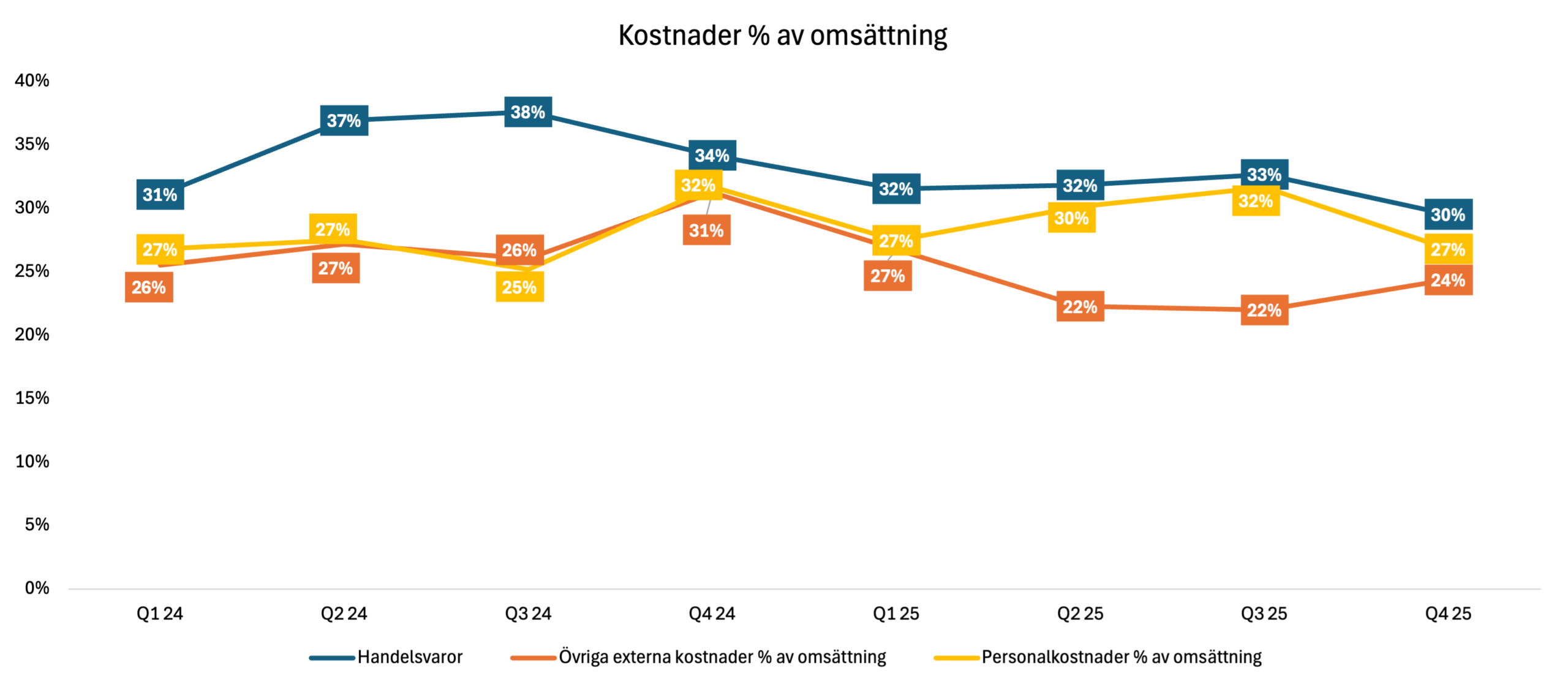

Den successiva förbättringen i lönsamheten stöds även av kostnadsutvecklingen. Personalkostnaderna föll från nivåer kring 31-32 % av omsättningen under 2024 till 24 % i Q4 2025, samtidigt som övriga externa kostnader minskade från 32 % till 27 %. Även andelen handelsvaror har utvecklats stabilt över perioden. Sammantaget talar detta för att de effektiviseringsåtgärder som genomförts sedan 2022 nu fått ett tydligt genomslag i resultaträkningen.

Återkommande intäkter, kontraktsstruktur och installerad bas

QleanAirs affär kännetecknas av en stor installerad bas och en hög andel återkommande intäkter. Antalet installerade enheter har under perioden legat stabilt kring 12 000-12 500, med en svag ökning under 2025. Samtidigt har antalet enheter med serviceavtal ökat, vilket stärker den återkommande intäktsbasen och bidrar till ökad stabilitet i intjäningen.

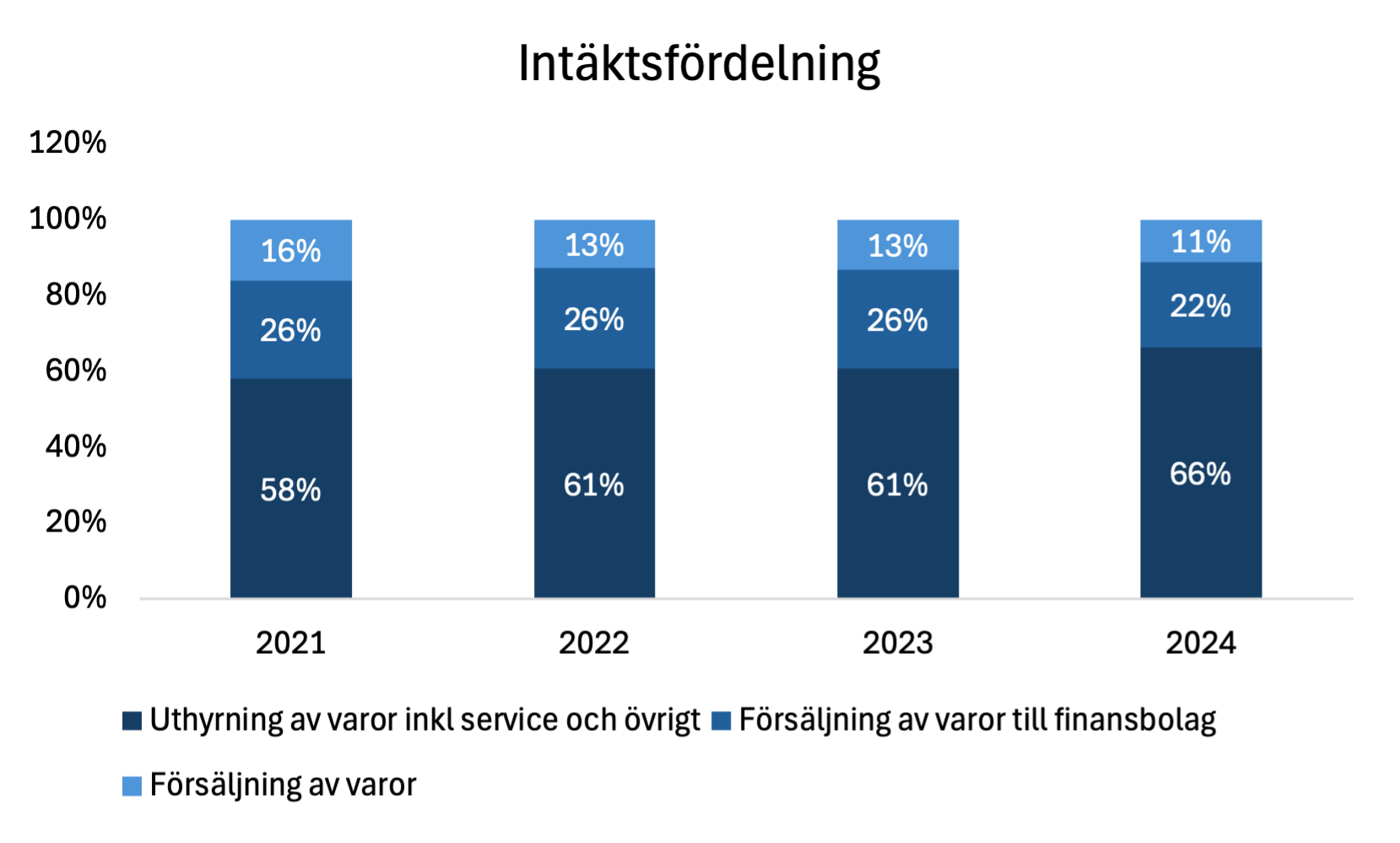

Intäktsmixen har också förskjutits mot en större andel uthyrning och service, som ökade från 58 % av omsättningen 2021 till 66 % 2024. Detta är den mest stabila delen av affären och innebär att en större andel av intäkterna är kopplade till befintliga kontrakt snarare än nyförsäljning.

Försäljning till finansbolag, som främst är kopplad till den japanska marknaden, har däremot varierat mer över tid och minskade som andel av omsättningen under 2024. Detta påverkar den rapporterade tillväxten, då intäkter från dessa affärer realiseras vid kontraktstillfället, vilket skapar variation mellan perioder trots en underliggande stabil efterfrågan.

Den geografiska utvecklingen bekräftar denna bild. Intäkterna i Japan, som är Bolagets viktigaste marknad, minskade under 2024 efter flera år av tillväxt, vilket sammanfaller med en lägre förnyelsetakt och en svagare valuta. Samtidigt var utvecklingen i Europa dämpad till följd av en svagare konjunktur, medan USA präglades av större variation kopplat till enskilda projekt inom Cleanrooms.

Sammantaget visar utvecklingen att den underliggande affären varit relativt stabil, trots att omsättningstillväxten varit begränsad. Variationer i finansbolagsaffärer, geografisk mix och kontraktsförnyelser har haft en stor påverkan på hur tillväxten redovisas, medan den installerade basen och den återkommande intäktsandelen utvecklats mer stabilt.

Finansiell prognos

QleanAir har kommunicerat finansiella mål om en årlig tillväxt om cirka 10 % samt en EBIT-marginal överstigande 15 %. Dessa mål utgör en tydlig riktning för Bolaget, men bedöms nås först efter den explicita prognosperioden.

I vårt basscenario antas Bolaget successivt närma sig dessa nivåer, men inte fullt ut nå dem fram till 2028. Prognosen baseras på att genomförda åtgärder får ett ökat genomslag samtidigt som marknadsförutsättningarna gradvis normaliseras.

Omsättningstillväxten har varit begränsad de senaste åren, där Bolaget legat relativt stabilt kring 450 Mkr. Detta förklaras dock i stor utsträckning av externa faktorer, där en svagare marknad i Europa, en svag japansk yen samt variation i förnyelsetakten i Japan haft en tydlig påverkan på rapporterad tillväxt. Samtidigt visar den stabila installerade basen om drygt 12 000 enheter och en ökande andel återkommande intäkter att den underliggande efterfrågan varit mer robust än vad omsättningen indikerar.

Framåt väntas tillväxten i första hand drivas av Air Cleaners, där Bolaget under de senaste åren lanserat nya produkter som snabbt nått en väsentlig andel av segmentets försäljning. Detta indikerar att investeringar i produktutveckling har hög avkastning och att Bolaget har en fungerande kommersialiseringsförmåga. Tillväxten stöds även av merförsäljning till befintliga kunder, där Cabin Solutions fungerar som en naturlig ingång, samt av en potentiell uppväxling inom Cleanrooms i USA, där orderstocken stärkts och regulatoriska krav driver efterfrågan.

Samtidigt finns tydliga tecken på att lönsamheten redan har börjat förbättras. EBIT-marginalen återhämtade sig från 3 % 2024 till 9 % 2025, och kvartalsdata visar en successiv förbättring under året, där marginalen nådde 13 % i det fjärde kvartalet. Detta är i linje med historiskt starka nivåer och indikerar att den underliggande intjäningsförmågan kvarstår. Förbättringen har skett trots en fortsatt svag marknad, vilket talar för att genomförda kostnadsåtgärder haft en reell effekt.

Sedan 2022 har Bolaget genomfört ett antal operativa förändringar med fokus på lönsamhet, inklusive effektivisering av organisationen, ett ökat fokus på säljrelaterade resurser samt omförhandling av leverantörsvillkor. Effekterna av dessa åtgärder har delvis motverkats av externa faktorer under 2023-2024, men utvecklingen under 2025, och särskilt i det fjärde kvartalet, visar att kostnadsbasen nu är bättre anpassad till verksamheten. Detta skapar förutsättningar för fortsatt marginalförbättring.

I vårt basscenario antas EBIT-marginalen förbättras från 9 % 2025 till cirka 10-12 % under prognosperioden, drivet av fortsatt kostnadskontroll och en mer gynnsam intäktsmix. Mot slutet av perioden närmar sig Bolaget därmed sina finansiella mål, men fullt genomslag bedöms ske först därefter.

Risker

Förändrad lagstiftning i Japan

En stor del av QleanAirs intäkter är kopplade till Cabin Solutions i Japan, där efterfrågan i hög grad drivs av lagstiftning kring rökning i offentliga och arbetsrelaterade miljöer. Förändringar i regelverket, exempelvis minskade krav på separata rökområden eller en snabbare strukturell minskning av rökning, kan påverka efterfrågan negativt. Givet segmentets storlek och lönsamhet skulle detta få ett tydligt genomslag på koncernens resultat.

Valutapåverkan

Bolaget har en betydande exponering mot den japanska yenen samt i viss mån euron. En svag yen har under de senaste åren haft en negativ påverkan på den rapporterade omsättningen och lönsamheten. Fortsatta valutarörelser kan påverka resultatet, även om den underliggande verksamheten utvecklas stabilt.

Konjunkturkänslighet i Europa

Efterfrågan inom Air Cleaners och delar av Cabin Solutions i Europa påverkas av investeringsviljan hos industribolag och fastighetsägare. En svag konjunktur kan leda till uppskjutna investeringar och lägre nyinstallationer, vilket påverkar tillväxten, även om den återkommande intäktsbasen dämpar effekten.

Projektvariation inom Cleanrooms

Affären inom Cleanrooms är mer projektbaserad och kännetecknas av större enskilda affärer. Detta innebär att intäkter och lönsamhet kan variera mellan perioder beroende på timing av projekt, särskilt i USA där segmentet är mest utvecklat.

Genomförande av tillväxt inom Air Cleaners

En central del av caset är fortsatt tillväxt inom Air Cleaners, drivet av nya produkter och breddade användningsområden. Om Bolaget inte lyckas upprätthålla sin kommersialiseringsförmåga eller om efterfrågan utvecklas svagare än väntat kan tillväxten bli lägre än i prognosen.

Värdering

Värderingen av QleanAir baseras på en multipelansats där estimerad EBIT för år 2028 utgör utgångspunkt. Metoden är motiverad av att Bolaget befinner sig i en återhämtningsfas, där den underliggande intjäningsförmågan ännu inte fullt ut återspeglas i historiska resultatnivåer.

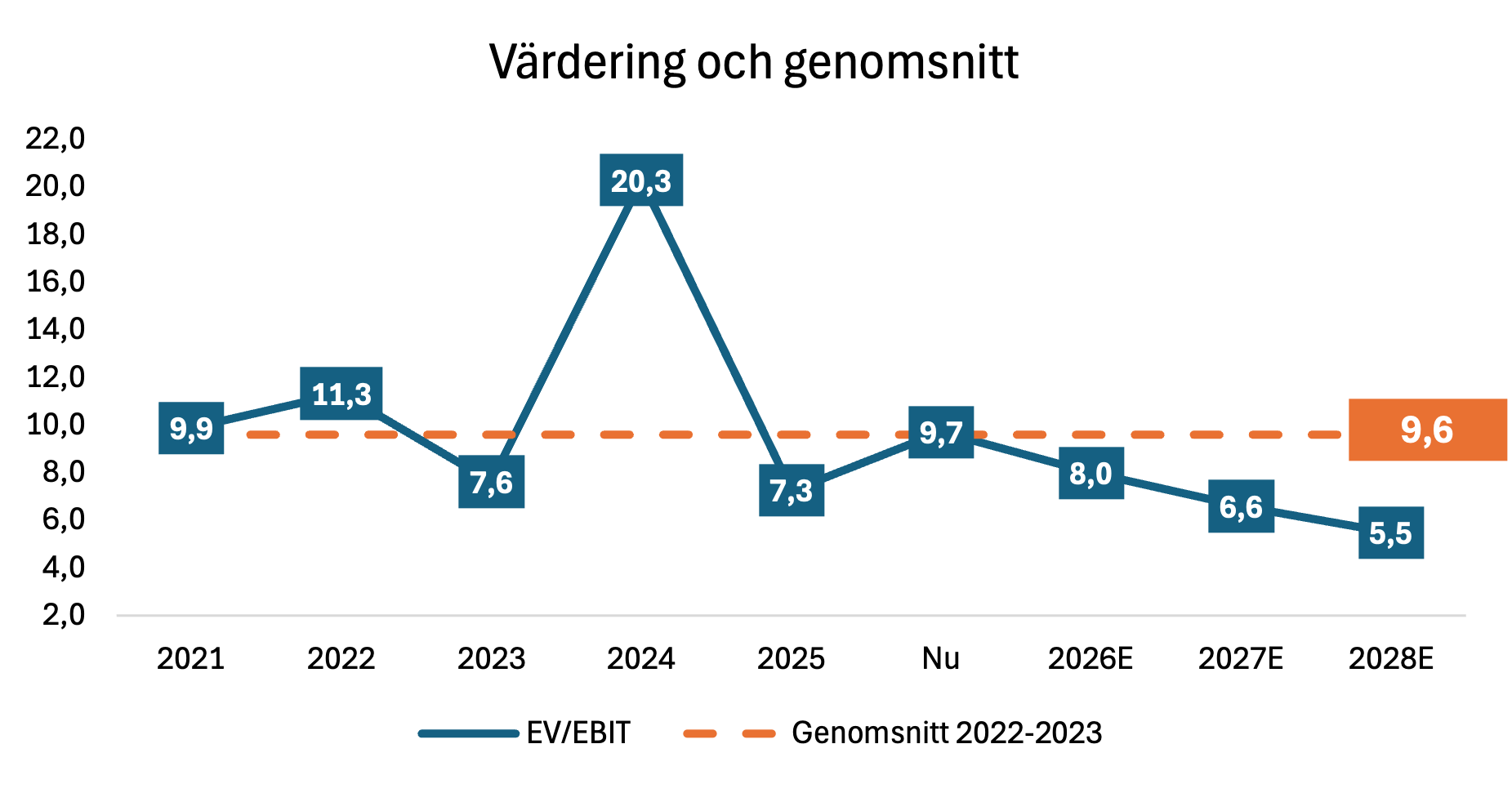

Nuvarande värdering

På innevarande års siffror handlas Bolaget till en EV/EBIT-multipel om cirka 9,7x, vilket är i linje med det historiska snittet om cirka 9,6x. Detta sker trots att resultatnivån under de senaste åren varit pressad, med en EBIT-marginal om 3 % 2024 och 9 % 2025.

Den tydliga förbättringen under 2025, där EBIT-marginalen nådde 13 % i det fjärde kvartalet, indikerar att lönsamheten är på väg att normaliseras. Den nuvarande värderingen reflekterar därmed i begränsad utsträckning en återgång till historiskt starkare marginalnivåer.

Multipelantaganden

Tre scenarier tillämpas i värderingen:

Bear scenario: 8,0x EV/EBIT

Base scenario: 9,6x EV/EBIT

Bull scenario: 12,0x EV/EBIT

Samtliga scenarier baseras på samma underliggande prognos. Skillnaden mellan scenarierna utgörs enbart av vilken multipel marknaden antas vara villig att betala för Bolagets intjäning, vilket reflekterar olika grader av förtroende för att marginalförbättringen är uthållig.

Multiplarna utgår från det historiska snittet om cirka 9,6x EV/EBIT, där ett base scenario reflekterar en värdering i linje med historiken, ett bear scenario en viss rabatt och ett bull scenario en premie i ett scenario där Bolaget uppvisar stabil tillväxt och uthålligt högre marginaler.

Kassaflöde och skuld

I takt med att lönsamheten förbättras förväntas kassaflödet stärkas. I modellen antas en årlig amortering om cirka 35 Mkr, i linje med Bolagets kommunikation.

Detta innebär att nettoskulden minskar från cirka 118 Mkr 2025 till omkring 14 Mkr 2028. Skuldreduktionen innebär att företagsvärdet successivt tillfaller aktieägarna, vilket utgör en viktig del av värdeskapandet utöver den operativa resultattillväxten.

Värderingsutfall

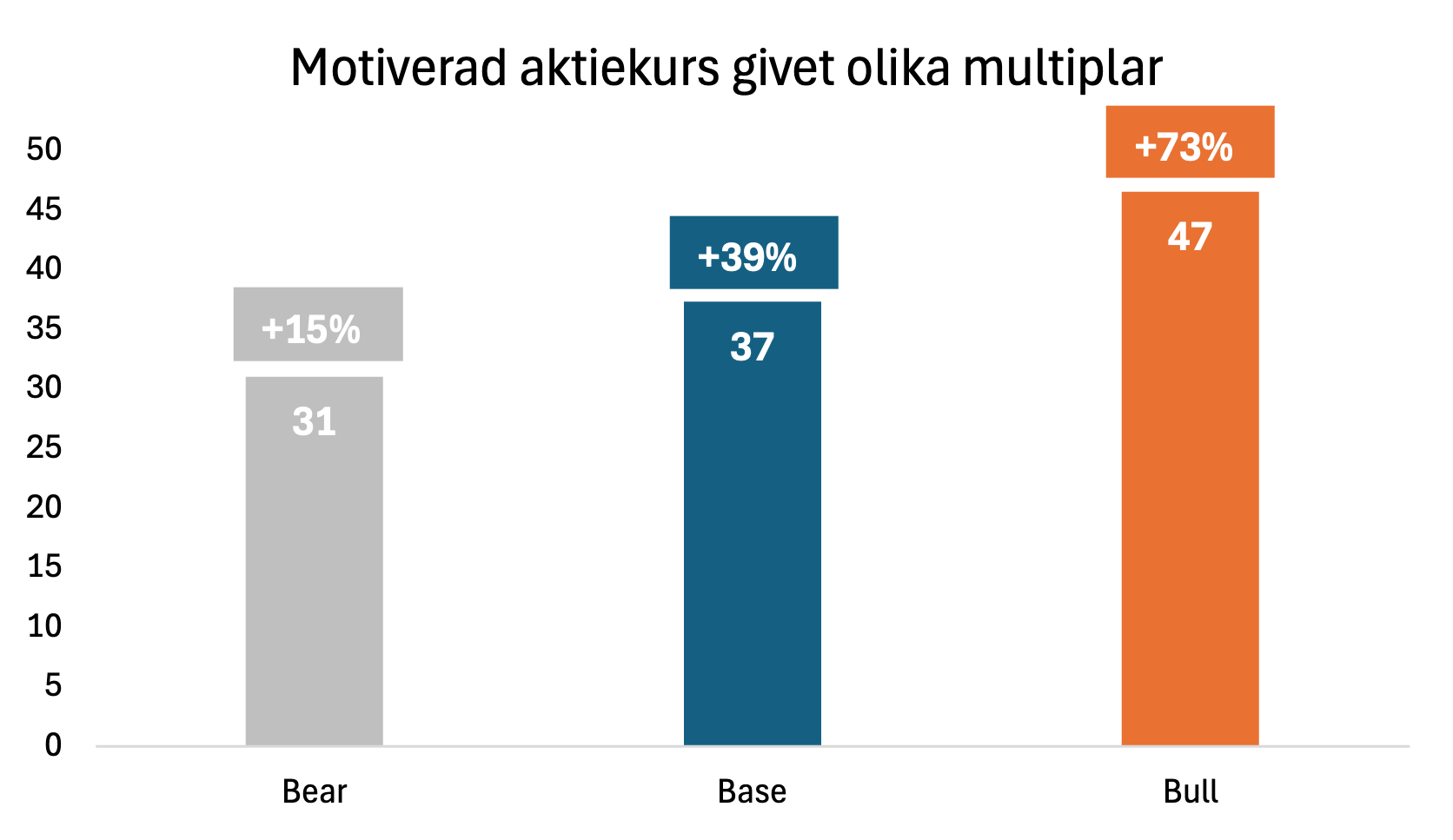

Baserat på estimerad EBIT för 2028 och ovanstående multiplar erhålls följande värden:

Bear scenario: 39 SEK per aktie (31 SEK diskonterat)

Base scenario: 47 SEK per aktie (37 SEK diskonterat)

Bull scenario: 59 SEK per aktie (47 SEK diskonterat)

Diskontering har gjorts med en ränta om 8 %.

Sammanfattning

Trots att Bolaget i dagsläget handlas i linje med historisk värdering på innevarande års resultat, framstår värderingen som betydligt lägre på normaliserad intjäning. Vid nuvarande aktiekurs impliceras en EV/EBIT-multipel om cirka 5,5x på 2028 års estimat.

Uppsidan drivs av en kombination av förbättrad lönsamhet, stabil underliggande efterfrågan och en successiv minskning av nettoskulden. Värdeutfallet är i hög grad kopplat till den operativa utvecklingen, då samtliga scenarier baseras på samma underliggande prognos och inte förutsätter någon multipel-expansion.

Metodnot

Historiska värden (till och med 2025) utgår från faktisk aktiekurs vid respektive periodslut. För prognosperioden (2026-2028) används nuvarande aktiekurs som utgångspunkt vid beräkning av implicita multiplar och värderingsnivåer.

Teknisk Analys

Aktien har befunnit sig i en strukturell nedåttrend sedan 2022, vilket återspeglar den relativt svaga marginalutveckling som följt av ett tufft makroekonomiskt klimat. Kursen handlas för närvarande kring EMA10 på veckografen och visar tecken på att övergå till en långsiktig uppåttrend.