Firefly – Analys

Firefly är väl positionerat för högre tillväxt i takt med att investeringsklimatet förbättras!

Firefly är positionerat för att återgå till högre tillväxt i takt med att investeringsklimatet förbättras. En växande eftermarknadsaffär, god riskspridning och strukturella tillväxtdrivare talar för en successivt förbättrad lönsamhet. Givet den historiska värderingen och Bolagets finansiella mål framstår aktien som attraktiv på nuvarande nivåer.

Bolagsbeskrivning

Firefly (“Firefly” eller “Bolaget”) är en global leverantör av brandskyddssystem för industriella processer och infrastrukturanläggningar. Bolaget utvecklar preventiva brandskyddslösningar som är konstruerade för att tidigt detektera tecken på antändning och hantera dessa innan brand eller explosion uppstår. Med över 50 års erfarenhet inom området har Firefly byggt upp betydande teknisk kompetens och fortsätter att driva teknikutvecklingen inom industriellt brandskydd. Bolaget är internationellt verksamt och finns representerat i de flesta industrialiserade regioner och i fler än 90 länder.

Bolagets system övervakar och skyddar industriella tillverkningsprocesser där brandrisker är särskilt höga, exempelvis inom träbearbetning, mjukpapper, livsmedel och biobränsleproduktion. Lösningarna används även inom infrastruktur, där Firefly levererar brandskydd till bland annat tunnelbanor, järnvägstunnlar och vägtunnlar.

Produktportfölj

Fireflys erbjudande består huvudsakligen av system för gnistdetektering, flamdetektering och automatiserad släckning. Systemen är utformade för att identifiera gnistor, heta partiklar eller lågor i ett tidigt skede av produktionsprocessen och därefter automatiskt aktivera släcksystem innan en brand eller explosion uppstår. Lösningarna integreras ofta direkt i kundernas produktionslinjer och är anpassade efter respektive industriprocess.

Utöver kärnerbjudandet inom preventiva brandskyddssystem erbjuder Firefly även flam- och gasdetektorer under varumärket Omniguard samt lösningar för brand- och gasdetektering i tunnel- och infrastrukturmiljöer under varumärket Sentio. Detta breddar exponeringen mot både industriella processmiljöer och mer nischade säkerhetsapplikationer.

Konkurrens

Marknaden för industriella brandskyddssystem består av ett antal specialiserade aktörer där Firefly konkurrerar med internationella bolag inom industriell branddetektering, släckning och närliggande säkerhetslösningar. Fireflys konkurrensfördel ligger främst i Bolagets nischade teknologiplattform och långa erfarenhet inom preventiva brandskyddssystem, där systemen ofta integreras direkt i kundernas produktionslinjer.

Bolagets produkter är dessutom certifierade av ett antal externa test- och godkännandeorgan, vilket stärker Fireflys position i upphandlingar och bidrar till höga inträdesbarriärer. I takt med att säkerhetskrav och standardisering ökar inom industrin blir certifieringar och dokumenterad funktionssäkerhet en allt viktigare konkurrensfaktor.

Diversifierad kundbas

Ett centralt bidrag till Fireflys utveckling är Bolagets breda exponering mot olika kundsegment och marknader. Bolaget riktar sig idag till omkring tio olika branscher, där inget enskilt segment står för mer än cirka 15 % av omsättningen. Samtidigt bedöms ungefär två tredjedelar av dessa segment vara relativt okänsliga för konjunktursvängningar.

Försäljningen sker både direkt och via distributörer, vilket gör det möjligt för Firefly att nå en bred internationell kundbas samtidigt som kapitalbindningen i försäljningsorganisationen hålls nere. Modellen ger även flexibilitet att successivt öka den egna närvaron på marknader där potentialen bedöms vara särskilt hög.

Bolaget har även arbetat strategiskt för att uppnå en balanserad geografisk närvaro. Verksamheten är idag fördelad över flera marknadsregioner av liknande storlek, där ingen enskild region svarar för mer än drygt 10 % av omsättningen.

Ett konkret exempel på den geografiska expansionsstrategin är etableringen av Firefly US LLC, som ska arbeta med eftermarknadstjänster på den nordamerikanska marknaden. En starkare lokal närvaro inom service, teknisk support och idrifttagning kan både öka kundnärheten och skapa bättre förutsättningar för ökad systemförsäljning på sikt.

Affärsmodell och serviceintäkter

Därtill utgör eftermarknadsverksamheten en viktig del av affären. Under de senaste åren har service och eftermarknad stått för cirka 25-30 % av omsättningen, och ambitionen är att detta segment ska växa snabbare än koncernen som helhet. Eftermarknaden omfattar bland annat service, reservdelar, uppgraderingar och löpande underhåll av installerade system, vilket skapar återkommande intäkter och stärker kundrelationerna.

Fireflys installerade system har dessutom normalt en lång livslängd om 15-20 år, vilket skapar förutsättningar för långvariga kundrelationer och återkommande intäkter under många år efter den initiala systemleveransen. Det stärker den installerade basens värde och gör eftermarknaden till en central del av affärsmodellen.

Samtidigt är affärsmodellen skalbar då Firefly outsourcar huvuddelen av tillverkningen till underleverantörer, medan Bolaget själva ansvarar för konfigurering, slutmontering och funktionskontroll. Det begränsar behovet av egna produktionsinvesteringar samtidigt som Firefly behåller kontroll över kvalitet och kundanpassning.

När systemen väl installerats i kundernas produktionslinjer blir ett byte av leverantör ofta kostsamt och tekniskt komplext. Detta skapar en viss inlåsningseffekt och bidrar till stabil eftermarknadsförsäljning i form av service, reservdelar och systemuppgraderingar.

Strukturella tillväxtdrivare

Flera långsiktiga trender talar också till Bolagets fördel. Allt fler företag, tillsammans med sina försäkringsgivare, uppmärksammar att Fireflys lösningar för tidig branddetektering i kombination med effektiv släckning kan begränsa produktionsstopp mer effektivt än traditionella metoder. Detta minskar risken för produktionsbortfall och intäktsförluster samtidigt som leveranssäkerheten i just-in-time-flöden stärks gentemot kundernas egna slutkunder.

Efterfrågan drivs inte enbart av kundernas egna säkerhetsambitioner utan även av ett kontinuerligt standardiseringsarbete inom industrin, högre myndighetskrav och ökade krav från försäkringsbranschen. Detta bidrar till att investeringar i brandskydd i ökande grad blir strukturellt nödvändiga snarare än enbart konjunkturdrivna.

Investeringar i brandskydd handlar därför inte enbart om säkerhet utan även om ekonomiska överväganden och leveranspålitlighet. Samtidigt blir det allt tydligare att kunderna i ökande grad efterfrågar skydd för en större del av sina produktionsanläggningar, vilket successivt breddar den adresserbara marknaden.

Den globala marknaden för industriella brandskyddssystem förväntas fortsätta växa under de kommande åren, drivet av ökade säkerhetskrav, högre automatiseringsgrad i industrin samt ökade kostnader för produktionsstopp.

Bolagets breddning av kundsegment har också bidragit till att mildra effekten av konjunktursvängningar inom vissa traditionella kundgrupper. Under 2025 kom en större andel order från stabilare segment såsom återvinning, tissue och livsmedel, vilket delvis kompenserade en svagare utveckling inom exempelvis träbearbetning och boardtillverkning.

Historisk utveckling

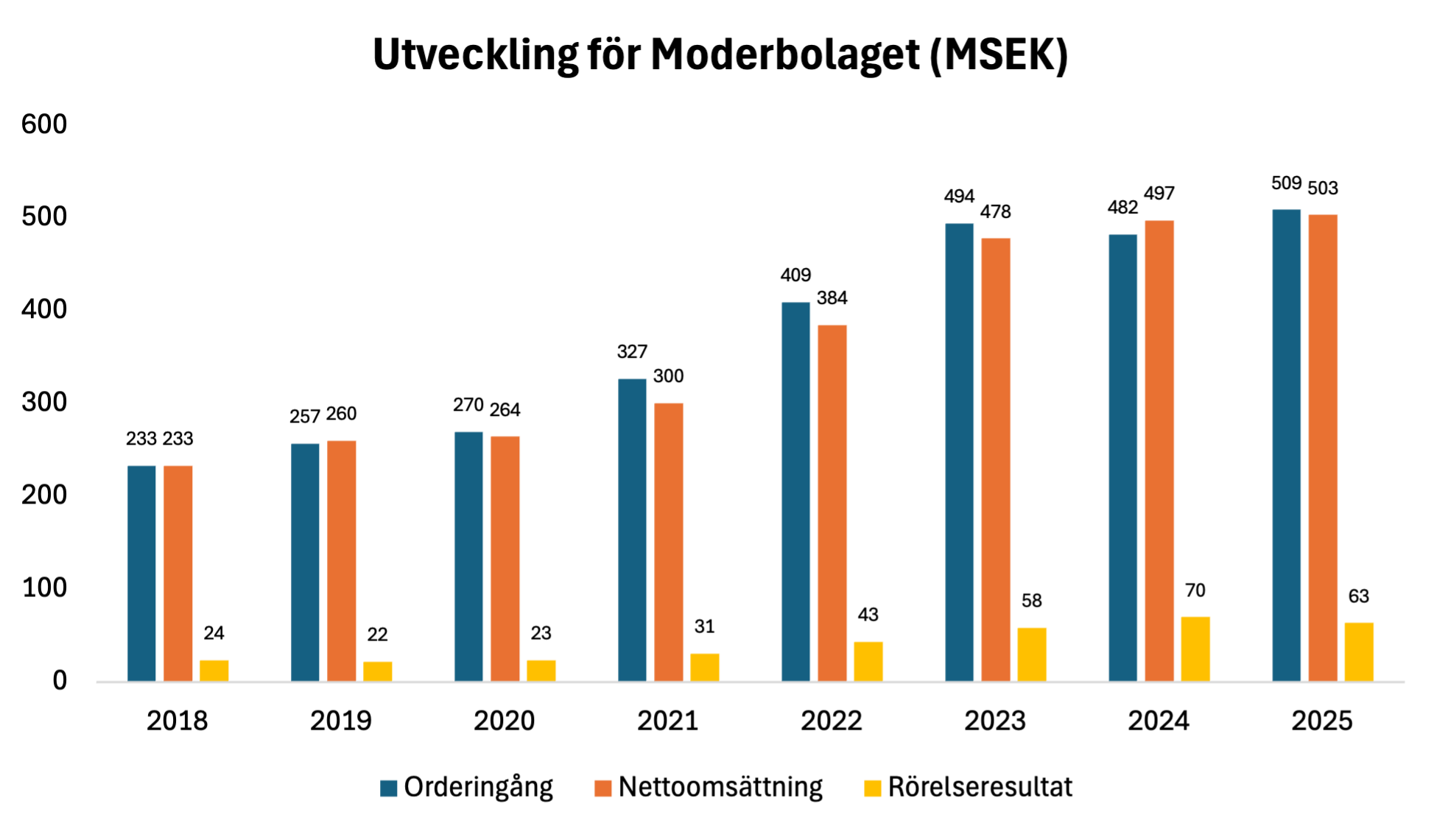

Bolagets historiska utveckling visar en stark tillväxt och successivt förbättrad lönsamhet. Firefly har sedan 2018 ökat omsättningen från 233 MSEK till 503 MSEK, motsvarande en CAGR om 11,6 %. Detta överstiger marknadstillväxten för brandskyddslösningar, vilken uppgår till cirka 6,6 %, och indikerar därmed att Bolaget har lyckats ta marknadsandelar genom konkurrenskraftiga lösningar. Tillväxten har skett parallellt med en tydlig förbättring av lönsamheten, vilket indikerar att Bolaget lyckats skala verksamheten utan motsvarande kostnadsökning.

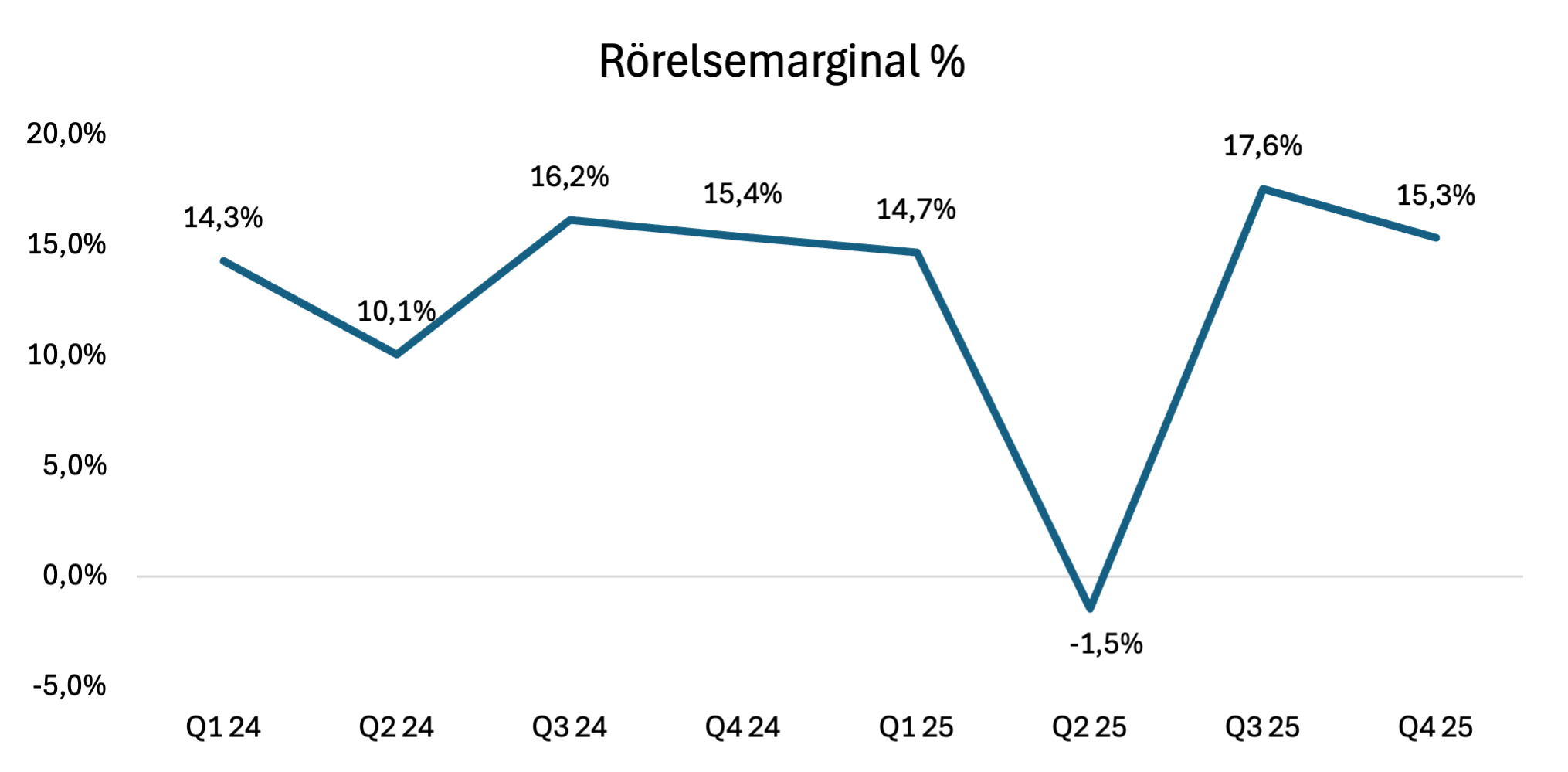

Den senaste kvartalsutvecklingen ger även visst stöd för en fortsatt förbättring i lönsamheten. Efter ett svagare andra kvartal 2025, där rörelsemarginalen tillfälligt blev negativ, återhämtade sig lönsamheten tydligt under årets andra halvår. Rörelsemarginalen uppgick till 17,6 % under tredje kvartalet och 15,3 % under fjärde kvartalet 2025, vilket indikerar en normalisering i takt med att leveranser från orderboken genomförts.

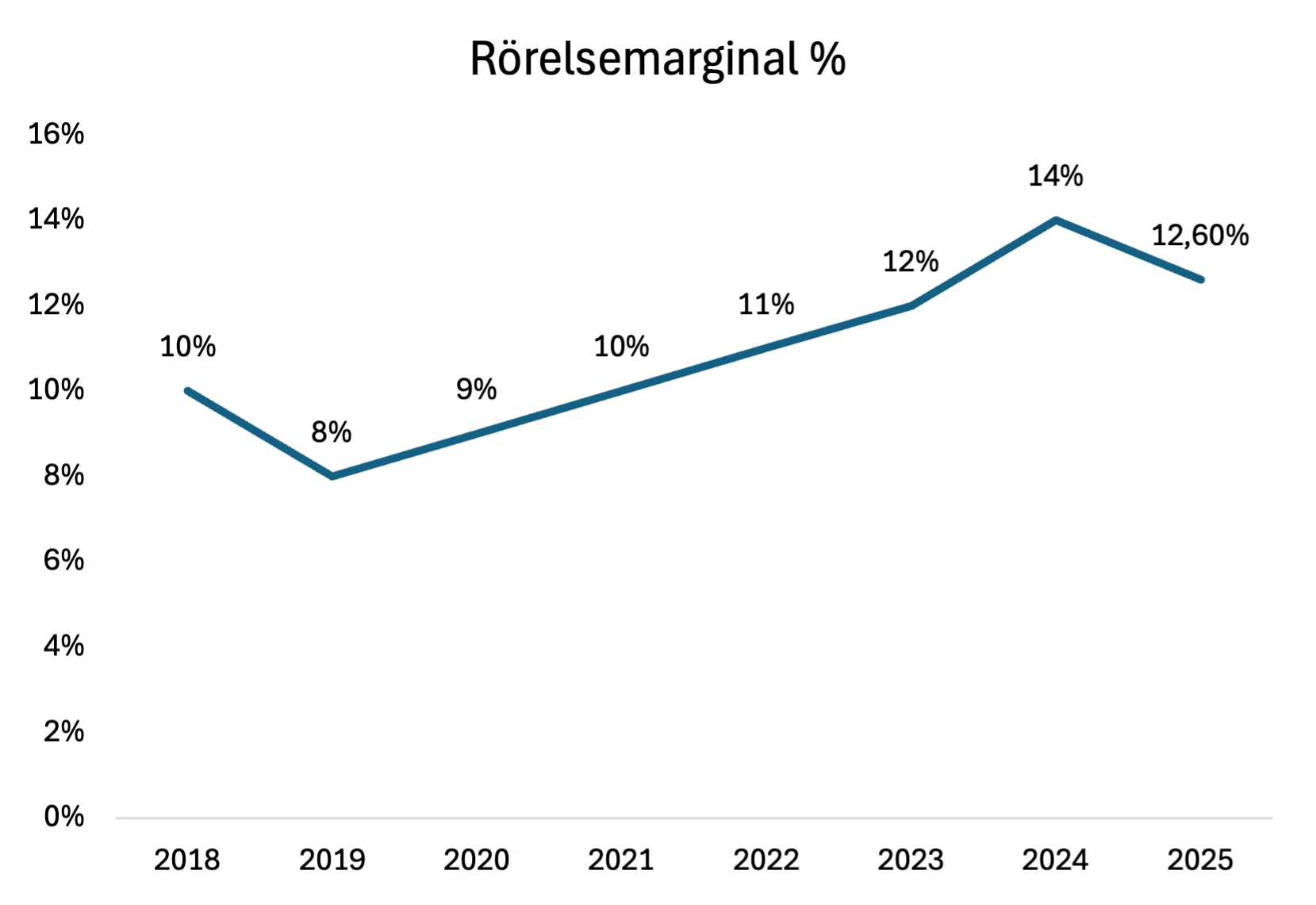

Rörelsemarginalen ökade tydligt mellan 2018 och 2024, från 10 % till 14 %, medan 2025 var något svagare med en rörelsemarginal om 12,6 %. Trots nedgången 2025 ligger marginalen fortsatt över nivåerna före 2023, vilket indikerar en strukturellt förbättrad lönsamhetsprofil.

Bolaget har även fortsatt att renodla verksamheten. I det italienska dotterbolaget avyttrades den del som relaterar till explosionsskydd, samtidigt som ett strategiskt samarbete ingicks med Atex Explosionsschutz. Detta bör på sikt förbättra marginalprofilen i den kvarvarande verksamheten samtidigt som Firefly fortsatt kan erbjuda kunder mer kompletta lösningar genom partnerskap.

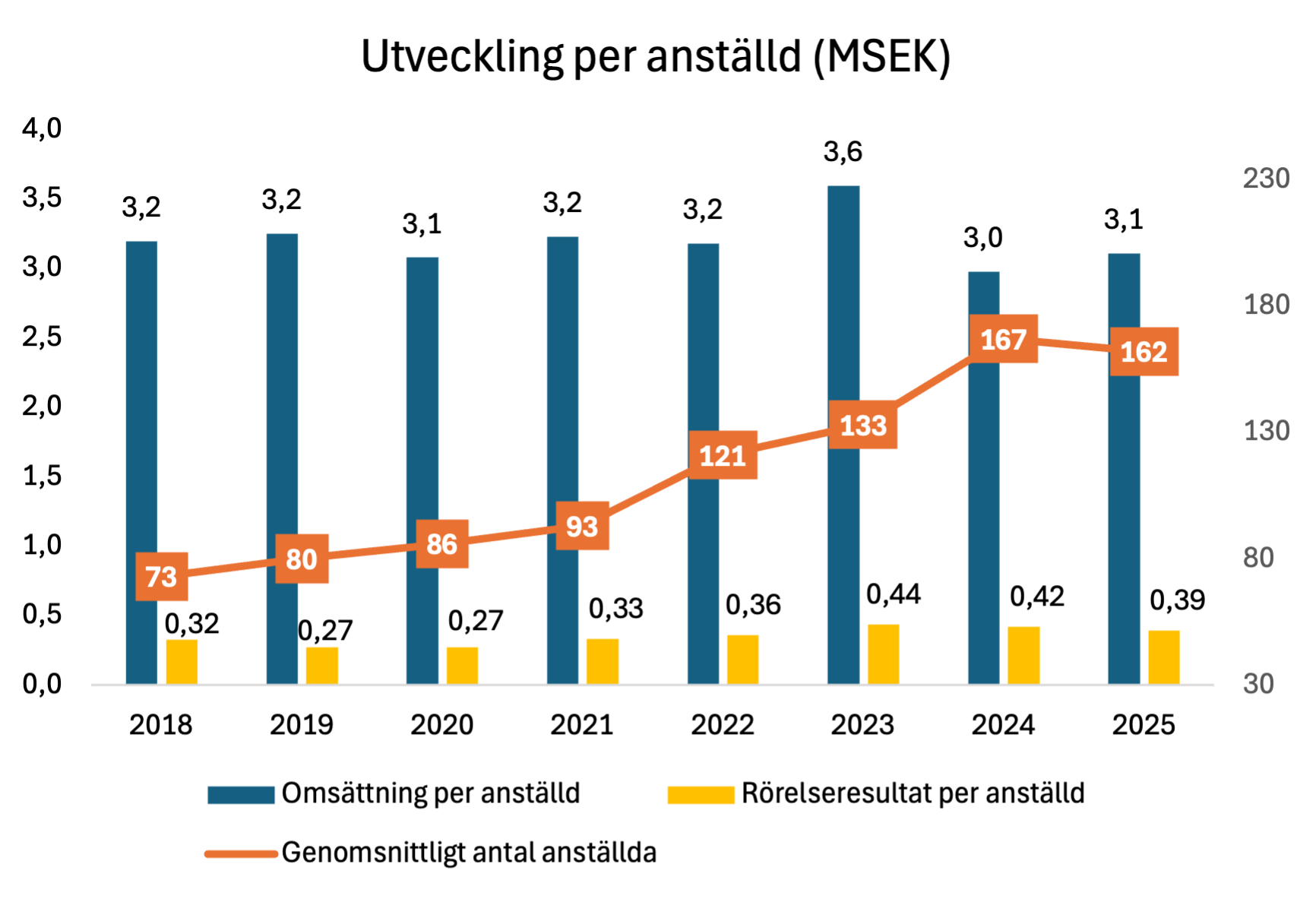

Organisationen har vuxit i takt med verksamheten. Antalet anställda ökade varje år mellan 2018 och 2024, från 73 till 167 personer, men minskade något under år 2025 till 162. Nyrekryteringar har främst skett inom servicesegmentet, vilket står för cirka 25-30 % av den årliga omsättningen och generellt är förknippat med högre marginaler då COGS i regel inte ingår. Segmentet utgör dessutom en plattform för merförsäljning.

Under perioden 2018-2025 uppgick den genomsnittliga omsättningen per anställd (“GOPA”) till 3,2 MSEK, medan det genomsnittliga rörelseresultatet per anställd (“GRPA”) uppgick till 0,35 MSEK. Bortsett från ett extraordinärt starkt år 2023, då GOPA uppgick till 3,6 MSEK, har nivån varit relativt stabil över tid. GRPA har däremot uppvisat en tydligt positiv trend sedan 2018, från 0,32 MSEK till 0,39 MSEK år 2025. Detta kan delvis förklaras av att en större andel av personalstyrkan utgörs av servicepersonal, vilket generellt är förknippat med högre lönsamhet per anställd eftersom COGS ofta inte ingår.

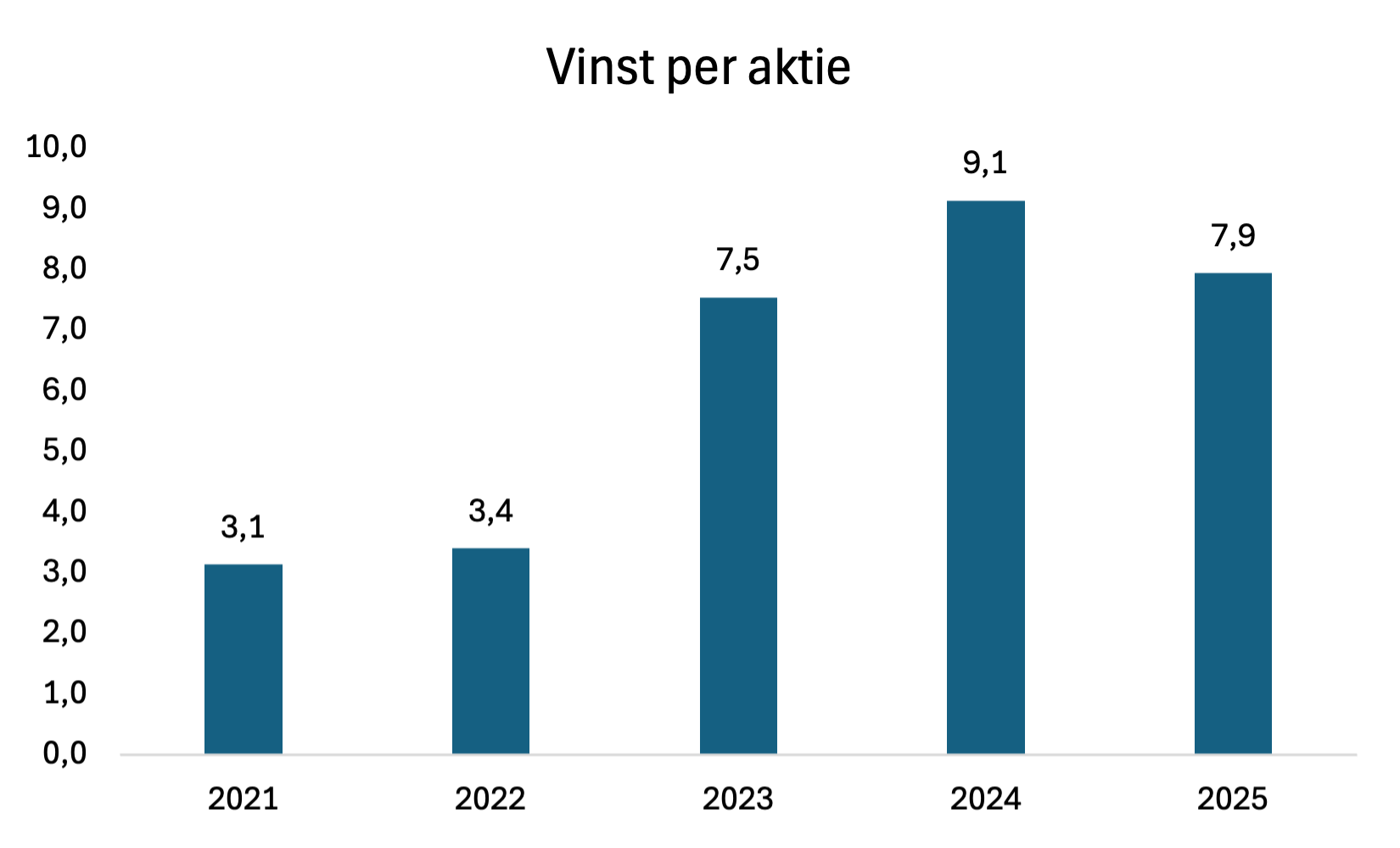

Vinst per aktie har utvecklats starkt under perioden och speglar den förbättrade lönsamheten i verksamheten. Mellan 2021 och 2024 ökade vinsten per aktie från 3,1 SEK till 8,1 SEK, följt av en viss normalisering under 2025 i takt med den svagare marginalutvecklingen.

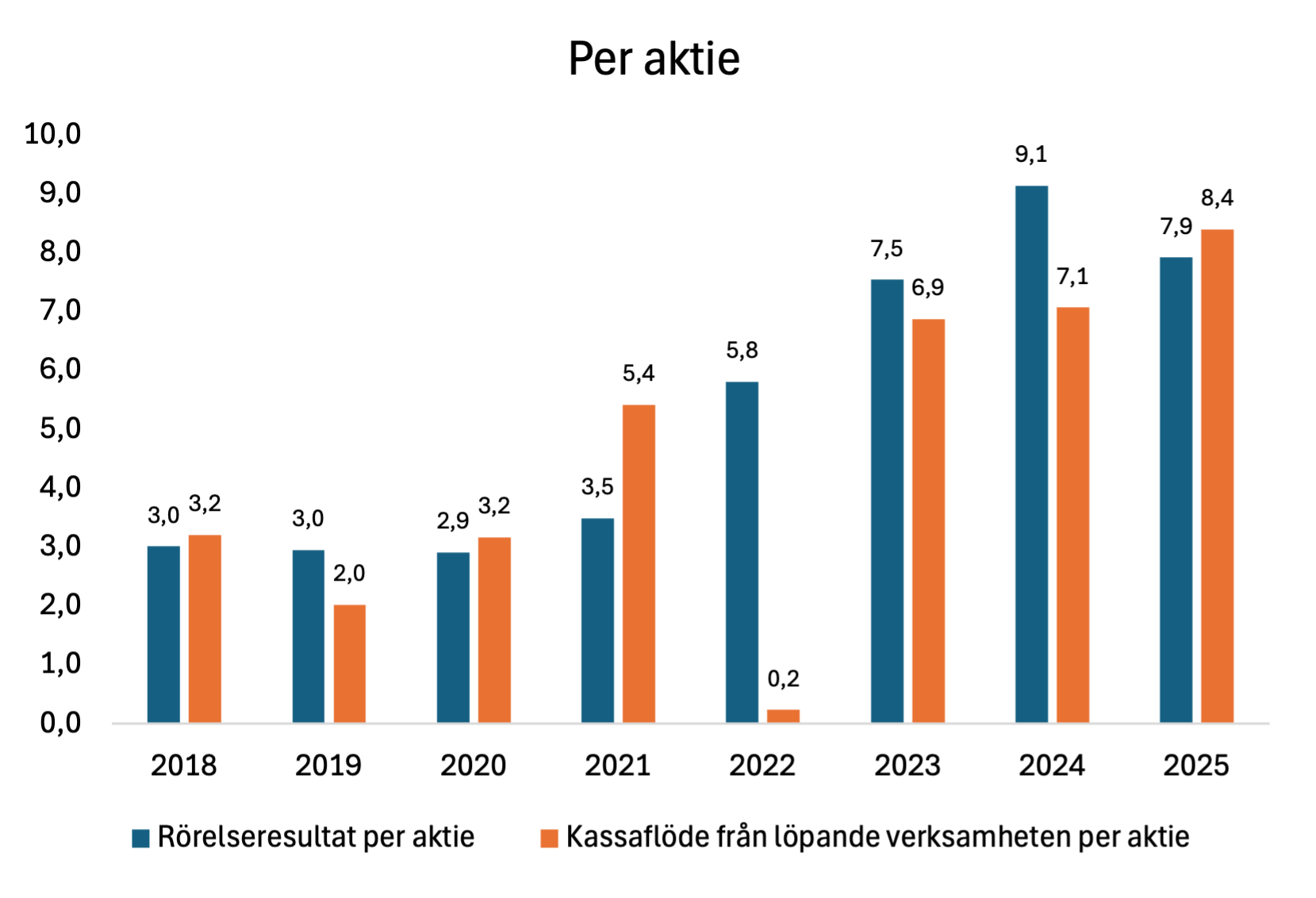

Rörelseresultat per aktie och kassaflöde från den löpande verksamheten per aktie följer en liknande utveckling över tid, vilket tyder på en god kassakonvertering där en stor del av resultatet omsätts i kassaflöde.

Kassakonverteringen har historiskt varit stabil. Under 2025 uppgick kassaflödet från den löpande verksamheten till cirka 80 % av rörelseresultatet, vilket ligger i linje med Bolagets historiska nivåer och indikerar en relativt kapital-lätt affärsmodell.

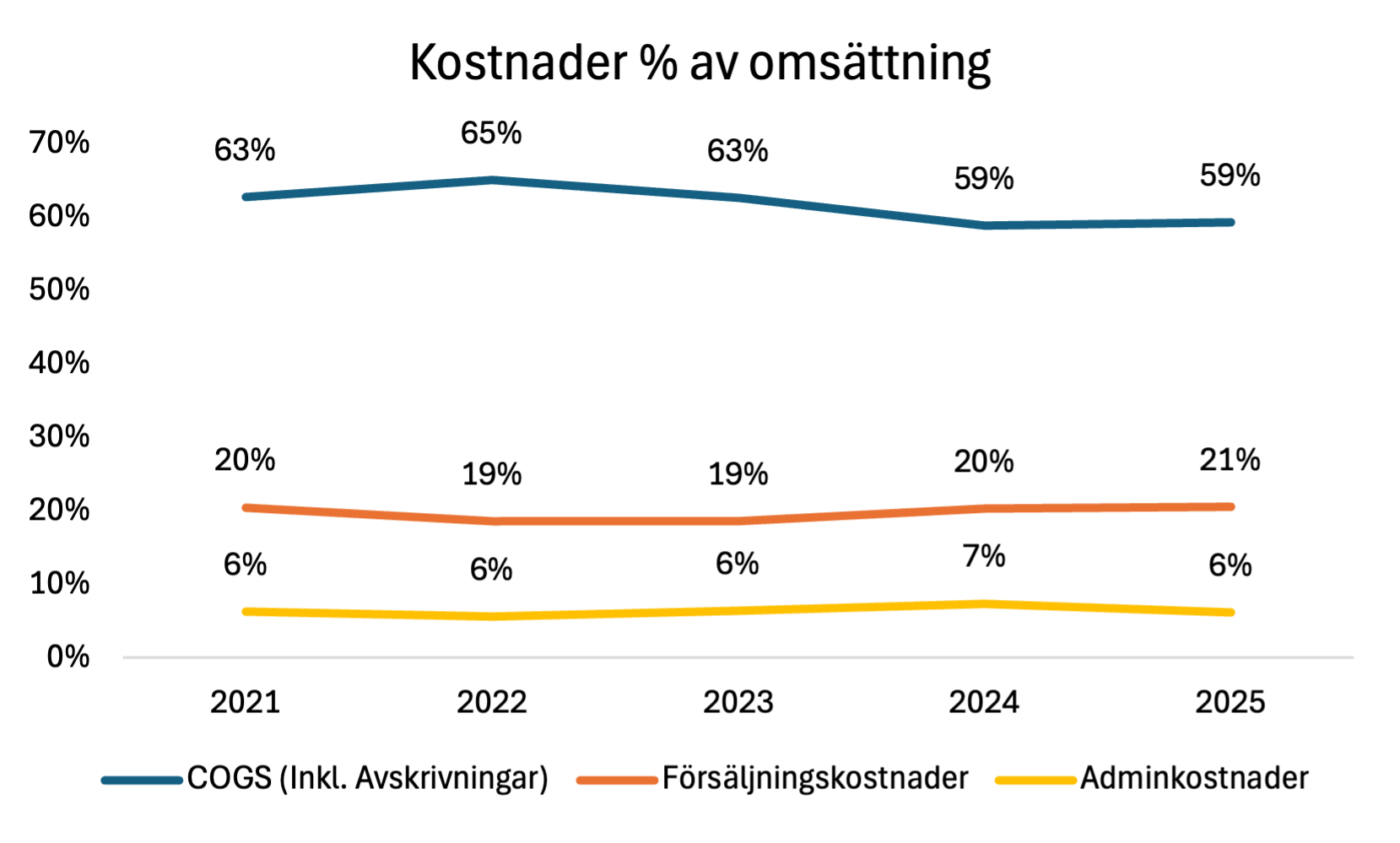

Bruttomarginalen har förbättrats sedan inflationsåren. Den ökade från 37 % år 2021 till 41 % år 2025. Förbättringen förklaras sannolikt inte enbart av ett mer stabilt kostnadsläge utan även av ett stärkt förhandlingsläge i takt med att Bolagets försäljning har ökat. Firefly har dessutom arbetat aktivt med att diversifiera antalet underleverantörer, vilket kan ha bidragit till bättre inköpsvillkor. Den stabila kostnadsstrukturen tyder på god kostnadskontroll trots ökande verksamhetsvolymer.

Den årliga tillväxttakten i omsättning har dock avtagit sedan 2023, då tillväxten uppgick till 31 %, för att uppgå till endast 1 % under 2025. Detta kan förklaras av flera faktorer. Första halvan av år 2025 präglades av ett mer utmanande makroekonomiskt klimat, där införandet av amerikanska tullar bidrog till ökad osäkerhet. Även om Firefly har begränsad direkt exponering mot Nordamerika har osäkerheten påverkat Bolaget indirekt genom mer avvaktande investeringsbeslut hos kunder. Vidare har delar av kundbasen genomgått en svagare period, särskilt inom papper och träbearbetning. Den snabba förstärkningen av den svenska kronan har också haft en negativ påverkan.

Samtidigt har dessa faktorer i stor utsträckning legat utanför Bolagets kontroll. Firefly rapporterar en fortsatt hög offertvolym, vilken förväntas konverteras till affärer i takt med att kundernas investeringsvilja återhämtar sig. Parallellt arbetar Bolaget aktivt med att bredda både den geografiska närvaron och de industrisegment som adresseras. Firefly är idag verksamt i cirka 90 länder och inget enskilt segment står för mer än 15 % av omsättningen. Servicesegmentet utgör dessutom en betydande tillväxtpotential. För helåret 2025 svarade det för cirka 30 % av omsättningen, men har potential att öka ytterligare samtidigt som det skapar möjligheter för merförsäljning.

Finansiell prognos och värdering

Prognosen utgår i huvudsak från Bolagets egna finansiella mål, vilka inkluderar en årlig omsättningstillväxt om 15 % samt en rörelsemarginal om 15 %. I den aktuella prognosen antas en något starkare utveckling än Bolagets långsiktiga mål, där både tillväxt och lönsamhet gradvis förbättras under prognosperioden.

Prognosen stöds även delvis av den senaste kvartalsutvecklingen. Under andra halvåret 2025 förbättrades lönsamheten tydligt, där rörelsemarginalen uppgick till 17,6 % i tredje kvartalet och 15,3 % i fjärde kvartalet. Detta indikerar att marginalen i större utsträckning återgått till historiska nivåer efter en svagare period tidigare under året.

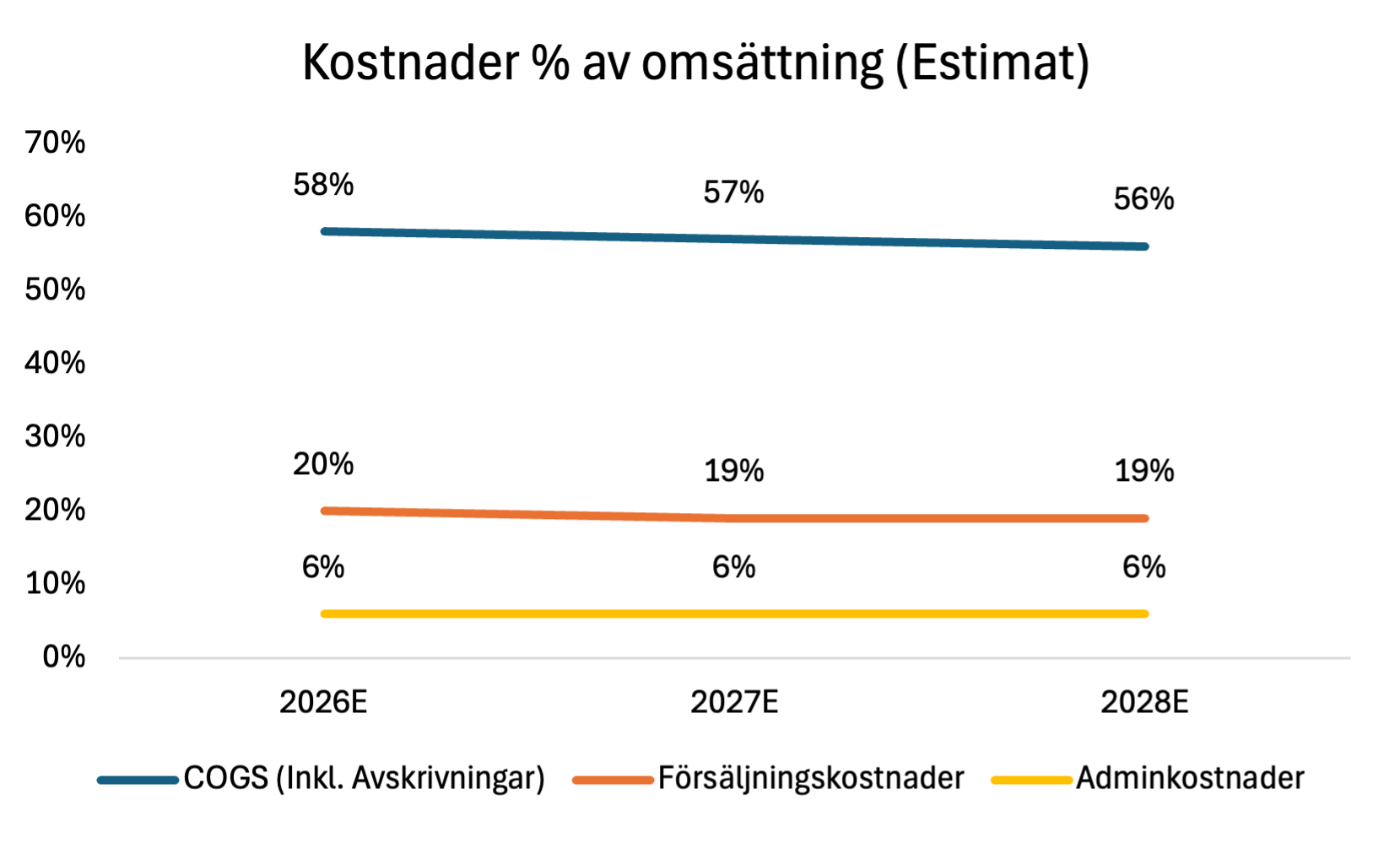

Bruttomarginalen förväntas stärkas successivt från 42 % år 2026 till 44 % år 2028. Detta drivs främst av en högre andel serviceintäkter samt förbättrad skala i verksamheten. Samtidigt antas kostnadsbasen utvecklas positivt, där kostnad för sålda varor successivt minskar från 58 % till 56 % av omsättningen. Förbättringen förklaras även av Bolagets arbete med att diversifiera leverantörsbasen, vilket förväntas stärka inköpspositionen och möjliggöra mer fördelaktiga inköpsvillkor i takt med ökade volymer. Försäljningskostnader förväntas minska från 20 % till 19 %, vilket reflekterar ökad skala i organisationen och en större andel återkommande affärer från befintliga kunder. Administrativa kostnader antas vara stabila omkring 6 % av omsättningen.

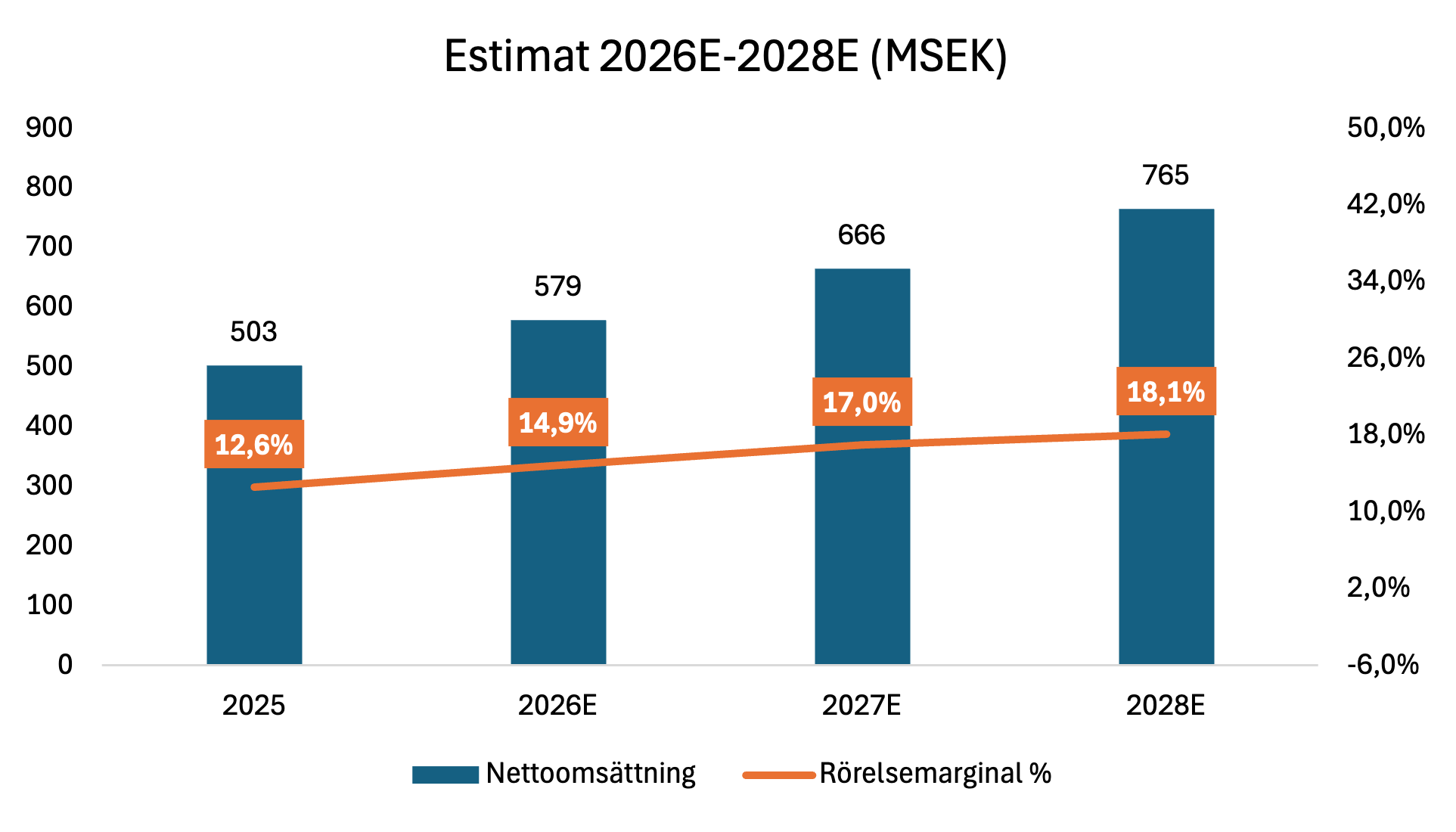

Denna utveckling medför att rörelsemarginalen gradvis estimeras öka från 14,9 % år 2026 till 18,1 % år 2028, medan vinstmarginalen förbättras från 11,2 % till 13,8 % under samma period. Resultatet efter skatt förväntas därmed öka från 65 MSEK år 2026 till cirka 106 MSEK år 2028.

Tillväxtantagandena stöds av flera strukturella faktorer. Bolaget fortsätter att bredda sin kundbas både geografiskt och segmentmässigt, samtidigt som marknadstrender såsom ökade säkerhetsregleringar och högre krav från försäkringsbolag driver investeringar i industriella brandskyddssystem. Därtill har det makroekonomiska klimatet förbättrats sedan inflationsåren 2022-2023, där lägre räntor och stabilare kostnadsnivåer väntas bidra till att industribolag åter ökar sina investeringsnivåer.

Bolaget rapporterar samtidigt en fortsatt hög offertvolym, vilket enligt ledningen indikerar en stabil underliggande efterfrågan. Om konverteringsgraden av offerter bibehålls på historiska nivåer finns förutsättningar för fortsatt tillväxt under kommande år.

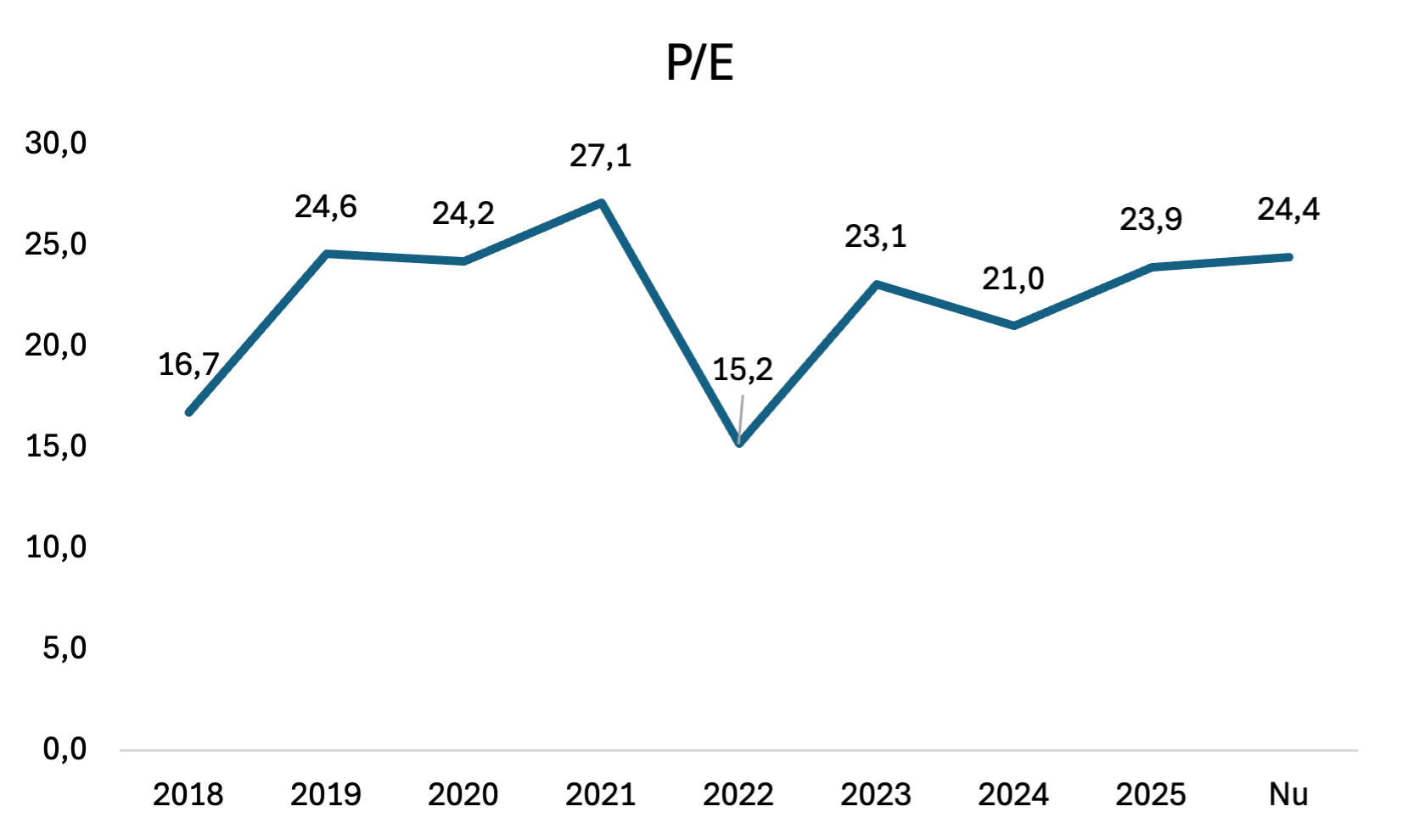

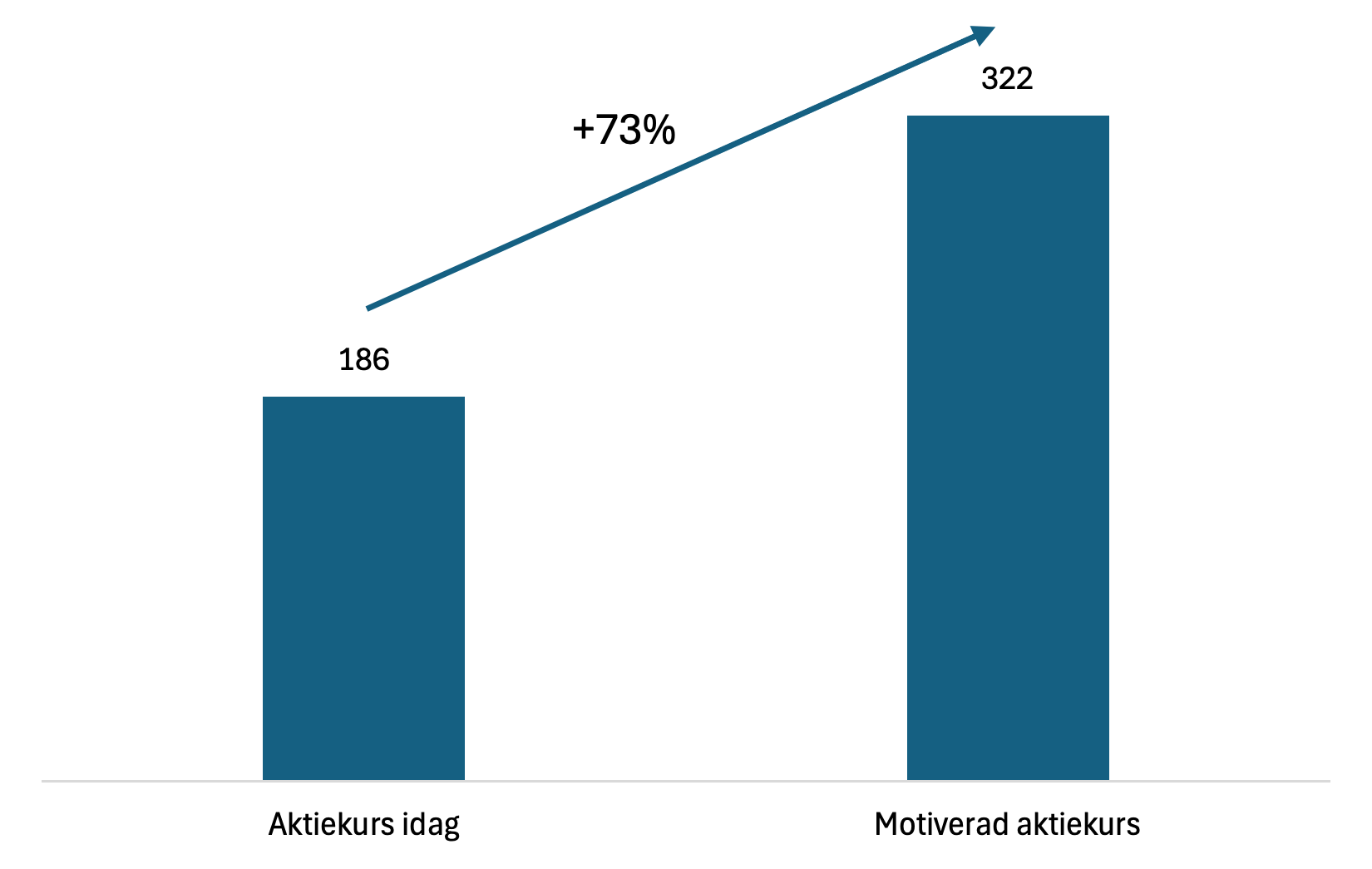

Värderingen baseras på Bolagets historiska multipel. Under perioden 2018-2025 har Firefly handlats till en medianmultipel om P/E 23,9. Baserat på prognosen för 2028 motsvarar nuvarande aktiekurs en implicerad multipel om cirka P/E 10,4.

Genom att applicera en målmultipel om P/E 23,9 på prognostiserad vinst år 2028 och diskontera detta tre år tillbaka med ett avkastningskrav om 10 % erhålls ett motiverat värde som implicerar cirka 73 % uppsida från dagens nivå.

Sammantaget bedöms Firefly vara väl positionerat för att återgå till högre tillväxt i takt med att investeringsklimatet förbättras. En växande eftermarknadsaffär, god riskspridning och strukturella tillväxtdrivare talar för en successivt förbättrad lönsamhet. Givet den historiska värderingen och Bolagets finansiella mål framstår aktien som attraktiv på nuvarande nivåer.

Risker

Risker i prognosen inkluderar en svagare industrikonjunktur som kan påverka investeringsviljan hos kunder inom processindustrin. Vidare kan valutafluktuationer påverka resultatet negativt, vilket syntes under 2025 då förstärkningen av den svenska kronan hade en negativ effekt på rörelseresultatet. En långsammare expansion av serviceaffären än förväntat kan också begränsa marginalförbättringen. Därtill finns en risk att en lägre konvertering av offertstocken fördröjer den förväntade tillväxtåterhämtningen.

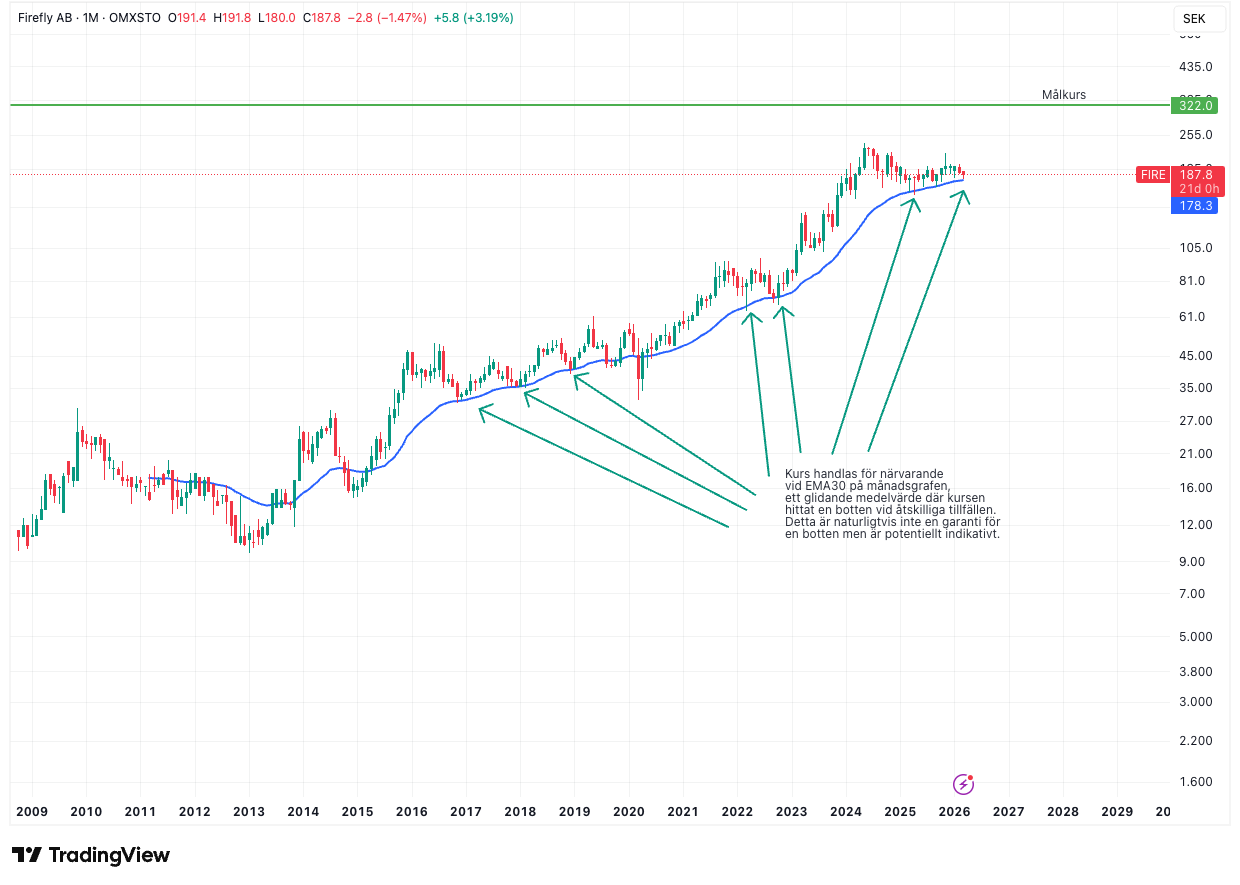

Teknisk analys

På månadsgrafen framgår att Firefly sedan 2013 i huvudsak har handlats i en långsiktig uppåttrend ovanför EMA30, med ett kort trendbrott i samband med Covid-19-kraschen. Nedgången följdes dock relativt snabbt av en återgång till den långsiktiga uppåttrenden. Kursuppgången sammanfaller med en kontinuerligt stigande omsättning och vinst per aktie under perioden.

Aktien handlas nu åter i närheten av EMA30 efter en period av konsolidering, vilket ligger i linje med tidigare perioder i aktiens historik. Konsolideringen kan delvis förklaras av att värderingen behövde normaliseras i takt med att kursen stigit snabbt under tidigare år, samtidigt som marginalen temporärt försvagades under första halvan av 2025.