Marknadsbrev 26-02-27

SaaS-relaterade bolag pressade under inledningen av veckan.

Veckan har präglats av svängningar, vilket ligger i linje med utvecklingen under de senaste veckorna. Nyheterna om Anthropics senaste Claude-släpp, tillsammans med Citrini Researchs blogginlägg om de potentiella konsekvenserna, bidrog till att pressa mjukvarubolag, och i synnerhet SaaS-relaterade bolag, under inledningen av veckan.

Kurserna har därefter återhämtat sig något, även om de långsiktiga trenderna inom utvalda delar av sektorn fortsatt framstår som utmanande.

Detta till trots handlas det mjukvarutunga Nasdaq fortsatt i en långsiktig uppåttrend, samtidigt som mer hårdvarutunga index befinner sig i tydliga och starka uppåt-trender. Diskrepansen mellan svenska large cap och small cap kvarstår, medan motsatt förhållande gäller i USA, där small cap för närvarande utvecklas starkare än large cap.

PE-relaterade aktier har, likt SaaS-relaterade bolag, utvecklats svagt den senaste tiden. Detta kan sannolikt förklaras av dels den genomsnittliga SaaS-exponeringen om cirka 15 procent, dels nyheterna kring Blue Owls senaste agerande.

SaaS-exponeringen är särskilt känslig då innehaven ofta är högt belånade, vilket förstärker risken om affärsmodellen i praktiken skulle påverkas negativt av den senaste AI-utvecklingen.

Blue Owls private credit-fond, som stängde möjligheten för investerare att göra uttag, kan visa sig vara en isolerad händelse begränsad till bolaget och dess kunder. Samtidigt finns en risk att det uppfattas som en signal om bredare problem i segmentet. Osäkerheten kring detta förefaller ha bidragit till spridningseffekter och ökad försiktighet även i andra PE-relaterade aktier.

Även om hotbilden mot SaaS-relaterade bolag har fått störst genomslag i nyhetsflödet, har en potentiellt mer betydelsefull utveckling skett i den amerikanska tioårsräntan. Denna har rört sig sidledes under flera år men visar nu tecken på att bryta ned. Om utvecklingen består kan det få konsekvenser för såväl dollarn som aktieindex och metaller.

Det är inte ovanligt att makrobilden är svårtolkad. Marknadsrörelser sker sällan linjärt och korrelationer är sällan stabila över tid. Det övergripande globala temat är dock att penningpolitiken i dag är mer expansiv än under perioden 2021 till 2023, men samtidigt mindre expansiv än under 2019 till 2020.

Vidare har den amerikanska administrationen tydligt signalerat en ambition om lägre räntor och en svagare dollar. Lägre räntor syftar till att minska hushållens finansiella kostnader, medan en svagare valuta skulle stärka konkurrenskraften för den amerikanska exportindustrin.

Båda dessa inriktningar sammanfaller dessutom med ambitionen att återuppbygga en industriell bas i USA. En sådan utveckling tenderar att öka efterfrågan på råvaror och metaller. Ovan nämnt utgör en av flera möjliga förklaringar till den trend som kan observeras i metaller generellt, och i ädelmetaller i synnerhet.

Graferna nedan är innan amerikansk öppning, varför situationen kan ha förändrats.

Amerikanska index

S&P (Veckograf)

Mot bakgrund av de relativt dystra nyheterna om bolag som missar sina estimat och den så kallade ”SaaS-kollapsen” är det anmärkningsvärt att den långsiktiga uppåttrenden i S&P 500 fortsatt är intakt. Indexet handlas i skrivande stund över EMA10.

Nasdaq (veckograf)

Nasdaq handlas visserligen under EMA10, men fortsatt över EMA30, vilket innebär att den långsiktiga uppåttrenden i nuläget inte kan anses bruten. Detta är möjligen ännu mer anmärkningsvärt än utvecklingen i S&P 500, då Nasdaq i hög grad domineras av de bolag som haft det motigt den senaste tiden. En bidragande faktor är att Nvidia fortsatt har stått emot nedgången.

RUT (Veckograf)

Det amerikanska småbolagsindexet handlas en bit över tidigare etablerade breakout-nivåer samt över EMA10, vilket indikerar relativ styrka gentemot storbolagsindex. Detta står i kontrast till utvecklingen i Sverige, där small cap utvecklats svagare än large cap.

En möjlig, om än spekulativ, förklaring är att marknaden i ökande grad prisar in toppande amerikanska långräntor, tio år och längre. Det skulle i så fall minska finansieringskostnaderna för de bolag som är mest räntekänsliga på marginalen, särskilt småbolag.

Om detta är den drivande faktorn återstår att se, men i nuläget finns det inget i prisutvecklingen som motsäger den rådande trendstyrkan.

Svenska index

OMXSPI

OMXSPI uppvisar relativ styrka gentemot såväl amerikanska index som råvaror. Indexet handlas för närvarande en bit över EMA10, vilket innebär att en kortsiktig rekyl inte vore förvånande. Samtidigt tenderar starkt momentum att generera fortsatt momentum, varför ett omedelbart nedställ inte är givet.

First North (Veckograf)

Sverige uppvisar en tydlig kontrast gentemot USA, där det i stället är småbolagsindex som visar relativ svaghet. Orsakerna är svåra att entydigt fastställa. En möjlig förklaring är att ett stort antal bolag noterades under 2020 till 2021 i en miljö med extremt låga räntor. En del av dessa bolag höll sannolikt lägre kvalitet, vilket i dag kan bidra till att tynga indexets utveckling.

Amerikansk dollar och 10-årsränta

DXY (Veckograf)

Dollarn försökte för ett antal veckor sedan bryta ned, men studsade i stället upp och straffade därmed de aktörer som etablerade korta positioner vid breakout-nivån. Detta är ett relativt vanligt mönster, där en till synes tydlig teknisk signal övergår i att lösa ut stop losses för nyetablerade positioner, innan kursen därefter vänder ned igen.

I dagsläget testar dollarn EMA10 underifrån. Huruvida kursen lyckas etablera sig över denna nivå eller inte kommer sannolikt att få betydande implikationer för de globala finansmarknaderna.

Den övergripande riskaptiten tenderar att öka i perioder av dollarförsvagning, vilket till stor del kan förklaras av lägre globala finansieringskostnader via dollardenominerad upplåning.

US 10Y (Veckograf)

Den amerikanska tioårsräntan uppvisar i ökande grad tecken på att vara på väg att bryta ned. Sedan 2023 har en toppformation utvecklats, med en relativt tydlig head and shoulders-struktur.

Om denna trend bekräftas kan det få breda konsekvenser. En minskad räntespread gentemot andra valutor skulle kunna pressa dollarn genom svagare incitament för carry trade. Samtidigt skulle lägre långräntor bidra till lägre finansieringskostnader vid nyupptagna lån samt en lägre genomsnittlig WACC för aktier.

Utvecklingen är därmed värd att följa noggrant. Den främsta brasklappen är att en räntenedgång som drivs av förväntningar om en kommande lågkonjunktur skulle förändra implikationerna avsevärt.

Metallar och råvaror

Utöver de tidigare nämnda resonemangen kring dollarn och tioårsräntan, vilka i sig påverkar metaller, kan de starka trenderna även förklaras av utbudsunderskott i flera metaller. Att öka produktionen eller att utveckla en ny gruva är förknippat med betydande capex. Sådana investeringar förutsätter i regel mer långvariga och tydliga pris- och efterfrågetrender innan bolagen är beredda att fatta investeringsbeslut.

Varje metall har sin egen utbuds- och efterfrågesituation. Bland de mest aktuella i dag återfinns koppar och silver. Den förstnämnda är nära sammankopplad med och en förutsättning för den gröna omställningen, medan silver i dag utgör en avgörande faktor för utbyggnaden av solkraft, där solpaneler står för närmare 50 procent av den totala efterfrågan.

Utöver detta fungerar silver som ett komplement till guld och kan i viss utsträckning även betraktas som en valuta.

Allt ovanstående bidrar till att öka efterfrågan på metaller generellt, samtidigt som ett ökat utbud är förknippat med höga kostnader och regulatoriska hinder. Följden blir stigande priser till dess att tillräckligt omfattande investeringar genomförs och marknaden därigenom tillförs det utbud som efterfrågas, varpå en ny jämvikt kan etableras.

Resonemanget gäller för samtliga basmetaller och de flesta ädelmetaller, med undantag för guld och i viss mån silver, platina och palladium. Guld i synnerhet bör snarare betraktas som en valuta än analyseras utifrån sina industriella egenskaper, såsom dess ledningsförmåga, vilken för övrigt är svårslagen.

Som valuta fungerar guld som en säkring mot fiatvalutor vars utbud kontinuerligt ökar, eller som under senare år har accelererat, ofta för att hantera problem som i grunden borde lösas politiskt men i stället hanteras monetärt.

En sannolik utlösande faktor för guldets återtagna roll som valuta var när USA frös tillgången till Rysslands finansiella tillgångar, i synnerhet landets innehav av amerikanska statspapper. EU följde därefter upp med liknande signaler. Även om åtgärderna hade och har tydliga politiska motiv, bidrog de sannolikt till att öka både rysk och andra staters efterfrågan på guld.

Frågan som rimligen bör ha ställts är: om de kan frysa ryska tillgångar, varför skulle de inte kunna frysa våra. Länder som sannolikt resonerade i dessa banor inkluderar Kina, Indien, Saudiarabien och Iran, bland andra.

Om man därtill beaktar den amerikanska statens ansträngda finansiella situation, samtidigt som administrationen öppet uttryckt en vilja att se en svagare dollar, framstår innehav av amerikanska statspapper som mindre attraktiva i jämförelse med guld.

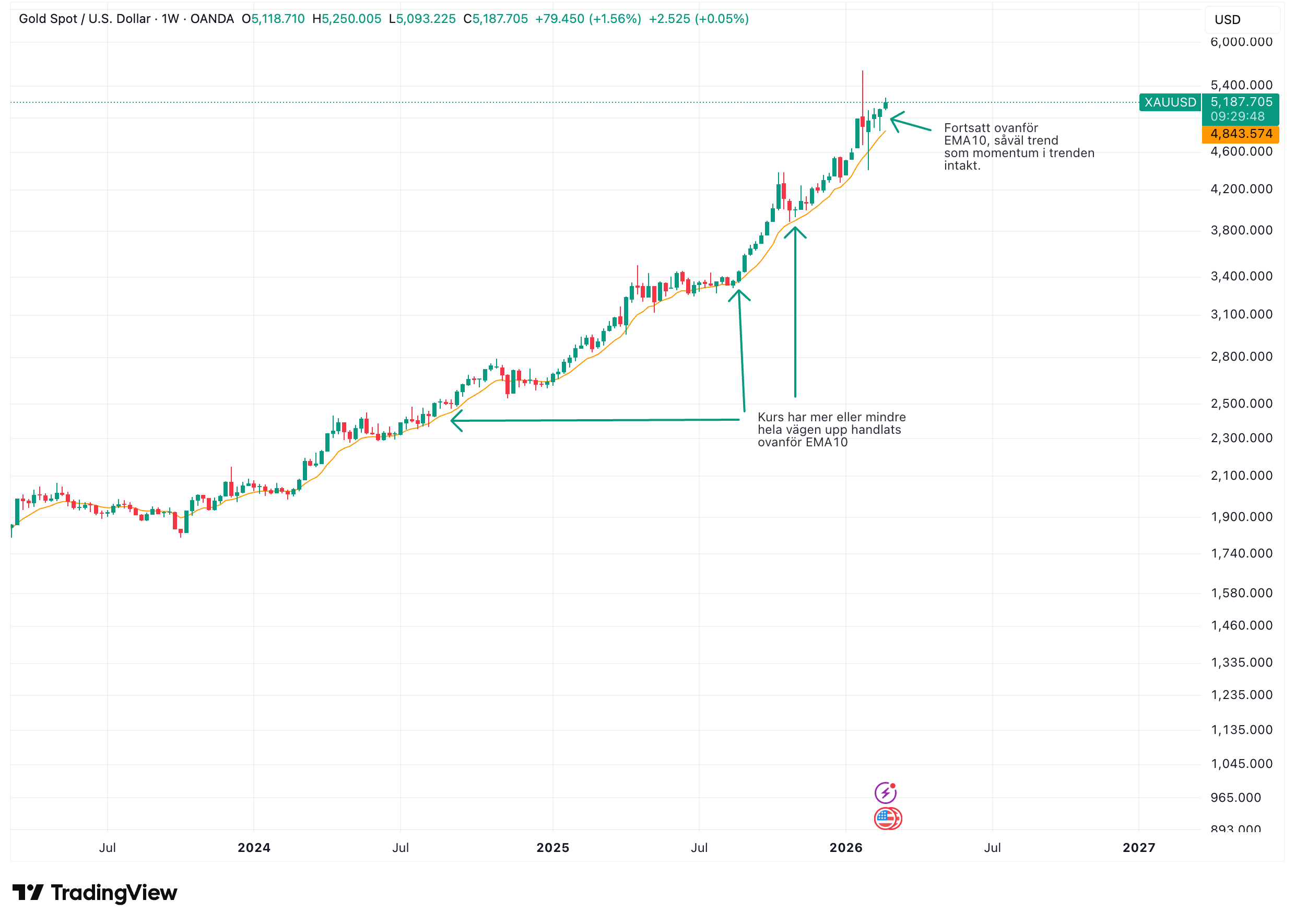

Guld (veckograf)

Guld befinner sig i en exceptionellt stark trend, jämförbar endast med perioderna 1970–1979 och 2002–2011, åtminstone om man inte går längre tillbaka i tiden. Som framgår av grafen kan sådana trender pågå under mycket långa perioder, vilket innebär att någon topp inte nödvändigtvis behöver vara nära förestående.

Samtidigt är kursen kraftigt överköpt och rör sig i en parabolisk struktur, varför en snabb rörelse nedåt inte skulle vara förvånande. En sådan rekyl skulle dock inte behöva innebära att den långsiktiga trenden bryts.

Guld handlas fortsatt ovanför EMA10, vilket innebär att uppåttrenden och dess momentum är intakta. Det är anmärkningsvärt att guld under perioden har korrelerat med tillgångsslag, såsom börsindex, som det normalt uppvisar negativ korrelation mot.

En möjlig förklaring är återigen att marknaden börjar prisa in lägre räntor. En annan tänkbar förklaring är att tillgångarna tillfälligt har frikopplats och stiger av helt olika skäl: börsindex till följd av stigande vinster och aktieåterköp, och guld till följd av minskad tilltro till den amerikanska statens betalningsförmåga samt som en alternativ hedge jämfört med statspapper. Oavsett förklaring är uppåttrenden fortsatt intakt och skulle sannolikt förstärkas ytterligare om dollarn åter faller under etablerade stödnivåer.

Silver (veckograf)

Flera potentiella orsaker bakom silvers starka trend har redan berörts. En enkel analys, baserad på Silver Institutes (SI) produktions- och efterfrågeuppskattningar, visar att det skulle krävas en nästan 20-procentig ökning av den årliga globala produktionen, som i dag uppgår till cirka 830 miljoner uns, för att täppa till underskottet.

Samtidigt har den årliga produktionen haft en nedåtgående trend under det senaste decenniet, från en topp på omkring 900 miljoner uns 2016 till en uppskattad nivå på cirka 835 miljoner uns 2025, med en bottennotering på runt 740 miljoner uns under covidåret 2020.

Silver handlas, som bekant, ofta som “guld på steroider”, vilket också har bekräftats av de senaste veckornas utveckling. Priset föll under en historiskt snabb period, för att därefter snabbt återetablera sig över EMA10.

Koppar (veckograf)

Resonemanget kring silver kan i stor utsträckning även appliceras på koppar, med den skillnaden att efterfrågan i detta fall i princip uteslutande drivs av industriell användning. Därmed blir utvecklingen i världsekonomin avgörande för metallens efterfrågan.

Prisets volatilitet speglar den osäkerhet som råder kring den globala tillväxten de kommande åren. Än så länge är uppåttrenden intakt där kursen etablerat sig ovanför EMA10.

Olja (Veckograf)

Olja har den senaste tiden handlats mer frikopplat från övriga råvaror. Det övergripande temat är förväntningar om överutbud, med hög produktion i Nordamerika samt inom OPEC+. Därtill har länder som Brasilien och Guyana ökat produktionen, samtidigt som övriga OPEC upprätthållit en hög nivå.

Samtidigt finns en överhängande risk för ett amerikanskt ingripande i Iran, vilket har väckt farhågor om en potentiell nedgång i iransk produktion, i dagsläget omkring 3 miljoner fat per dag.

Priset har brutit den kortsiktiga nedåttrenden och handlas för närvarande över EMA10. Vid en fortsatt uppgång kommer en viktig motståndsnivå att testas inom kort. Utfallet vid denna nivå kommer sannolikt i hög grad att påverkas av hur utvecklingen i Iran fortskrider.

Övriga europeiska index

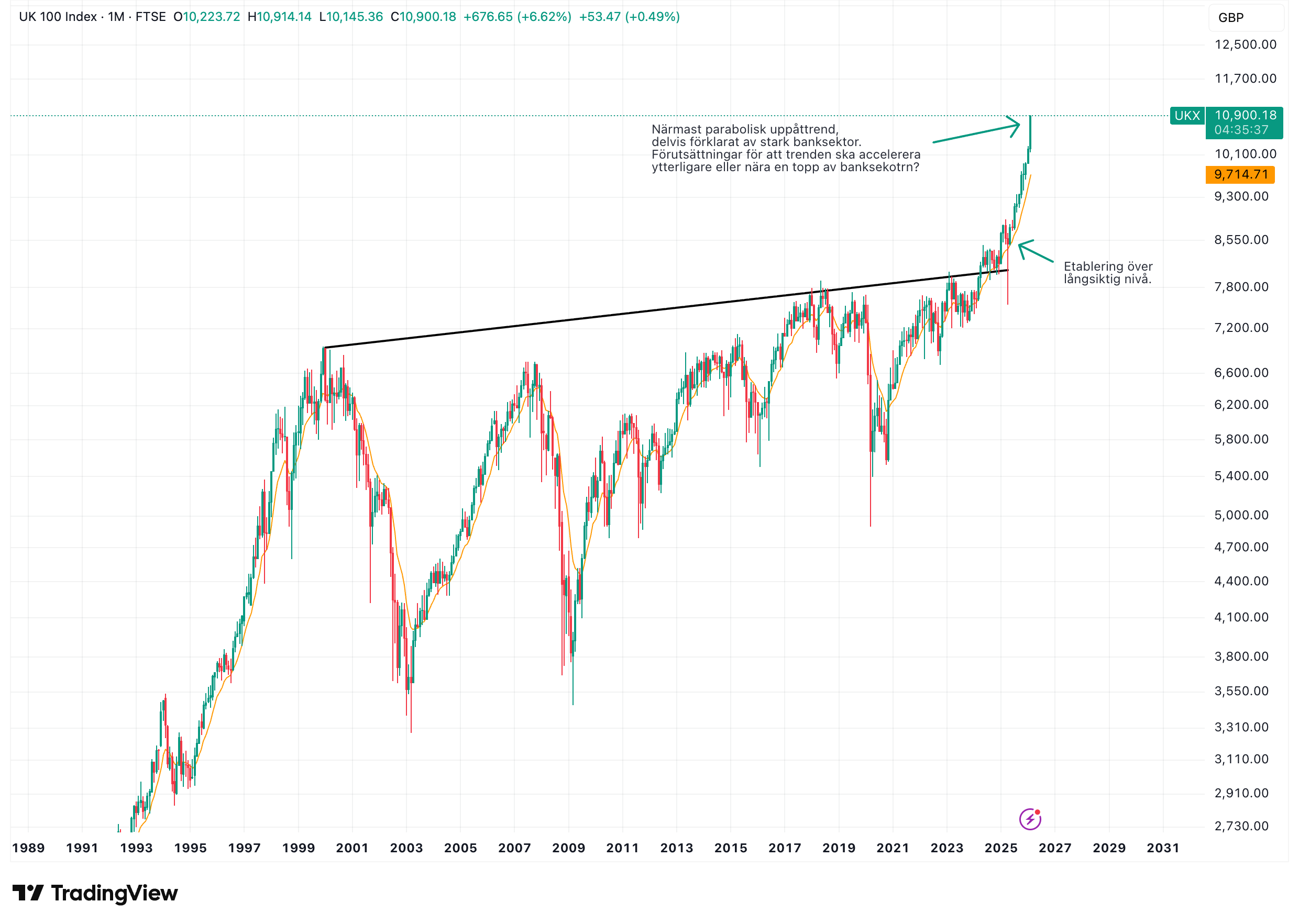

Även om Sveriges storbolagsindex har handlats starkt den senaste tiden och uppvisat relativ styrka gentemot USA, har det utvecklats svagare än flera europeiska index. De brittiska, italienska och spanska indexen är exempel på detta.

Dessa marknader befinner sig i en närmast parabolisk uppåttrend, delvis förklarad av en stark utveckling inom banksektorn.

UK (Månadsgraf)

Milano (Månadsgraf)

IBEX (Månadsgraf)

Krypto

Det har knappast undgått någon att krypto har utvecklats svagt den senaste perioden. Orsakerna bakom rörelsen lämnas osagda, men historiskt har krypto uppvisat tydlig korrelation med risktillgångar såsom mer spekulativa techaktier. Den relationen förefaller i stort sett ha bestått.

Däremot har kryptons självutnämnda roll som en säker hamn vid dollarförsvagning ifrågasatts i och med den senaste utvecklingen.

Crypto Total Market (månadsgraf)

PE-och Private Credit

Som tidigare nämnt handlas PE- och private credit-bolag för närvarande svagt på börsen. Vår bedömning är att detta huvudsakligen kan förklaras av tre faktorer:

1. Sentiment och SaaS-oro

Det senaste nedstället verkar delvis vara sentimentdrivet. AI-verktyg som Claude har skapat oro kring SaaS-modellen. Private equity-bolag har i snitt runt 15 procent SaaS i portföljen. Om marknaden börjar ifrågasätta värderingar eller affärsmodell slår det hårt mot PE eftersom innehaven ofta är högt belånade.

Blue Owl Capital har begränsat uttag i en private credit-fond och ska istället betala ut kapital successivt när tillgångar säljs. Det väcker frågor om innehaven kan säljas till bokfört värde och vad det betyder för andra fonder om fler tvingas göra liknande saker. Det skapar osäkerhet kring likviditet och värderingar.

Konkurrensen om attraktiva bolag har drivit upp värderingarna och därmed sänkt den förväntade avkastningen. Samtidigt har det varit svårare att sälja eller börsnotera innehav till de värderingar som står i böckerna.

Dessutom är det inte nollränta längre. En typisk LBO finansieras ofta med cirka 50 till 80 procent lån, där modellen bygger på att kassaflödet betalar ned skulden under ägarperioden. När räntan är högre och kassaflödena kanske inte lever upp till prognos blir kalkylen betydligt mer ansträngd.

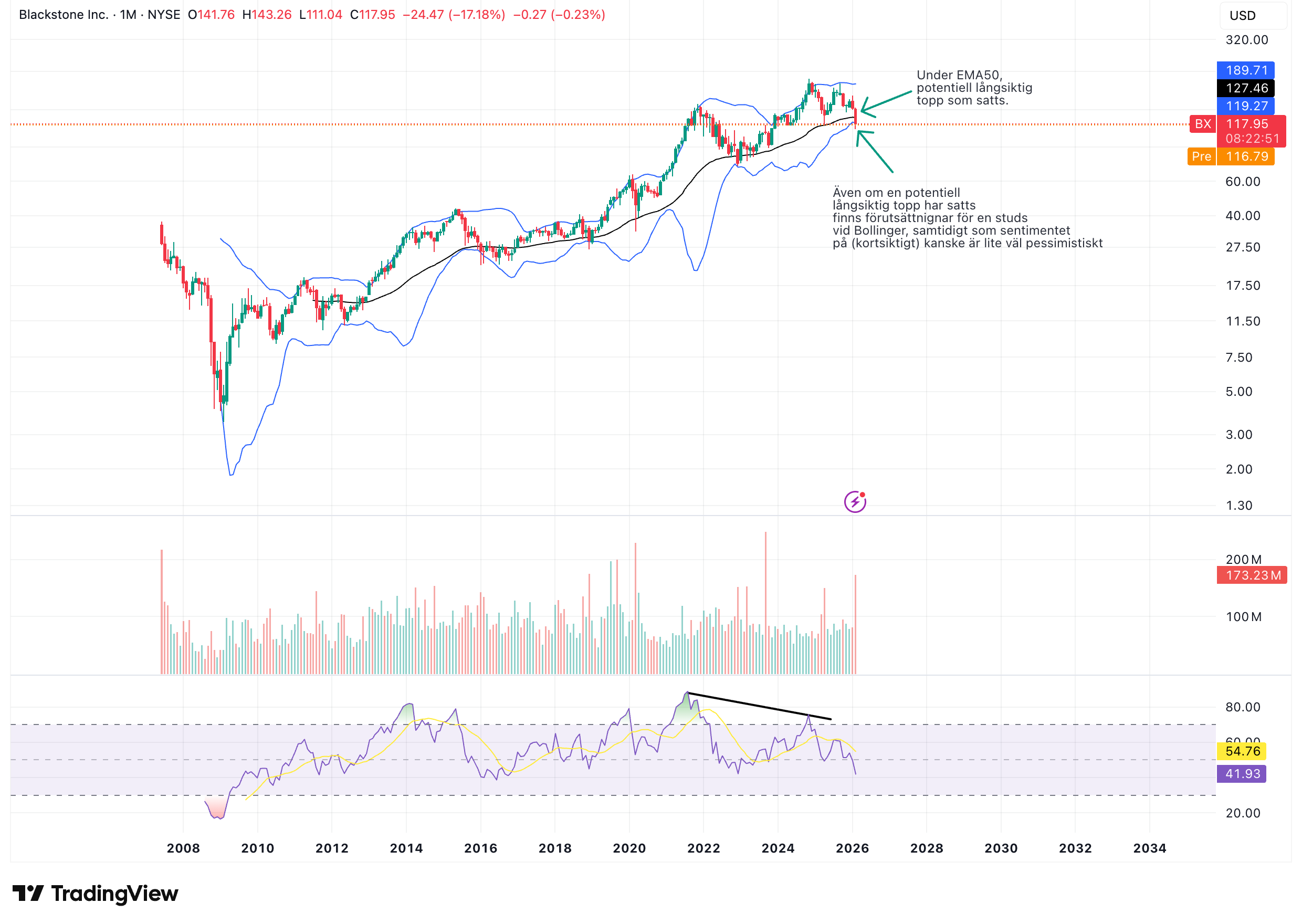

Mot bakgrund av ovanstående är det relevant att studera hur de största aktörerna inom segmentet handlas. Vår tolkning skiljer sig inte nämnvärt från den vi gör inom krypto, där de långsiktiga uppåttrenderna framstår som ifrågasatta. Detta kan i sin tur indikera en förhöjd riskbild i det finansiella systemet framöver.

Samtidigt har det negativa sentimentet nått vad som kan beskrivas som en kortsiktig extrem, och priserna handlas i närheten av det nedre Bollinger-bandet. Det innebär att en kortsiktig botten inte kan uteslutas.

Blackstone (månadsgraf)

Ares Management (månadsgraf)

KKR (Månadsgraf)

EQT (månadsgraf)

Apollo Global Management (månadsgraf)

Blue Owl Capital (månadsgraf)

Sammanfattning

Sammanfattningsvis präglas marknaden av hög volatilitet och tydliga sektorrotationer. Mjukvaru- och SaaS-bolag har pressats efter oro kopplad till AI-utvecklingen, vilket även har spillt över på PE- och private credit-aktier, inte minst mot bakgrund av sektorns SaaS-exponering och händelser inom private credit. Samtidigt kvarstår strukturella utmaningar för PE i form av högre räntor, svagare exit-marknad och pressade avkastningsantaganden.

Trots negativa nyheter är de långsiktiga uppåttrenderna i flera amerikanska index fortsatt intakta. Small cap uppvisar relativ styrka i USA, medan motsatt mönster råder i Sverige. OMXSPI har utvecklats starkt men släpar efter flera sydeuropeiska index. Dollarns och den amerikanska tioårsräntans utveckling framstår som centrala variabler framåt, med potentiellt bred påverkan på riskaptit, finansieringskostnader och tillgångspriser.

Råvaror, särskilt metaller, stöds av strukturella underskott och makrofaktorer, medan oljan i högre grad styrs av utbudsbalans och geopolitisk risk. Krypto har utvecklats svagt i linje med andra risktillgångar och dess långsiktiga trend är ifrågasatt. Sammantaget är den övergripande trenden på flera håll intakt, men riskbilden har blivit mer komplex.