Börsen fortsatt binär, där utvecklingen i energi och räntor styr riktningen på kort sikt.

Börsen förblir i hög grad binär, där utvecklingen i energi och räntor styr riktningen på kort sikt. Detta kommer sannolikt fortsätta tills situationen löser sig i Iran.

Hormuzsundet är fortsatt den centrala länken mellan geopolitik och finansiella marknader. Cirka 25 % av globalt handlad olja, cirka 20 % av global LNG-handel och upp till cirka 30 % av global gödningsmedelshandel passerar genom sundet. För enskilda insatsvaror är exponeringen ännu större, där mer än 30 % av global ureahandel och cirka 20 % av handeln med ammoniak och fosfat går via Hormuz, insatsvaror som används i jordbruk och kemiska processer.

Det gör situationen på de finansiella marknaderna fortsatt extremt binär. Om en lösning uteblir riskerar marknaden att snabbt behöva prisa in högre olje-, gas-, transport- och gödningsmedelspriser, vilket i förlängningen innebär stigande inflationsförväntningar, högre räntor och ökade finansieringsproblem i ett redan högt belånat system. Om en lösning nås är förhållandet det omvända: lägre riskpremie i energi, lägre inflationsförväntningar, lägre räntor och ett betydligt bättre klimat för börsen.

Förhandling

USA och Iran har tydliga incitament att nå en uppgörelse. Iran producerar omkring 3,3-3,8 miljoner fat olja per dag, varav cirka 2 miljoner exporteras, till stor del till Kina. Enligt Reuters kan den amerikanska blockaden stoppa omkring 2 miljoner fat per dag från att nå marknaden. Med Brent runt 100-107 dollar per fat motsvarar det grovt räknat 200 miljoner dollar per dag, eller över 70 miljarder dollar på årsbasis, före rabatter och kringkostnader.

Det gör att Irans förhandlingsincitament ökar snabbt. Oljan är regimens viktigaste hårdvalutakälla, och ett längre bortfall riskerar att förvärra budgetunderskottet, öka behovet av monetär finansiering och elda på redan mycket hög inflation. I ett sådant läge stiger även risken för social oro, vilket troligen är det regimen fruktar mest då de riskerar att förlora makten, särskilt om levnadsstandarden pressas ytterligare.

Även USA har skäl att söka en lösning. Konflikten har pressat upp olje- och bensinpriserna, och Trumpadministrationen har redan tvingats adressera att amerikaner får räkna med högre bensinpriser “for a little while”. Inför mellanårsvalen 2026 är stigande bensinpriser och inflationsrisker politiskt känsliga, vilket ökar incitamentet att få ned oljepriset utan att framstå som att man backar från Iran.

Potentiell lösning

En tänkbar lösning är därför lättade sanktioner, eller frisläppta iranska tillgångar, i utbyte mot att Iran ger upp sitt anrikade uran. Det skulle ge Iran ekonomiskt andrum och ge USA möjlighet att hävda en säkerhetspolitisk seger. Axios har rapporterat att en sådan modell, frysta medel mot Irans lager av anrikat uran, faktiskt diskuteras. Om det är en bra eller hållbar lösning över tid är en annan fråga.

Nasdaq + S&P + OMXSPI

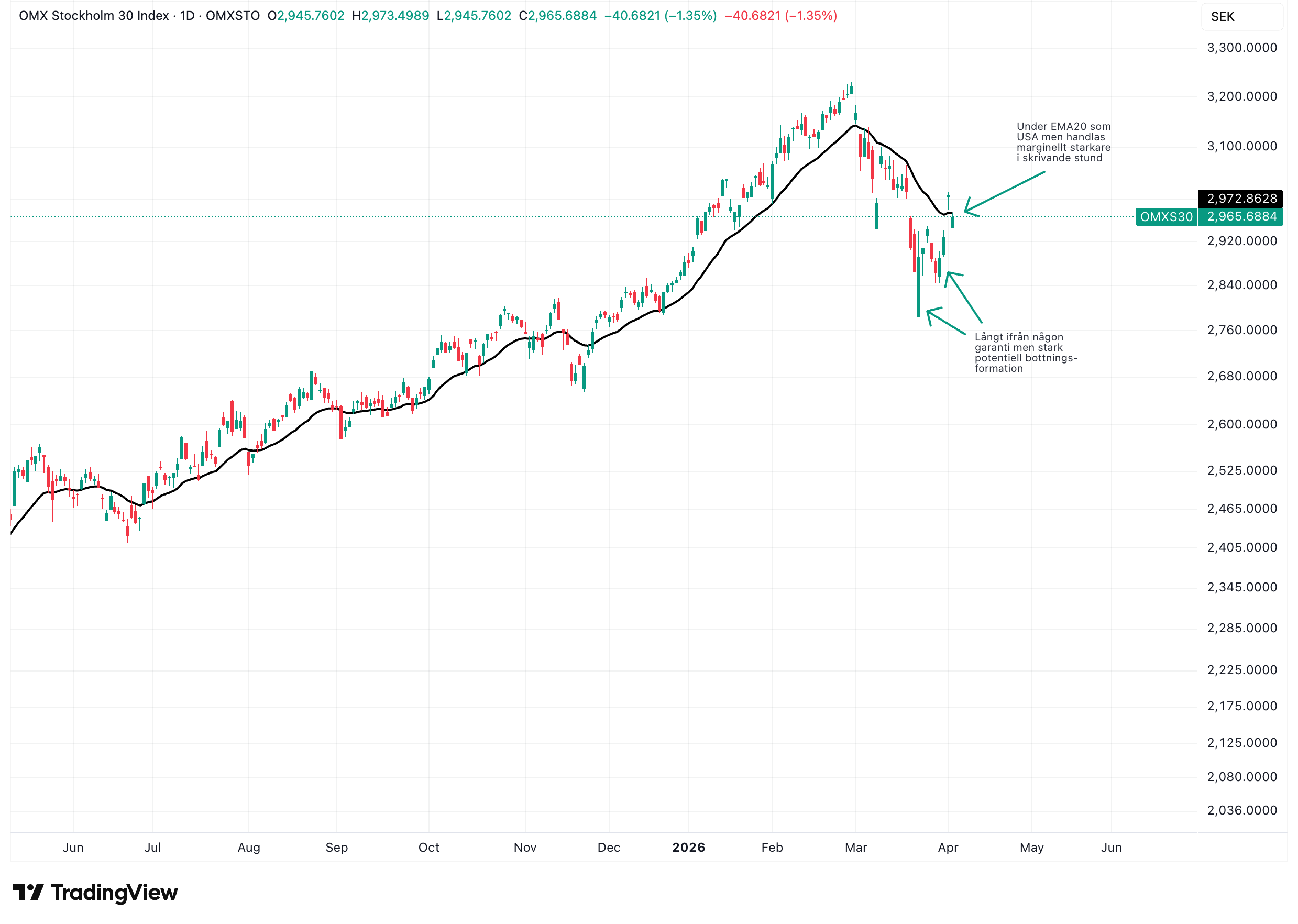

Tittar vi på globala börser, och amerikanska i synnerhet, är det tydligt att ett genombrott i förhandlingarna redan till stor del är inprisat. Nasdaq Composite och S&P 500 har brutit upp till nya all time highs, medan OMX Stockholm 30 tangerar tidigare toppnivåer.

En rimlig tolkning är att marknaden prisar in lägre oljepriser, fallande inflationsförväntningar och därmed lägre räntor, drivet av förväntningar om en uppgörelse mellan USA och Iran enligt ovan.

Nasdag (Dagsgraf)

S&P 500 (Dagsgraf)

OMXSPI (Dagsgraf)

Olja

Oljepriset har stigit i spåren av osäkerheten kring Hormuz, som normalt hanterar cirka 25 % av global oljetransport. Samtidigt dämpas uppgången delvis av alternativa flöden, framför allt via Saudiarabiens East-West-pipeline till Röda havet med en kapacitet runt 7 miljoner fat per dag, förutsatt att även dessa flöden inte störs.

På utbudssidan finns viss motvikt. Produktionen ökar i Brasilien, Guyana och Argentina, som tillsammans står för en betydande del av den globala tillväxten och väntas bidra med cirka 0,4 miljoner fat per dag av ökningen 2026. Även USA, Kanada och i viss mån Ryssland bidrar till att hålla uppe utbudet globalt.

Trots detta förändrar det inte helhetsbilden. Den globala produktionsökningen sker på marginalen, medan ett stängt Hormuz påverkar en mycket större volym. Vid en mer varaktig störning uppstår därför ett strukturellt underskott som dessa ökningar inte är i närheten av att kompensera.

Olja (Dagsgraf)

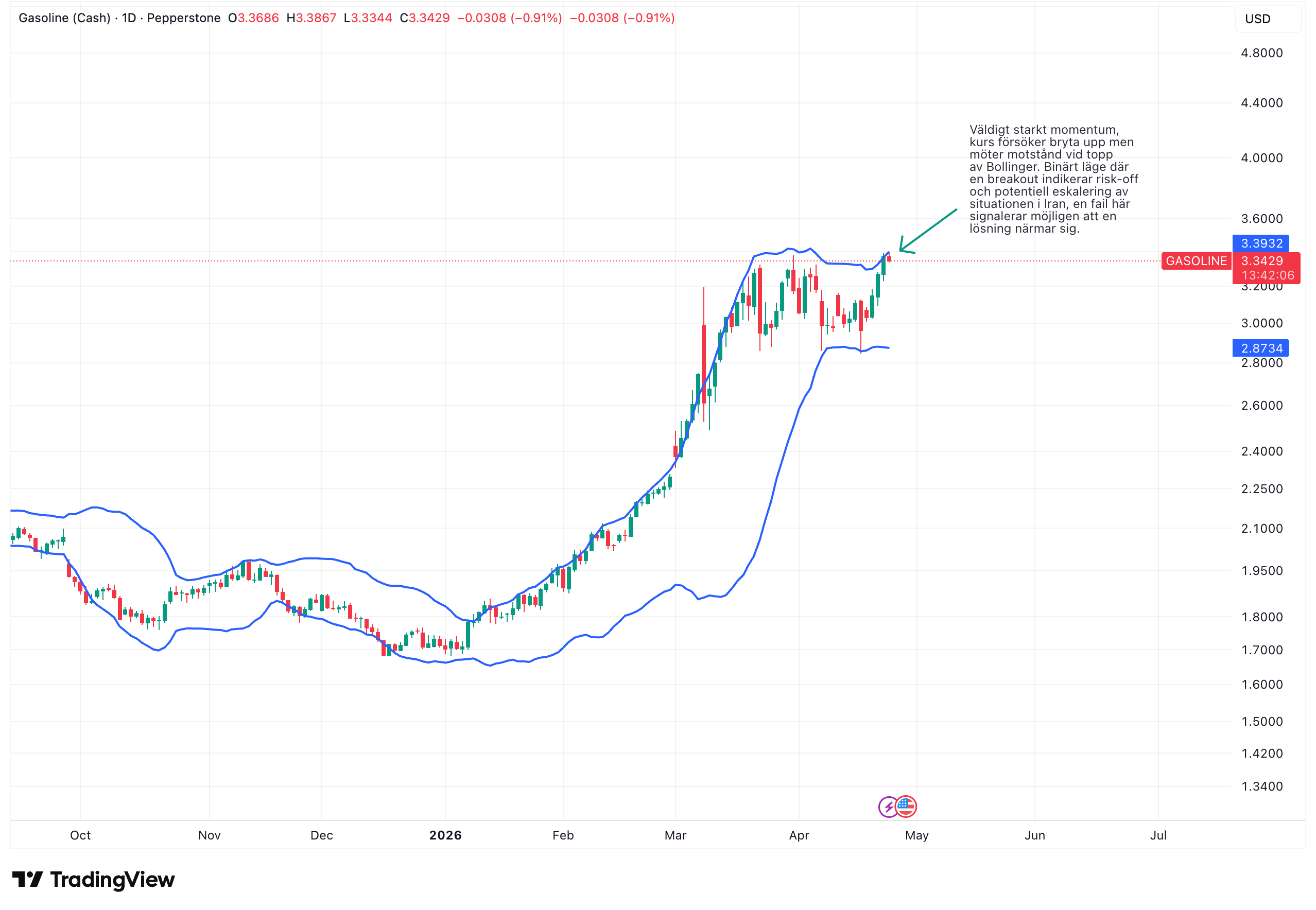

Bensin

Till skillnad från råolja, som handlas i ett mycket djupt och flexibelt globalt system med stora lagernivåer och möjlighet att styra om flöden, är marknaden för raffinerade produkter som bensin mer beroende av tillgänglig raffinaderikapacitet och regional balans.

Även om bensin transporteras globalt via product tankers, är flödena mer beroende av specifika handelsrutter och raffinaderier, vilket gör att störningar i transport, försäkring eller flaskhalsar snabbt kan påverka regional tillgång.

I en miljö med osäkerhet kring Hormuz förstärks detta, då både råolja till raffinaderier och färdiga produkter påverkas samtidigt, vilket tenderar att pressa upp priserna på bensin relativt råolja.

Bensin (Dagsgraf)

Vete

Vete påverkas indirekt via gödningsmedel. Upp till cirka 30 % av global gödningsmedelshandel och omkring 25-30 % av kvävegödsel (urea/ammoniak) passerar genom Hormuz, medan Mellanöstern står för en mycket stor del av exporten globalt.

När flödena störs stiger priserna kraftigt, vilket i sin tur gör att bönder minskar användningen. Redan relativt små neddragningar i gödning kan få tydlig effekt på skördar, då kvävegödsel är avgörande för avkastningen.

Effekten blir att marknaden börjar prisa in lägre framtida produktion snarare än dagens utbud, vilket driver upp vetepriser trots att själva skörden ännu inte påverkats fullt ut.

Vete (Dagsgraf)

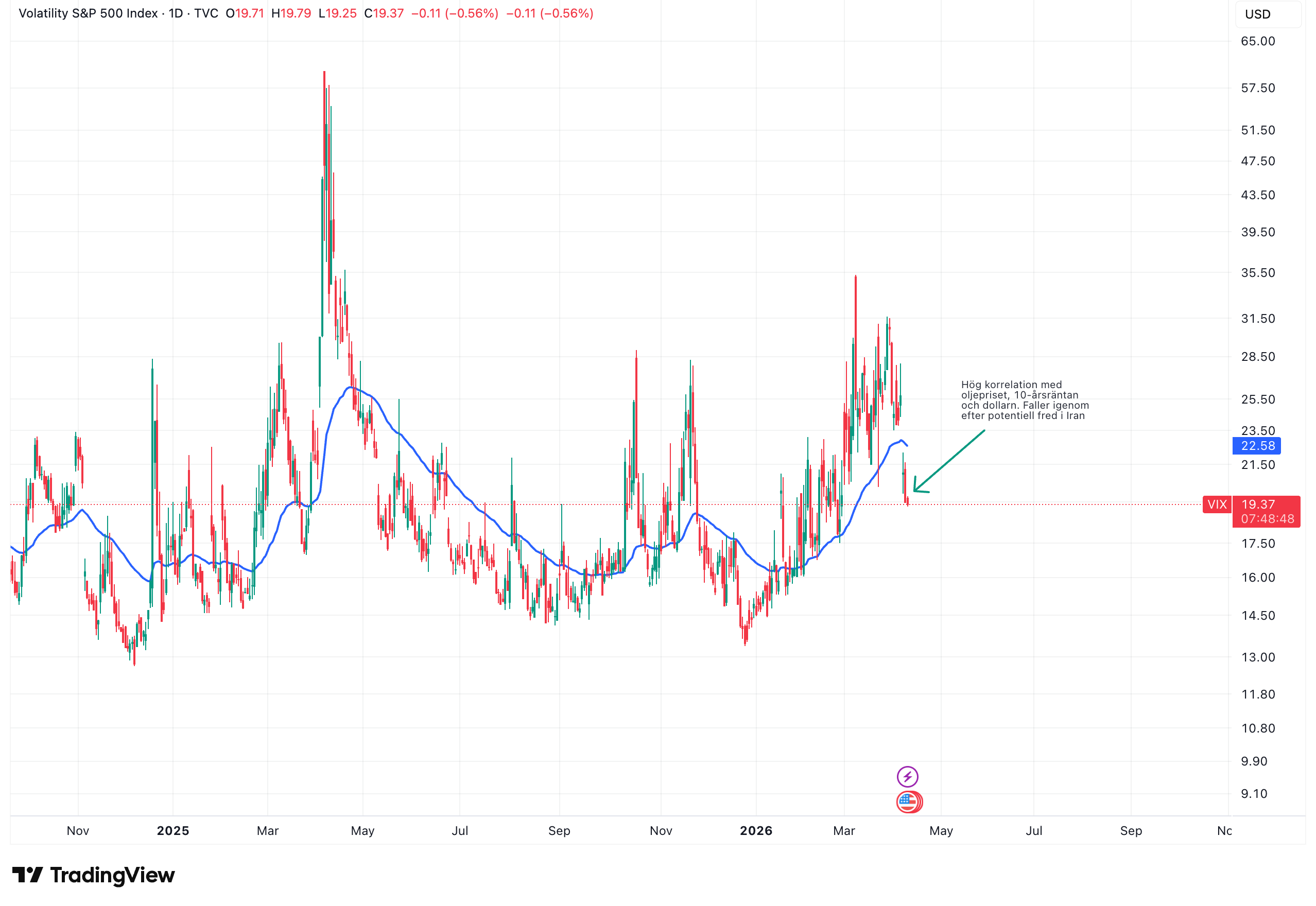

Dollar / 10-årsränta

Den amerikanska 10-årsräntan handlas kring 4,2-4,3 %, och har stigit i takt med högre oljepris och inflationsoro kopplat till Mellanöstern.

Uppgången drivs av en kombination av stigande inflationsförväntningar, stora budgetunderskott och ökat utbud av statspapper, vilket kräver högre ränta för att attrahera köpare.

Samtidigt har dollarn initialt stärkts som en trygg hamn i geopolitisk oro, men strukturellt ifrågasätts efterfrågan på amerikanska tillgångar i takt med hög skuldsättning och minskat utländskt intresse.

Utfallet blir återigen binärt: utan en lösning riskerar högre energi- och inflationsförväntningar att pressa upp räntor ytterligare, medan en deeskalering sannolikt skulle sänka både räntor och dollarn i takt med fallande riskpremier.

Dollarn (Dagsgraf)

Amerikansk 10-årsränta (Dagsgraf)

Koppar

Efterfrågan drivs av flera parallella strukturella trender. Ett USA som vill återindustrialisera, ett Kina som stimulerar ekonomin, ett Indien som rustar upp och ett Europa som fortsätter investera i försvar och infrastruktur skapar en bred efterfrågebas. Därtill kommer elektrifiering, utbyggnad av elnät och energi samt datacenter, som är tydligt kopparintensiva. Regionalisering förstärker detta ytterligare, där säkrade leveranskedjor och lokal produktion ökar behovet av kritiska råvaror.

På utbudssidan är bilden mer begränsad. Fallande malmgrader i Chile, världens största kopparproducent, innebär att mer material måste brytas för samma output, vilket strukturellt pressar utbudstillväxten. Nya projekt tar lång tid och kräver höga investeringar, samtidigt som politiska och regulatoriska risker ökat i flera producentländer.

Utöver detta finns en mer kortsiktig faktor: svavelsyra, som används i utvinningsprocessen, där en betydande andel av global handel är kopplad till Mellanöstern. Störningar i dessa flöden riskerar att påverka produktionen direkt på marginalen.

Sammantaget innebär detta en situation där efterfrågan är strukturellt stark, medan utbudet är begränsat både strukturellt och på kort sikt, vilket förstärker risken för ett mer ihållande underskott i kopparmarknaden.

Koppar (Dagsgraf)

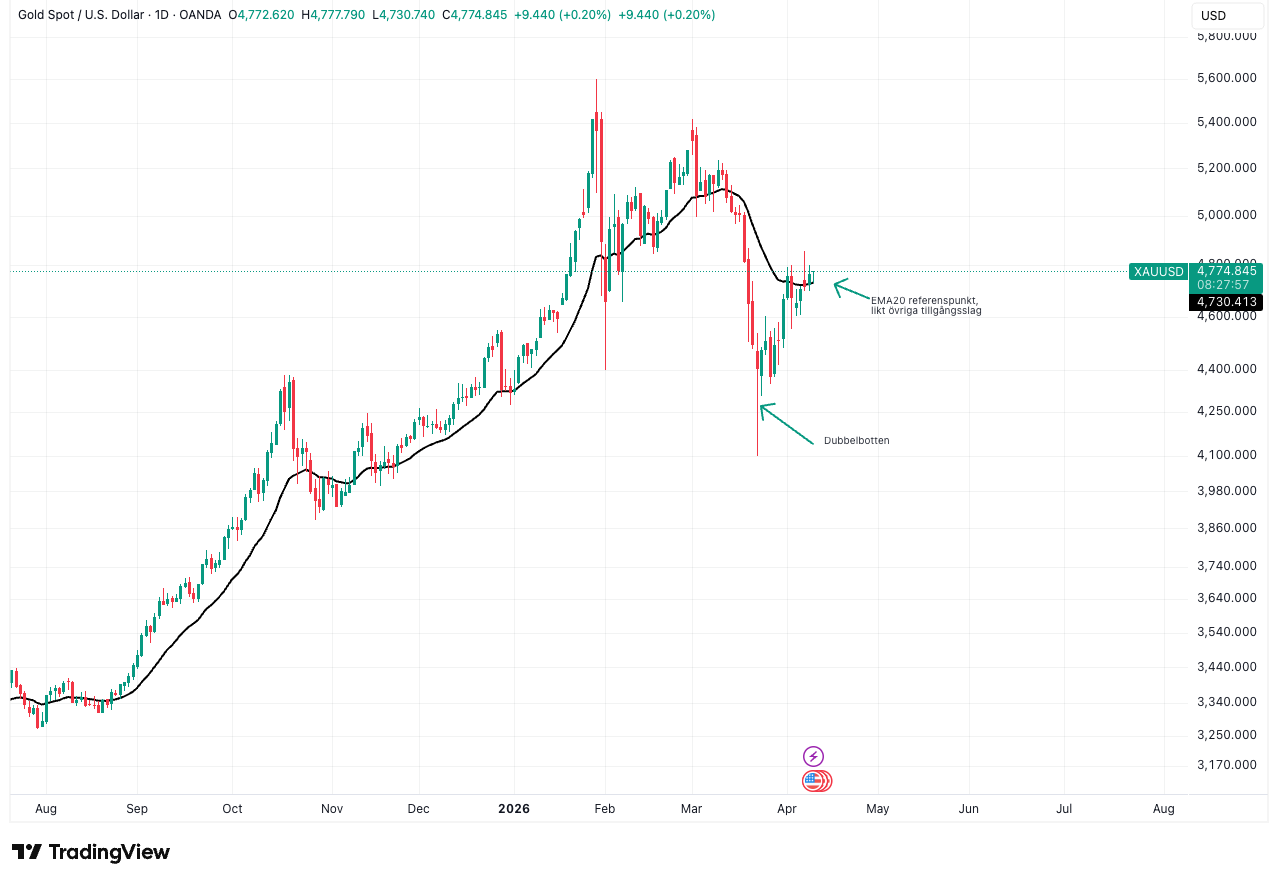

Guld

Guld gynnas av en kombination av lägre realräntor, hög statsskuld i USA och ett gradvis minskat förtroende för dollarn. I takt med att skuldnivåerna stiger och monetär expansion används för att hantera strukturella problem stärks guldets roll som ett alternativ till fiatvalutor vars utbud kontinuerligt ökar.

En viktig vändpunkt var när USA frös ryska tillgångar efter invasionen av Ukraina. Det förändrade incitamentsstrukturen för många länder. Frågan blev inte längre om, utan när liknande åtgärder skulle kunna riktas mot andra. Detta har sannolikt bidragit till ökad efterfrågan på guld från stater som Kina, Indien, Saudiarabien och Iran.

I kombination med en amerikansk finanspolitik under press och en uttalad vilja att se en svagare dollar framstår amerikanska statspapper som mindre attraktiva relativt guld.

Sammantaget stärker detta guldets roll som neutral reservtillgång och driver en mer strukturell efterfrågan snarare än enbart cyklisk.

Silver

Silver har en tydlig industriell efterfrågeprofil, där solenergi är den största enskilda industriella drivaren. Solpaneler står för cirka 15-20 % av den globala silverefterfrågan och är den snabbast växande komponenten. Totalt utgör industriell efterfrågan över 50 % av användningen, där även elektronik och elektrifiering spelar en viktig roll.

Samtidigt fungerar silver, likt guld, delvis som en monetär tillgång och tenderar att gynnas av lägre realräntor och ökad osäkerhet kring fiatvalutor.

På utbudssidan är situationen mer begränsad. Den globala produktionen uppgår till cirka 830-840 miljoner uns per år och har varit relativt oförändrad till svagt nedåtgående det senaste decenniet. En stor del av produktionen är dessutom biprodukt från gruvor som primärt producerar koppar, zink eller guld, vilket gör att utbudet inte ökar särskilt snabbt även när priserna stiger.

Enligt uppskattningar från Silver Institute har marknaden varit i underskott flera år i rad, där efterfrågan överstiger produktionen. Att täcka underskottet skulle kräva en betydande produktionsökning, i storleksordningen 10-20 %, vilket framstår som svårt på kort sikt.

Sammantaget innebär detta att silver drivs av en kombination av strukturell industriell efterfrågan och monetära faktorer, samtidigt som utbudet är trögrörligt.

Rapporter – Starka megatrender & konkurrenskraftiga produkter

Flera svenska bolag har kommit med Q1-rapporter i veckan, där leveransen såväl som kursreaktionerna varit blandade. Det går inte att utläsa någon tydlig trendbild där exempelvis konsumentnära bolag går sämre, då flera av dessa redan handlades svagt inför rapporterna, varför svagare försäljning redan var inprisad. Två bolag som däremot redan handlades i uppåttrend, och där siffrorna bekräftade den starka utvecklingen, var ABB och Sandvik.

ABB

ABB levererade ett starkt kvartal med tydlig överträffan av förväntningarna, drivet av kraftig efterfrågan inom elektrifiering och datacenter.

- Orderingången ökade med 24 % (organiskt) till rekordnivåer, med särskilt stark tillväxt inom elektrifiering (+44 %) och datacentersegmentet.

- Omsättningen steg 18 % (11 % organiskt), medan operativ EBITA ökade 37 % och marginalen förbättrades till 23,5 %.

- Vinsten per aktie ökade 21 % och fritt kassaflöde nådde rekordnivå för ett första kvartal.

Efterfrågan är bred och drivs av strukturella trender som elektrifiering, energidiversifiering och investeringar i kraftinfrastruktur, transport, industri och datacenter. Bolaget ser fortsatt stark momentum trots geopolitisk osäkerhet.

Orderstocken växer kraftigt och ABB skalar upp kapaciteten globalt, samtidigt som man behåller fokus på värdeskapande förvärv.

Guidningen höjs och bolaget väntar sig nu en organisk tillväxt i intervallet hög ensiffrig till låg tvåsiffrig nivå för 2026.

ABB (Dagsgraf)

Sandvik

Sandvik levererade ett starkt kvartal med bred tillväxt och hög lönsamhet.

Orderingången ökade 23 % organiskt, medan intäkterna steg 15 % organiskt och EBITA-marginalen uppgick till 20 %.

Mining fortsätter visa mycket starkt momentum med tvåsiffrig tillväxt i både orderingång (+22 %) och intäkter (+14 %). Samtidigt accelererar Machining, där orderingången ökade 28 % organiskt, drivet av höga volframpriser och stark efterfrågan inom flyg, försvar och medicinteknik. Sandviks vertikala integration med egen volfram försörjning genom en gruva i Österrike innebär en tydlig konkurrensfördel i en marknad präglad av brist, vilket möjliggör säkrade leveranser och driver marknadsandelar.

Rock Processing visar också positiv utveckling med orderingång upp 12 %, vilket indikerar förbättrat sentiment inom infrastruktur och bygg.

Sandvik (Dagsgraf)

Fastighetssektorn

Fastighetssektorn i Sverige präglas fortsatt av en gradvis försämring i uthyrningsläget, där vakansgraderna stiger brett – särskilt inom kontor. I Stockholm har vakansgraden ökat från cirka 10,3 % till 11,1 % på ett halvår, med tydlig svaghet i äldre bestånd.

På bolagsnivå syns samma trend, om än från olika utgångspunkter. Exempelvis har Fastpartner sett uthyrningsgraden falla med cirka 1 procentenhet YoY, medan Balder fortfarande ligger på relativt låga vakansnivåer runt cirka 5 procent, motsvarande cirka 95 procent uthyrningsgrad, men med viss försämring från tidigare nivåer.

Samtidigt är marknaden tydligt tudelad: moderna, centrala kontor håller emot bättre, medan äldre och större lokaler ser stigande vakanser och svagare efterfrågan.

I kombination med detta kvarstår strukturella utmaningar:

- Relativt hög belåning i sektorn

- Hög realränta och 5-årsränta jämfört med historik

- Svagare transaktionsmarknad och lägre uthyrningsvolymer

En ytterligare faktor är att värderingarna av fastighetsbestånden ifrågasätts, då sektorn i stort handlas med rabatt mot bokfört värde. Transaktioner sker ofta kring bokförda nivåer, men inte sällan mellan närliggande aktörer, vilket väcker frågor om hur representativa dessa nivåer är. Detta, i kombination med en svag transaktionsmarknad, gör att prissättningen i praktiken blir mer modell- och jämförelsebaserad än marknadsdriven, en dynamik som påminner om utvecklingen inom private equity och private credit.

Tittar vi på kursgraferna påminner de även om PE-relaterade aktier. I stort sett samtliga befinner sig i strukturella nedåttrender och handlas under EMA10 på månadsgraferna, en nivå som utgjorde ett tydligt stöd under hela uppgångsfasen. Dessutom uppvisar många av de större bolagen tydliga head and shoulders-formationer.

Vissa har exponering mot kommersiella fastigheter, vissa mot logistik, vissa mot bostäder och vissa mot statliga fastigheter, vilket gör att en direkt jämförelse inte är helt rättvis, men samtliga visar tydlig svaghet.

En generellt stark börs kan möjligen hålla emot på kort sikt, men den relativa svagheten är värd att följa, då sektorn riskerar att falla snabbare och mer än övriga om börsen vänder ned, nu eller senare.

Svensk 5-årsränta (Månadsgraf)

Wihlborgs Fastigheter (Månadsgraf)

Wallenstam (Månadsgraf)

SBB (Månadsgraf)

Sagax (Månadsgraf)

Fastpartner (Månadsgraf)

Fabege (Månadsgraf)

Corem (Månadsgraf)

Balder (Månadsgraf)

(Månadsgraf)

Sammanfattning

Marknaden befinner sig i ett tydligt binärt läge där utvecklingen i Iran och Hormuzsundet sätter riktningen för energi, inflation och räntor. I nuläget tyder mycket på att en lösning till stor del redan är inprisad, vilket återspeglas i starka börser och fallande riskpremier.

Samtidigt är nedsidan betydande. En utebliven lösning riskerar att snabbt driva upp olje- och transportkostnader, vilket i sin tur pressar upp inflationsförväntningar och räntor i ett redan högt belånat system.

Vid ett positivt utfall, där förhandlingarna blir framgångsrika, är förhållandet det motsatta. Lägre oljepriser pressar ned inflationsförväntningarna, vilket öppnar för fallande räntor. Det skapar ett betydligt bättre klimat för aktiemarknaden och ger samtidigt stöd till metaller, både genom lägre finansieringskostnader och fortsatt stark strukturell efterfrågan.

Råvarumarknaderna visar redan tecken på denna dynamik, där energi, gödningsmedel och industriella metaller påverkas både av kortsiktiga störningar och strukturella obalanser.

I detta läge förblir makroklimatet den dominerande faktorn, där enskilda aktier i hög grad följer utvecklingen i räntor och råvaror. Samtidigt framstår vissa sektorer, såsom fastigheter, som strukturellt svagare och mer känsliga vid en eventuell nedgång.